「毎月の返済が遅れがちになっている」「リボ払いの残高が増える一方で、完済の目処が立たない」「家族に借金のことが知られるのではないかと不安…」

こうした返済の悩みは、決して珍しいものではありません。借金の悩みはデリケートですが、一人で抱え込む必要はありません。

債務整理とは、裁判所を利用する法的手続き(個人再生・自己破産など)や、貸金業者などとの私的な交渉(任意整理)を通じて、借金の負担を軽くするための方法の総称です。

ただし、債務整理には「借金がいくら以上なら必ず行う」という一律の金額基準はありません。重要なのは、借金の総額だけでなく、今の収入・生活費・資産・保証人の有無などを踏まえて、返済を続けられる状態かどうかです。

この記事では、公的な情報に基づき、債務整理を「いくらから」考えるべきかを整理します。手続きごとの目安、費用、返済が苦しいと感じたときに確認すべきサインまで解説します。

読み終える頃には、ご自身の状況を客観的に判断し、次に何を確認すべきかの道筋がわかるはずです。

債務整理に「いくらから」という明確な金額基準はない

「借金がいくらになったら債務整理をすべきか」について、全国共通の一律な金額基準はありません。

債務整理には、任意整理・個人再生・自己破産など複数の方法があります。それぞれ特徴や利用条件が異なるため、借金の総額だけで「この手続きが正解」と判断することはできません。

大切なのは、今の家計で返済を続けられるかです。借金が100万円でも返済できない人もいれば、300万円でも収入や家計状況によっては任意整理で返済を続けられる人もいます。

まずは、次の3つを確認しましょう。

| 確認すること | 見るべきポイント |

|---|---|

| 家計の余裕 | 毎月の手取り収入から生活費を引いたあと、返済に回せる金額があるか |

| 3〜5年で返済できるか | 借金総額を36回または60回で割り、現実的に支払える月額か |

| 資産・保証人・職業への影響 | 自宅・車・預貯金・保証人の有無、資格制限を受ける仕事かどうか |

つまり、「借金がいくら以上なら債務整理」ではなく、返済を続けると生活が成り立たない状態かどうかが判断の軸になります。

まずは家計余剰と返済月額を比べる

債務整理を検討する前に、まずは「家計余剰」を計算してみましょう。家計余剰とは、毎月の手取り収入から、家賃・食費・光熱費・通信費など生活に必要な支出を引いた金額です。

家計余剰の計算式

手取り月収 − 必要な生活費 = 家計余剰

次に、借金総額を3年または5年で返済する場合の月額を試算します。

返済月額の試算式

総債務額 ÷ 36回 = 3年返済の場合の月額

総債務額 ÷ 60回 = 5年返済の場合の月額

たとえば、借金総額が200万円の場合は以下のようになります。

- 200万円 ÷ 36回 = 月約5.6万円

- 200万円 ÷ 60回 = 月約3.3万円

家計余剰が月2.5万円しかない場合、5年返済の月約3.3万円でも支払いは難しい状態です。この場合、任意整理だけで解決するのは難しく、個人再生や自己破産を検討する段階にある可能性があります。

一方で、借金総額が大きく見えても、家計余剰で3〜5年の分割返済ができるなら、任意整理や家計改善で対応できる余地があります。

金額に関係なく早めに相談したい3つのサイン

借金の総額がそれほど大きくなくても、次のような状況に当てはまる場合は、早めに専門家へ相談した方がよい状態です。

延滞が長期化すると、信用情報に事故情報が登録される可能性があります。

CICの開示報告書では、返済日より61日以上または3か月以上の支払遅延がある場合などに「異動」と表示されます。

消費者金融やクレジットカードのキャッシングなど、貸金業者からの借入は、原則として年収の3分の1までに制限されています。

これに近い金額を借りている場合、返済能力の限界に近づいている可能性があります。

返済日を乗り切るために別の借入をする状態は、いわゆる自転車操業です。一時的に支払いをしのげても、利息が増え、元金が減りにくくなります。

借金額だけを見て「まだ大丈夫」と判断すると、延滞や一括請求、差押えなどで選択肢が狭まることがあります。

少しでも返済が苦しいと感じたら、まずは家計余剰と返済月額を計算し、早めに相談することが大切です。

\ 相談料・着手金0円!/

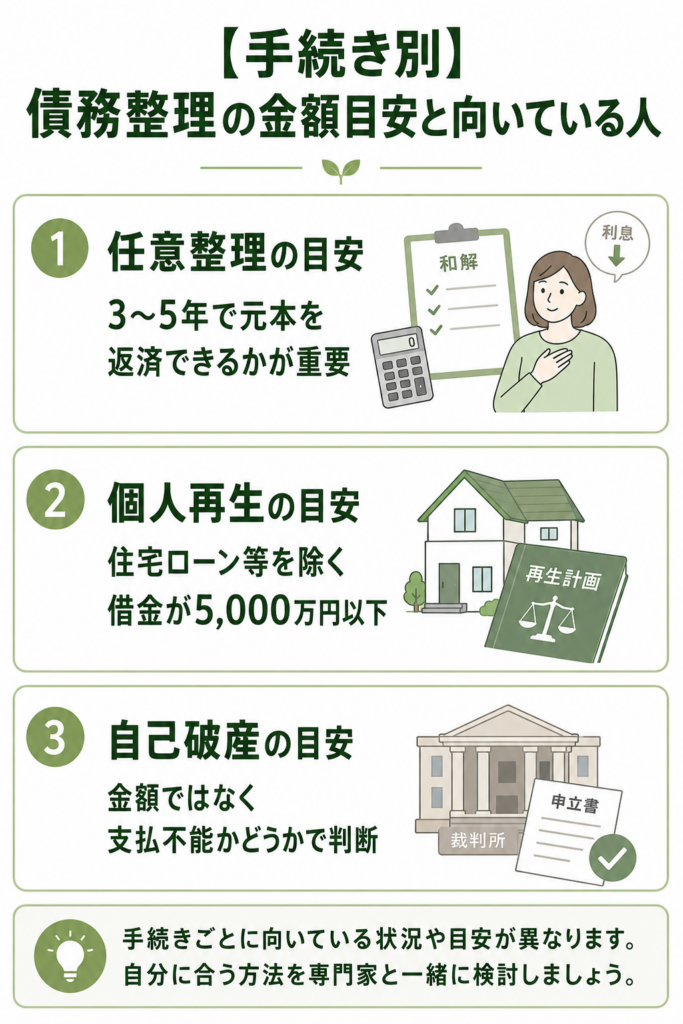

【手続き別】債務整理の金額目安と向いている人

債務整理には主に3つの方法があり、それぞれ特徴や適した状況が異なります。どの手続きが自分に合っているか、まずは早見表で比較しましょう。

債務整理3手続きの比較早見表(目安)

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 手続きの概要 | 裁判所を通さず、債権者と交渉して将来利息のカットや分割払いを目指します | 裁判所に申立て、借金を圧縮したうえで原則3年、最長5年で返済します | 裁判所に申立て、支払不能と認められ、免責許可が出れば原則として返済義務が免除されます |

| 金額の考え方 | 法律上の金額基準はありません。費用対効果を確認して判断します | 住宅ローン等を除く借金が5,000万円以下であることが前提です | 金額制限はありません。支払不能かどうかで判断します |

| 適する人 | 安定収入があり、元本を3〜5年で返済できる人 | 安定収入があり、任意整理では返済が難しい人。住宅を残したい人 | 収入や資産では返済の見込みが立たない人 |

| 借金の行方 | 主に将来利息をカットし、元本を分割返済します | 最低弁済額などの基準に従い、圧縮後の金額を返済します | 税金・養育費など一部を除き、免責される可能性があります |

| 信用情報への影響 | 登録される可能性があります。期間は機関や契約状況により異なります | 登録されます。KSCでは官報情報が7年以内登録されます | 登録されます。CIC・JICC・KSCで保有期間や起算点が異なります |

| 向かないケース | 返済原資がない、借金が大きすぎる、または少額で費用倒れになりやすい場合 | 継続収入がない、借金100万円未満で減額効果が小さい場合 | 一定以上の資産を残したい場合や、職業制限の影響が大きい場合 |

上記はあくまで目安です。費用や期間は状況、依頼先、管轄の裁判所によって異なるため、最終判断は専門家に確認する必要があります。

任意整理の目安|3〜5年で元本を返済できるかが重要

任意整理とは、裁判所を通さずに、弁護士や認定司法書士が代理人となって債権者と交渉し、返済の負担を軽くする方法です。

主に、将来発生する利息や遅延損害金のカットを目指し、残った元本を3年(36回)から5年(60回)程度で分割返済する内容での和解を目指します。ただし、債権者や事案によっては、将来利息が一部のみのカットにとどまったり、カットに応じてもらえなかったりすることもあります。

任意整理自体には「借金いくらから」という法律上の決まりはありません。判断すべきなのは、利息をカットできた場合に、残った元本を3〜5年で返済できるか、専門家費用を含めても家計が改善するかです。

借金総額が少ない場合は、利息をカットできても、専門家費用を支払うことで結果的に負担があまり変わらない「費用倒れ」になるリスクがあります。

- 安定した収入があり、3〜5年で元本を返済できる見込みがある人

- 借金総額が大きすぎず、家計余剰で分割返済できる人

- 自宅や車などの資産を手放したくない人

- 保証人付きの債務を整理対象から外したい人

なお、任意整理では整理する債権者を選べる一方で、交渉に応じるかどうかや和解条件は債権者によって異なります。銀行カードローンや保証会社が関係する債務では、口座凍結や保証会社からの請求などにも注意が必要です。

借金額が少ないと費用倒れするリスク

任意整理を専門家に依頼すると、主に以下の費用が発生します。

- 着手金

- 依頼時に発生する費用です。1社ごとに設定されることが多いです。

- 報酬金

- 和解成立時や減額できた金額に応じて発生する費用です。

- 実費

- 通信費、郵送費、印紙代などです。

「費用倒れ」とは、任意整理によってカットできた将来利息の金額よりも、専門家に支払う費用の総額の方が大きくなってしまう状態を指します。

仮に、このまま3年(36回)で返済すると、利息を含めた総返済額は約32.6万円、利息は約7.6万円となります。

- 任意整理でカットできる利息見込み

-

約7.6万円

- 専門家費用の例

-

仮に1社4万円なら、2社で8万円

このケースでは「減額できる利息約7.6万円 < 費用8万円」となり、費用倒れに近い状態です。

借金額が少ない場合は、任意整理に頼る前に、家計の見直しで返済額を捻出できないか確認したり、簡易裁判所を利用する特定調停を検討したりするほうが合理的な場合もあります。

実際の費用は事務所によって大きく異なります。必ず事前に見積もりを取り、減額できる見込み額と比較しましょう。

個人再生の目安|住宅ローン等を除く借金が5,000万円以下

個人再生とは、裁判所に申立てを行い、再生計画の認可を受けることで、借金を圧縮してもらう手続きです。圧縮された借金を、原則3年、最長5年で分割返済していきます。

個人再生を利用するには、継続的または反復して収入を得る見込みがあり、住宅ローン等を除いた借金が5,000万円を超えないことが必要です。

実務上は、借金が100万円未満の場合、最低弁済額の基準により全額返済となり、減額のメリットが小さくなりやすいです。そのため、借金が100万円以上あり、任意整理では返済が難しい場合に、個人再生を検討しやすくなります。

個人再生の大きな特徴は、「最低弁済額」という基準がある点です。これは、最低限これだけは返済しなければならないという金額で、借金総額に応じておおむね以下のように定められています。

最低弁済額の基準

| 借金総額(住宅ローン等を除く) | 最低弁済額の目安 |

|---|---|

| 100万円未満 | 借金総額の全額 |

| 100万円以上〜500万円以下 | 100万円 |

| 500万円超〜1,500万円以下 | 借金総額の5分の1 |

| 1,500万円超〜3,000万円以下 | 300万円 |

| 3,000万円超〜5,000万円以下 | 借金総額の10分の1 |

ただし、実際の返済額はこの表だけで決まるわけではありません。保有資産額(清算価値)が最低弁済額を上回る場合は、清算価値以上の返済が必要になります。たとえば、借金の基準上は100万円の返済で足りる場合でも、処分可能な資産が200万円あるなら、200万円以上の返済が必要になることがあります。

例えば、借金が400万円ある場合、最低弁済額は100万円が目安となります。これを3年で返済するなら、月約2.8万円の返済計画を立てることになります。

- 任意整理では返済しきれない多額の借金がある人

- 継続して安定した収入を得る見込みがある人

- 住宅ローン返済中で、自宅を残したい人

- 自己破産による資格制限や財産処分を避けたい事情がある人

住宅ローン特則で自宅を残せる仕組み

個人再生の大きなメリットの一つが、「住宅資金特別条項(住宅ローン特則)」です。

これは、住宅ローンについては返済を継続しながら、その他の借金を再生計画に基づいて整理する仕組みです。自己破産のように自宅を処分せず、住み慣れた家を守りながら借金問題を解決できる可能性があります。

ただし、この特則を利用するには、以下のような条件を確認する必要があります。

- 対象が居住用の住宅であること

- 住宅ローン以外の抵当権などが設定されていないこと

- 住宅ローンの返済を継続できる見込みがあること

- 保証会社による代位弁済がある場合は、申立ての時期に注意が必要であること

注意点として、住宅ローン特則は、住宅ローンそのものを減額する制度ではありません。あくまで他の借金を整理するために、住宅ローンの返済を継続できるようにする仕組みです。

個人再生にかかる裁判所費用の目安

個人再生では、専門家費用のほかに、裁判所へ納める費用も発生します。東京地方裁判所の資料では、令和7年11月1日以降の個人再生手続について、申立手数料1万円、裁判所予納金1万5,120円、予納郵便切手1,990円分などが案内されています。

ただし、実際の費用は管轄の裁判所や事件内容によって異なります。個人再生委員が選任される場合には、分割予納金などが必要になることもあるため、事前に確認しましょう。

自己破産の目安|金額ではなく支払不能かどうかで判断

自己破産とは、裁判所に申立てを行い、自身の収入や資産では借金を返済していくことができない「支払不能」な状態であると認めてもらう手続きです。

破産法上の支払不能とは、支払能力を欠くために、弁済期にある債務を一般的かつ継続的に返済できない状態をいいます。裁判所から免責許可が出れば、税金や養育費など一部の非免責債権を除き、借金の返済義務が免除されます。

自己破産には、個人再生のような「借金いくらから」という金額基準はありません。100万円でも、1,000万円でも、その人の収入や資産状況に照らして支払不能であれば、申立てを検討する余地があります。

- 家計余剰がマイナスで、返済の目処が立たない人

- 収入がない、または病気や高齢などで安定収入が見込めない人

- 借金総額が大きく、個人再生での返済も困難な人

- 長期延滞や複数社からの督促が続いている人

自己破産をすると、生活に必要な最低限の財産(自由財産)を除き、不動産、車、高額な預貯金などは処分対象になることがあります。また、手続き中は、警備員や生命保険募集人など一部の職業・資格に制限が生じる場合があります。

自己破産にかかる実費・専門家費用の目安

自己破産の手続きには、裁判所に納める実費と、専門家に支払う費用がかかります。裁判所に納める費用は、手続きの種類や管轄の裁判所によって異なります。

- 同時廃止

-

処分するほどの財産がほとんどなく、管財人による調査や配当が不要と判断される場合の手続きです。

- 管財事件(少額管財・通常管財)

-

一定以上の財産がある場合や、免責不許可事由の調査が必要な場合などに、破産管財人が選任される手続きです。

裁判所に納める費用の目安(東京地裁の例)

| 項目 | 同時廃止 | 個人管財事件 |

|---|---|---|

| 申立印紙代 | 1,500円 | 1,500円 |

| 官報公告料金等 | 13,046円 (中目黒庁舎で現金納付する場合は14,000円) | 最低20万円+20,397円 (中目黒庁舎で現金納付する場合は21,000円) |

| 予納郵券 | 自己破産申立は4,950円分 | 自己破産申立は4,950円分 |

上記は東京地裁の例であり、実際の金額は地域や事件内容によって異なります。通常管財になる場合は、さらに高額な予納金が必要になることもあります。

専門家費用も、依頼する事務所や事件の難易度によって大きく異なります。必ず事前に、着手金、報酬金、実費、分割払いの可否を確認しましょう。

法テラスの民事法律扶助制度を利用できる場合、弁護士・司法書士費用を立て替えてもらい、分割で返済できます。ただし、自己破産事件の予納金は、生活保護を受給している方を除き、原則として立替えの対象外です。民事再生事件の予納金も、生活保護の受給の有無にかかわらず立替えの対象外とされています。事前に法テラスへ確認しておくと安心です。

\ 相談料・着手金0円!/

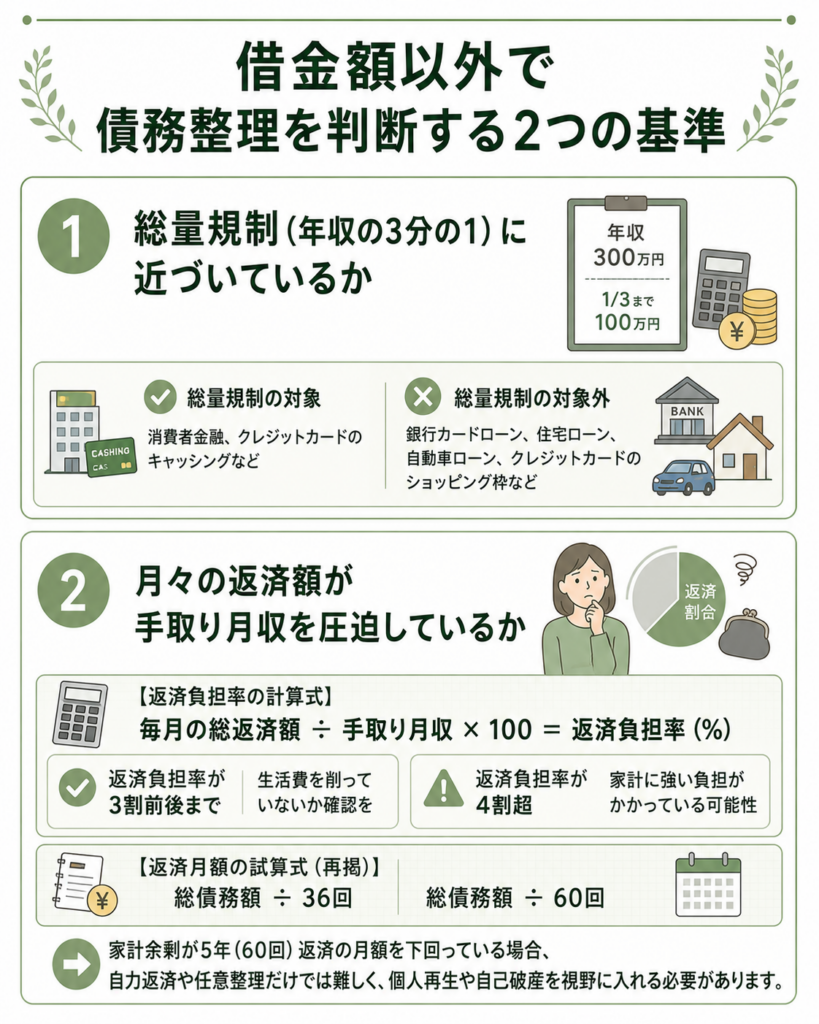

借金額以外で債務整理を判断する2つの基準

借金の総額だけで「まだ大丈夫」と判断するのは危険です。債務整理を検討すべきかどうかは、「法的なルール」と「家計の圧迫度」という2つの軸で判断することが重要です。

金額が少なくても、この2つの基準に抵触している場合は、早めの対策が必要になります。

総量規制(年収の3分の1)に近づいているか

総量規制とは、貸金業法で定められたルールで、貸金業者からの借入は、原則として年収の3分の1までとするものです。

ここでいう貸金業者とは、主に消費者金融やクレジットカード会社のキャッシング枠を指します。銀行カードローンや住宅ローン、自動車ローン、クレジットカードのショッピング枠などは、総量規制の対象外です。

- 総量規制の対象

-

消費者金融、クレジットカードのキャッシングなど

- 総量規制の対象外

-

銀行カードローン、住宅ローン、自動車ローン、クレジットカードのショッピング枠など

たとえば年収300万円の人の場合、貸金業者から借りられるのは原則として合計100万円までです。

もし貸金業者から年収の3分の1近くを借りている場合、それは返済能力の限界に近づいているサインといえます。ただし、総量規制は「その範囲内なら安全」という意味ではありません。銀行カードローンやショッピングリボを含めた総返済額で、家計が圧迫されていないかを確認する必要があります。

月々の返済額が手取り月収を圧迫しているか

もう一つの重要な基準が「返済負担率」です。これは、手取り月収のうち、借金返済がどれくらいの割合を占めているかを示す指標です。

【返済負担率の計算式】

毎月の総返済額 ÷ 手取り月収 × 100 = 返済負担率(%)

返済負担率は、家計の苦しさを確認するための補助的な指標です。返済額が手取りの3割前後まで膨らんでいる場合は、生活費を削って返済していないか確認しましょう。4割を超えるような状態では、家計にかなり強い負担がかかっている可能性があります。

ただし、これは法律上の基準ではありません。家賃、家族構成、医療費、養育費、地域の生活費によって、同じ返済負担率でも苦しさは変わります。最終的には、家計余剰で3年または5年返済ができるかを確認することが重要です。

【返済月額の試算式(再掲)】

総債務額 ÷ 36回

総債務額 ÷ 60回

家計余剰が5年(60回)返済の月額を下回っている場合、自力返済や任意整理だけでは難しく、個人再生や自己破産を視野に入れる必要があります。

\ 相談料・着手金0円!/

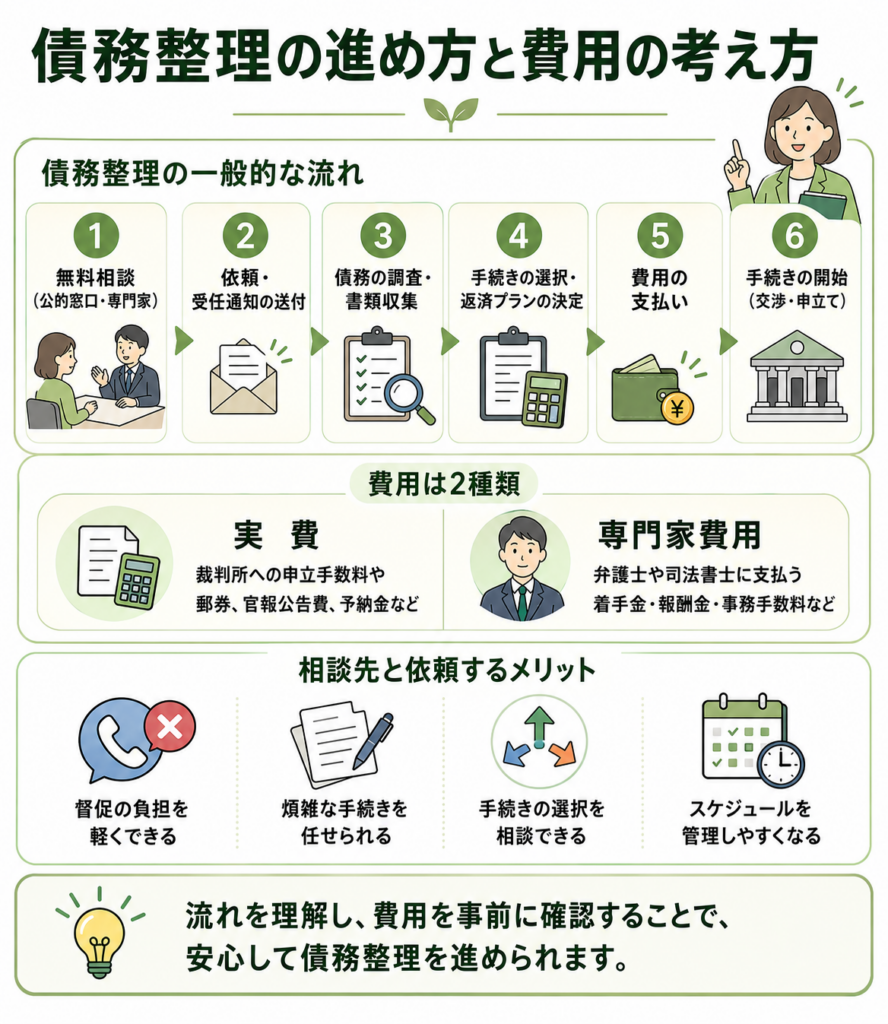

債務整理の進め方と費用の考え方

実際に債務整理を考え始めた場合、どのような流れで進むのか、費用はいつ支払うのか、不安に思う人も多いでしょう。ここでは、大まかな流れと費用の原則を解説します。

弁護士・司法書士の無料相談、法テラス、自治体の相談窓口などを利用し、借入状況と家計を説明します。

正式に依頼すると、専門家から債権者へ受任通知が送付されます。貸金業者については、正当な理由なく本人へ直接取立てることが制限されます。

借入総額、取引履歴、利息の再計算、家計状況、資産状況を確認します。給与明細、通帳、借入明細などが必要になります。

調査結果と本人の希望(家を残したい等)に基づき、任意整理・個人再生・自己破産の中から方針を決めます。

専門家費用や裁判所費用を支払います。分割払いに対応している事務所もあるため、依頼前に支払い方法を確認しましょう。法テラスの立替制度を利用できる場合もあります。

任意整理の場合は債権者との交渉、個人再生・自己破産の場合は裁判所への申立てが行われます。

費用の考え方として、「実費」と「専門家費用」の2種類に分けて理解することが大切です。

- 実費

- 裁判所への申立手数料、郵券、官報公告費、予納金など、手続き自体に必要な費用です。

- 専門家費用

- 弁護士や司法書士に支払う着手金、報酬金、事務手数料などです。

これらの費用は、手続きの種類や依頼する事務所、お住まいの地域(裁判所の管轄)によって幅があります。必ず事前に明確な見積もりを確認しましょう。

相談先(法テラス・専門家)と依頼するメリット

債務整理の相談先としては、公的な「法テラス」と、民間の「弁護士・司法書士事務所」が主な選択肢になります。

国が設立した公的な法人で、民事法律扶助制度を運営しています。収入や資産が一定基準以下の方を対象に、無料法律相談や、弁護士・司法書士費用の立替を行っています。立て替えてもらった費用は、分割で返済します。ただし、自己破産や個人再生の予納金など、立替対象外となる費用がある点には注意が必要です。

債務整理を専門的に扱う法律事務所や司法書士事務所もあります。初回相談を無料としている事務所も多いため、まずは見通しや費用を確認するとよいでしょう。

専門家に依頼する主なメリットは、以下の点です。

- 督促の負担を軽くできる

- 貸金業者に受任通知が届くと、原則として本人への直接の取立てが制限されます。

- 煩雑な手続きを任せられる

- 債権者との交渉や、裁判所に提出する書類作成をサポートしてもらえます。

- 手続きの選択を相談できる

- 任意整理・個人再生・自己破産のどれが現実的か、収入や資産状況を踏まえて判断しやすくなります。

- スケジュールを管理しやすくなる

- 申立てや返済開始までの流れを整理し、期限を守って手続きを進めやすくなります。

相談先を選ぶ際は、以下の点を確認しましょう。

- 債務整理の相談実績はあるか

- 費用の内訳(着手金、報酬金、実費)が明確か

- 費用の分割払いに対応しているか

- 弁護士・司法書士と直接面談できるか

- 途中で解約した場合の条件はどうなるか

費用倒れを避けるためのシミュレーション方法

特に任意整理を検討する場合は、費用倒れを避けることが重要です。以下の手順で、大まかなシミュレーションを行いましょう。

全ての借入先と、それぞれの残高を正確に把握します。

総債務額を36回、60回で割り、月々の返済額を確認します。

手取り月収から必要な生活費を引き、返済月額を支払えるか確認します。

相談時に、着手金や報酬金、実費の総額を確認します。

カットできる将来利息の見込み額から、専門家費用の総額を差し引いて確認します。

費用倒れチェックシミュレーション(例)

| 項目 | あなたの数値 | 備考 |

|---|---|---|

| (1) 総債務額 | 100万円 | A社50万円、B社30万円、C社20万円 |

| (2) 借入社数 | 3社 | |

| (3) 3年返済の月額 | 約2.8万円 | (1) ÷ 36回 |

| (4) 5年返済の月額 | 約1.7万円 | (1) ÷ 60回 |

| (5) 家計余剰 | 月2.0万円 | 手取り25万円 − 生活費23万円 |

| (6) カットできる利息見込 | 約30万円 | 金利18%で3年返済した場合の総利息 |

| (7) 専門家費用(目安) | 15万円 | 仮:着手金4万円×3社+報酬金など |

| (8) 判定((6) − (7)) | +15万円 | 減額できる利息が費用を上回る |

この例では、家計余剰(月2.0万円)が5年返済の月額(約1.7万円)を上回っており、かつ減額できる利息が費用を上回っています。任意整理を検討する価値があるケースです。

もし家計余剰が月1.5万円だった場合、任意整理での返済は難しくなります。ただし、月5千円の家計改善ができれば、任意整理が可能になるかもしれません。このように、シミュレーションは具体的な行動目標を立てるためにも役立ちます。

\ 相談料・着手金0円!/

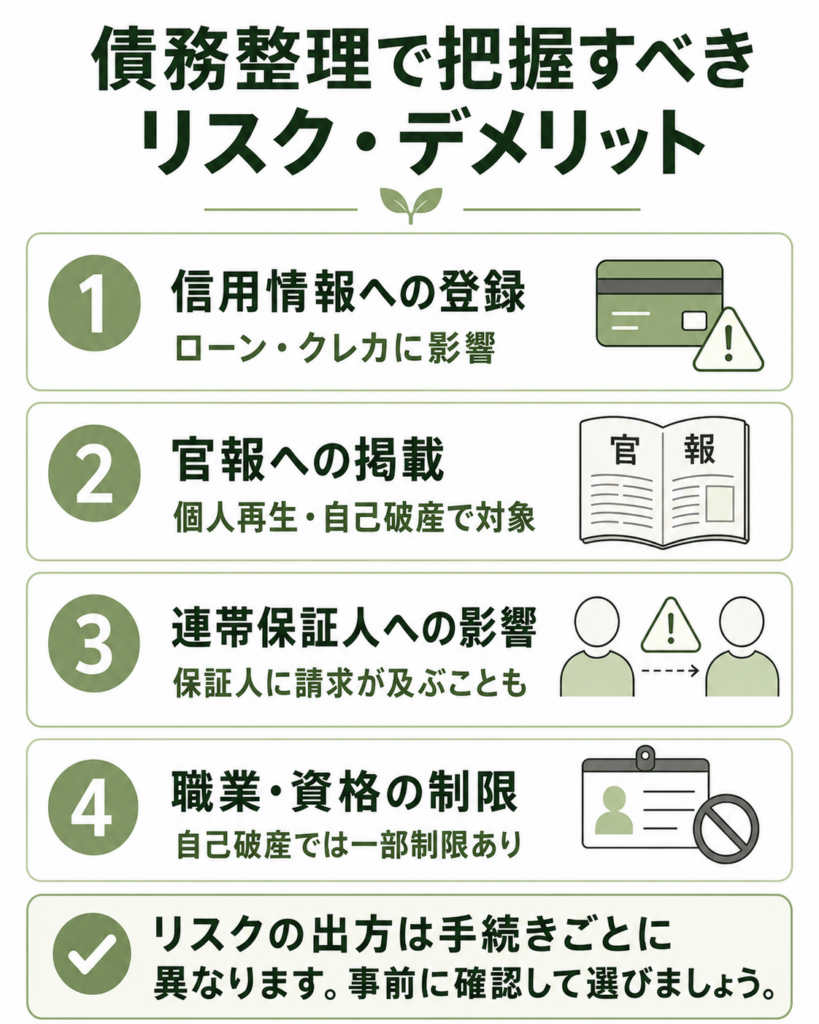

債務整理で把握すべきリスク・デメリット

債務整理は借金問題を解決する有効な手段ですが、実行するうえで知っておくべきリスクやデメリットもあります。これらを理解したうえで、手続きを選択することが大切です。

主なリスクは以下の4点です。

- 信用情報への登録(いわゆるブラックリスト状態)

- 官報への掲載(個人再生・自己破産の場合)

- 連帯保証人への影響

- 職業・資格の制限(自己破産の場合)

これらのリスクは、手続きによって影響の出方が異なります。たとえば、信用情報への登録は避けにくい一方で、保証人への影響は、任意整理でその債務を対象から外すことで避けられる場合があります。

信用情報(ブラックリスト)・官報・連帯保証人への影響

- ■信用情報(いわゆるブラックリスト)

-

債務整理を行うと、その事実や延滞・代位弁済・契約終了などの情報が信用情報機関に登録されることがあります。これが俗にいう「ブラックリスト」の状態です。ただし、「ブラックリスト」という名前の名簿が存在するわけではありません。

情報が登録されている期間は、新たな借入、ローン、クレジットカードの作成・更新が難しくなることがあります。

| 機関名 | 主な加盟企業 | 登録・保有期間の目安 |

|---|---|---|

| CIC | クレジットカード会社など | クレジット情報は契約期間中および契約終了後5年以内。CICは官報情報を現在保有していません |

| JICC | 消費者金融、信販会社など | 債務整理・保証履行・強制解約・破産申立などは、契約継続中および契約終了後5年以内 |

| KSC | 銀行など | 取引情報は契約期間中および契約終了後5年を超えない期間。破産・民事再生手続開始決定の官報情報は当該決定日から7年を超えない期間 |

上記は公式情報に基づく目安です。実際の登録内容や削除時期は、契約内容、登録された情報の種類、各信用情報機関の運用によって異なります。詳細は各機関へ開示請求をして確認する必要があります。

官報への掲載

官報とは、国の広報誌のようなものです。個人再生や自己破産を行うと、裁判所の手続きとして、住所や氏名などが官報に掲載されます。

官報は一般の人が日常的に確認する媒体ではありません。

ただし、掲載される事実は残るため、「絶対に知られない」とは言い切れません。任意整理は裁判所を利用しない私的交渉のため、官報には掲載されません。

連帯保証人への影響

債務整理で最も注意が必要な点の一つです。

あなたが債務整理をしても、連帯保証人の返済義務はなくなりません。

保証人付きの借金を整理した場合、債権者は連帯保証人へ請求する可能性があります。

家族や友人が保証人になっている場合は、任意整理でその債務を対象から外すか、事前によく話し合い、保証人も含めた対応を検討する必要があります。

職業・資格の制限

自己破産では、手続き中に一部の職業・資格で制限が生じる場合があります。警備員、生命保険募集人、宅地建物取引士など、資格や登録が必要な仕事をしている人は、事前に確認しましょう。

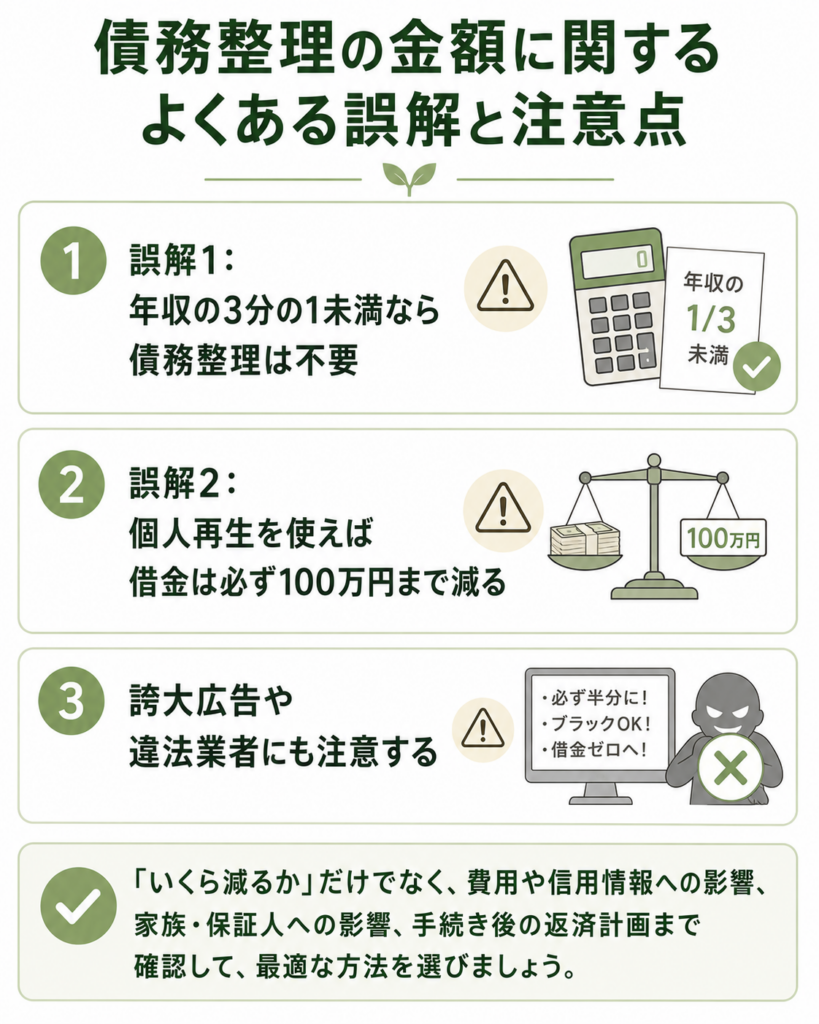

債務整理の金額に関するよくある誤解と注意点

債務整理を検討するときは、「借金がいくらあるか」だけで判断しないことが大切です。

特に、総量規制や個人再生の最低弁済額については誤解されやすいポイントがあります。ここでは、よくある2つの誤解を整理します。

誤解1:「年収の3分の1未満なら債務整理は不要」

誤解:「借金は総量規制の範囲内だから、まだ債務整理を考える必要はない」

正しい考え方:総量規制は、貸金業者が新たに貸付できる上限を定めたルールです。年収の3分の1以内であれば安全に返済できる、という意味ではありません。

総量規制の対象になるのは、主に消費者金融やクレジットカードのキャッシングなどです。銀行カードローン、住宅ローン、自動車ローン、クレジットカードのショッピング枠などは対象外です。

そのため、貸金業者からの借入が年収の3分の1以下でも、銀行カードローンやショッピングリボを含めると、家計が大きく圧迫されているケースがあります。

判断すべきなのは、総量規制の数字だけではありません。毎月の返済額が手取り収入をどれくらい圧迫しているか、家計余剰で3〜5年返済できるかを確認することが重要です。

誤解2:「個人再生を使えば借金は必ず100万円まで減る」

誤解:「借金が80万円ある。個人再生を使えば、借金をもっと減らせるはず」

正しい考え方:個人再生の最低弁済額の基準では、借金総額が100万円未満の場合、原則として借金全額を返済することになります。

個人再生で「100万円」が一つの目安になるのは、借金総額が100万円以上500万円以下の場合です。この範囲では、最低弁済額が100万円になるのが基本です。

一方で、借金が80万円の場合、個人再生を申し立てても、最低弁済額は80万円のままです。裁判所費用や専門家費用をかけても元本が減らないため、個人再生のメリットは小さくなります。

借金が100万円未満の場合は、個人再生よりも、任意整理、特定調停、家計の見直し、自力返済の可否を先に検討したほうが現実的なケースがあります。

誇大広告や違法業者にも注意する

インターネット上では、「借金が必ず半分になる」「ブラックリストでも借りられる」「誰でも借金をゼロにできる」といった広告を見かけることがあります。

しかし、債務整理の結果は、借金額、借入先、収入、資産、保証人の有無、選ぶ手続きによって変わります。すべての人に同じ結果が出るわけではありません。

また、弁護士や司法書士以外が「債務整理を代行します」と宣伝している場合は、弁護士法や司法書士法に反する業務にあたるおそれがあります。費用が極端に安い、契約を急かす、事務所名や資格者名が確認できないといった場合は注意しましょう。

債務整理を検討するときは、「いくら減るか」だけでなく、費用、信用情報への影響、家族や保証人への影響、手続き後の返済計画まで確認することが大切です。

\ 相談料・着手金0円!/

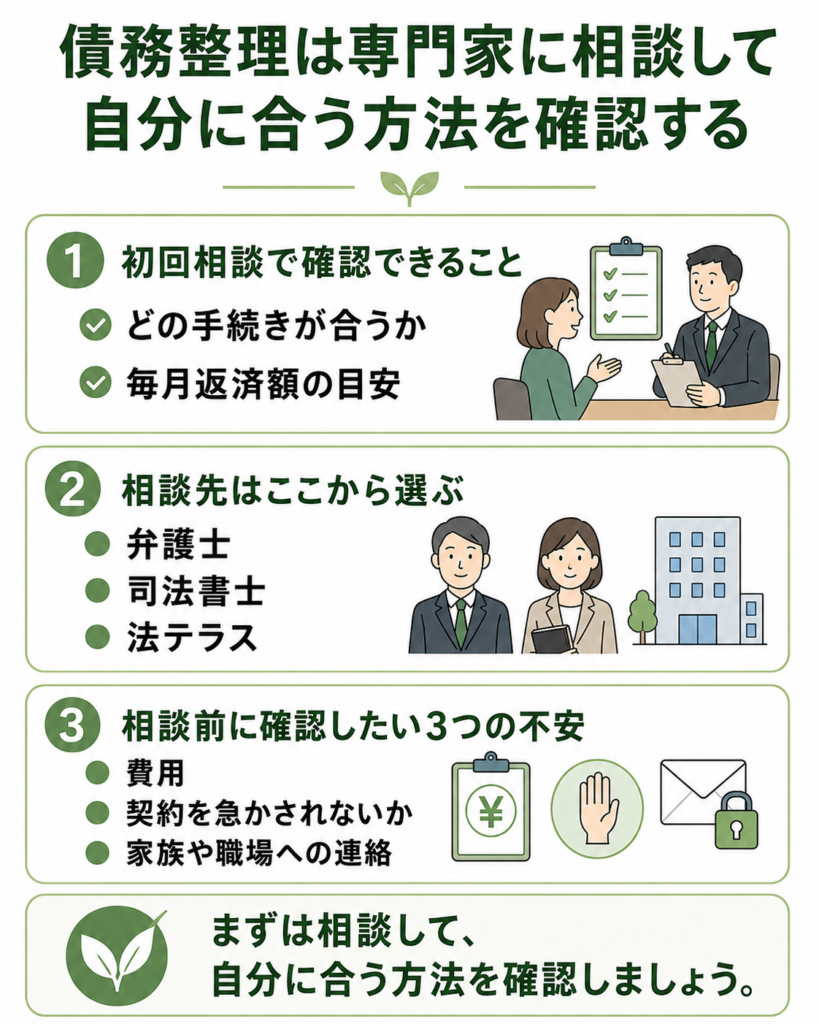

債務整理は専門家に相談して自分に合う方法を確認する

ここまで、債務整理を「いくらから」考えるべきか、手続きごとの目安や判断基準を解説してきました。

ただし、実際にどの手続きが合うかは、借金額だけでは判断できません。収入、家計余剰、借入先、保証人の有無、住宅ローンや車のローン、保有資産によって、任意整理・個人再生・自己破産のどれが現実的かは変わります。

たとえば、借金が300万円ある場合でも、家計余剰が月4万円ある人と、毎月赤字の人では選ぶべき手続きが異なります。自宅を残したい、保証人に迷惑をかけたくない、職場に知られたくないなどの事情がある場合も、慎重な判断が必要です。

迷ったときは、弁護士・司法書士・法テラスなどに相談し、「自分の場合はどうなるか」を確認することが解決への第一歩になります。

初回相談で確認できること

専門家に相談すると、主に以下のような内容を確認できます。

- 任意整理・個人再生・自己破産のうち、どの手続きが現実的か

- 任意整理をした場合、毎月いくら返済することになりそうか

- 個人再生や自己破産を選んだ場合、財産・家族・職場にどのような影響があるか

- 手続きにかかる費用の総額と、分割払いに対応しているか

- 相談から解決まで、どのくらいの期間がかかりそうか

相談時には、借入先、借入残高、毎月の返済額、手取り収入、生活費が分かる資料を用意しておくと、より具体的な見通しを確認しやすくなります。

相談先は弁護士・司法書士・法テラスから選ぶ

債務整理の主な相談先には、弁護士、司法書士、法テラスがあります。それぞれ対応範囲や向いている人が異なるため、自分の状況に合わせて選びましょう。

弁護士

任意整理・個人再生・自己破産に幅広く対応できます。

借金額が大きい人、裁判所を使う手続きを検討している人、保証人や財産など複雑な事情がある人は、弁護士に相談すると進めやすい場合があります。

司法書士

認定司法書士は、簡易裁判所で扱える140万円以下の民事事件など、一定範囲で代理できます。

任意整理を中心に相談したい人には選択肢になりますが、1社あたりの債務額が大きい場合や、個人再生・自己破産を検討する場合は対応範囲を確認しましょう。

法テラス

収入や資産などの条件を満たす場合、無料法律相談や弁護士・司法書士費用の立替制度を利用できることがあります

専門家費用の支払いに不安がある人は、法テラスの利用可否を確認してみましょう。

相談前に確認しておきたい3つの不安

「相談したら高額な費用を請求されるのではないか」「強引に契約させられないか」「家族や会社に知られないか」と不安に感じる人もいるでしょう。

不安を減らすために、相談時は次の3点を確認しておくと安心です。

- 費用

- 着手金、報酬金、実費を含めた総額を確認しましょう。分割払いに対応しているか、途中で方針変更した場合に追加費用がかかるかも重要です。

- 契約を急かされないか

- 相談当日に契約を急かされる場合は、いったん持ち帰って検討しても問題ありません。費用やデメリットに納得してから依頼しましょう。

- 家族や職場への連絡

- 本人の同意なく家族や職場に連絡しない体制があるか、郵送物や電話連絡をどう扱うかを確認しましょう。ただし、保証人付きの借入や裁判所手続きがある場合は、完全に知られず進めるのが難しいケースもあります。

まずは「話を聞いてみる」だけでも構いません。早めに状況を整理することで、任意整理で済むのか、個人再生や自己破産も検討すべきなのかを判断しやすくなります。

\ 相談料・着手金0円!/

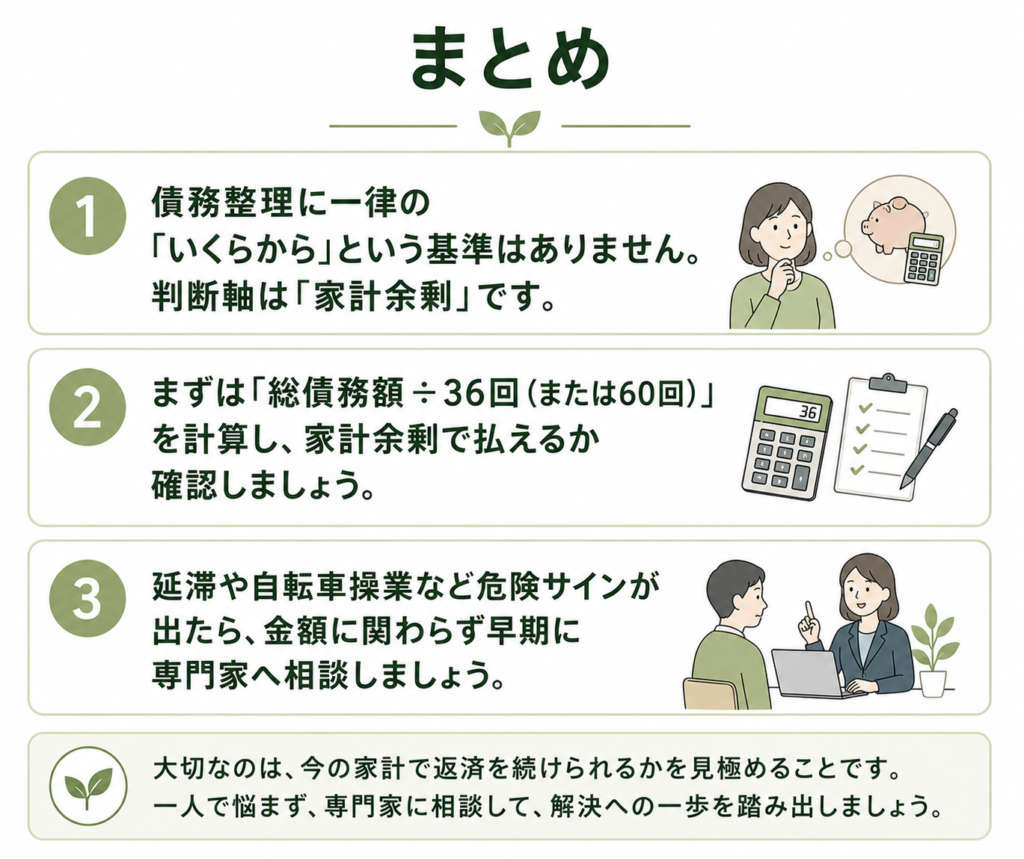

まとめ

借金問題の解決において、「いくらから」という金額の基準よりも、「今の家計で支払い続けられるか」が最も重要な判断基準です。

債務整理には、任意整理・個人再生・自己破産などの方法があります。任意整理は、将来利息のカットや返済条件の見直しを目指す手続きで、元本を3〜5年で返済できるかが一つの目安になります。

個人再生は、継続収入があり、任意整理では返済が難しい人が借金の圧縮を目指す手続きです。自己破産は、金額ではなく、収入や資産では返済を継続できない支払不能の状態かどうかで判断されます。

また、債務整理を検討するときは、借金総額だけでなく、家計余剰、返済負担率、延滞の有無、保証人、資産、職業への影響も確認する必要があります。

特に、延滞が長期化している場合、複数社から督促を受けている場合、返済のために新たな借入をしている場合は、早めに相談した方がよい状態です。

この記事の重要なポイントを3つにまとめます。

- 債務整理に一律の「いくらから」という基準はありません。判断軸は「家計余剰」です。

- まずは「総債務額 ÷ 36回(または60回)」を計算し、家計余剰で払えるか確認しましょう。

- 延滞や自転車操業など危険サインが出たら、金額に関わらず早期に専門家へ相談しましょう。

もし返済が苦しいと感じたら、まずは以下の3つの行動を起こしてみてください。

- 「手取り月収 − 必要な生活費」で、ご自身の家計余剰を算出する。

- 借入先を全てリストアップし、「総債務額 ÷ 36」と「÷ 60」を計算する。

- 計算結果と給与明細、借入先の資料を持って、法テラスや弁護士・司法書士の相談を利用する。

債務整理は、生活を立て直すための前向きな一歩です。一人で悩まず、専門家の力を借りて、解決の道筋を見つけることから始めてみましょう。

\ 相談料・着手金0円!/

債務整理の「いくらから」に関するよくある質問

\ 相談料・着手金0円!/

出典

日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

金融庁「貸金業法Q&A」

日本貸金業協会「上限金利について」

e-Gov法令検索「貸金業法」

e-Gov法令検索「破産法」

e-Gov法令検索「民事再生法」

裁判所「個人再生手続Q&A」

東京地方裁判所「民事第20部(倒産部)」

東京地方裁判所「破産事件の手続費用一覧」(更新日:2024年9月24日)

東京地方裁判所「破産事件の申立て時に納めていただく保管金の額が変わります」

東京地方裁判所「個人再生手続の申立てに当たって」(更新日:2025年10月21日)

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「立替制度に関するよくあるご質問」

法テラス「審査に必要な書類について」

日本司法書士会連合会「司法書士の業務」

CIC「CICが保有する信用情報」

CIC「信用情報開示報告書 表示項目の説明」

CIC「自己破産の登録は何年間ですか?」

JICC「信用情報の内容と登録期間」

全国銀行個人信用情報センター「センターの概要」