借金の返済に関する悩みは、非常に重く、精神的な負担も大きいものです。「督促の電話が怖い」「返済が遅れてしまい、どうしていいかわからない」「誰にも相談できずに不安」— このような悩みを抱えているのは、あなただけではありません。

自己破産は、法律で認められた借金問題を解決するための手続きの一つです。裁判所に申立てを行い、免責許可決定が確定すると、税金や養育費など一部を除き、原則として借金の支払い義務が免除されます。

この記事では、自己破産を考える際に必要な「費用の目安」「相談先の種類」「信頼できる弁護士の選び方」を、専門用語をできるだけ避けながら解説します。

まずは弁護士を選ぶときの確認ポイントを押さえ、そのうえで費用、相談窓口、手続きの基礎知識を確認していきましょう。ご自身の状況でどれくらいの費用がかかりそうか、どこに相談すべきかを具体的に絞り込めるようになります。

\ 相談料・着手金0円!/

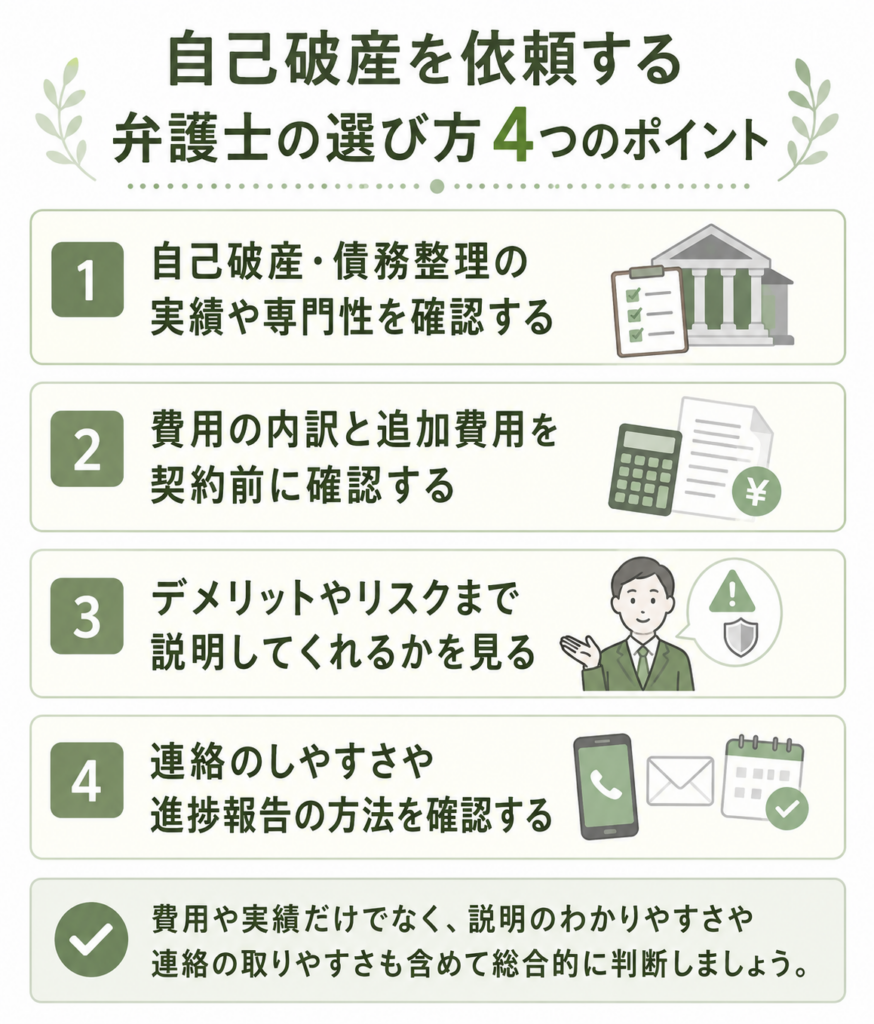

自己破産を依頼する弁護士の選び方 4つのポイント

自己破産を弁護士に依頼するときは、費用の安さだけで決めないことが大切です。

自己破産は、裁判所への申立て、財産や借金の調査、債権者への対応などが必要になる手続きです。説明が不十分なまま契約すると、あとから追加費用が発生したり、申立てまでのスケジュールが想定より遅れたりして、不安が大きくなることがあります。

弁護士を選ぶときは、まず次の4つを確認しましょう。

| 確認ポイント | 見るべき内容 | 相談時の質問例 |

|---|---|---|

| 実績・専門性 | 自己破産や債務整理の取り扱い経験があるか 管財事件や個人事業主の案件にも対応できるか | 「自己破産の申立ては最近どれくらい扱っていますか?」 |

| 費用の明確さ | 弁護士費用、裁判所費用、追加費用の内訳がわかりやすいか | 「同時廃止と管財事件で、総額はいくら変わりますか?」 |

| リスクの説明 | 信用情報、官報、財産、保証人、免責されない債務について説明してくれるか | 「家族や保証人、車やスマホにはどんな影響がありますか?」 |

| 相談しやすさ | 連絡手段、進捗報告、面談方法、担当者の体制が自分に合っているか | 「依頼後はどれくらいの頻度で進捗を連絡してもらえますか?」 |

ここからは、それぞれのポイントについて、もう少し具体的に見ていきます。

自己破産・債務整理の実績や専門性を確認する

弁護士を選ぶときは、自己破産や債務整理の取り扱い経験があるかを確認しましょう。

特に、一定以上の財産がある場合、個人事業主の場合、ギャンブルや浪費が借金の原因に含まれる場合などは、手続きが「管財事件」になる可能性があります。

管財事件では、破産管財人とのやり取りや財産調査が必要になるため、弁護士の経験や準備力が重要です。

事務所の公式サイトを見るときは、「債務整理」「自己破産」「解決実績」などのページを確認しましょう。

ただし、サイトに実績が多く書かれていても、実際にあなたの案件を誰が担当するのかは別問題です。相談時には、担当弁護士の関与範囲も確認しておくと安心です。

- 「自己破産の申立ては、最近どれくらい取り扱っていますか?」

- 「管財事件や個人事業主の自己破産を扱った経験はありますか?」

- 「担当弁護士は、相談から申立てまでどの程度関与してくれますか?」

件数が多いことだけでなく、あなたの状況に合わせて、同時廃止になる可能性、管財事件になる可能性、必要書類の見通しを具体的に説明してくれるかを見ましょう。

費用の内訳と追加費用を契約前に確認する

自己破産をためらう理由として多いのが、「費用がいくらかかるかわからない」という不安です。契約前には、弁護士費用だけでなく、裁判所に納める費用や、管財事件になった場合の追加費用まで確認しましょう。

見積書では、少なくとも「着手金」「報酬金」「実費」「裁判所費用」が分かれているかを確認します。料金表に安い金額が書かれていても、管財事件に移行した場合の追加費用や、裁判所の予納金が別途必要になることがあります。

- 「同時廃止の場合、弁護士費用と裁判所費用の総額はいくらですか?」

- 「管財事件になった場合、追加でいくら必要ですか?」

- 「分割払いの場合、支払い途中でも裁判所への申立ては可能ですか?」

特に注意したいのは、分割払いの扱いです。事務所によっては、弁護士費用の支払いが終わるまで裁判所への申立てを行わない場合があります。

受任通知で督促が止まっても、申立てが遅れると解決までの期間が長引くため、「いつ申立てをしてくれるのか」は必ず確認してください。

安心して依頼できる事務所は、「同時廃止ならこのくらい」「管財事件ならこのくらい」と、複数パターンで総額の目安を説明してくれます。

デメリットやリスクまで説明してくれるかを見る

自己破産には、借金の支払い義務が免除されるという大きなメリットがあります。一方で、信用情報への登録、官報への掲載、一定の財産の処分、職業・資格制限、保証人への影響など、生活に関わるデメリットもあります。

信頼できる弁護士は、自己破産の良い面だけでなく、不利な点や注意点も説明してくれます。また、税金や養育費など、自己破産をしても免責されない債務がある場合は、その扱いも確認が必要です。

- 「今乗っている車は手元に残せますか?」

- 「分割払いが残っているスマートフォンはどうなりますか?」

- 「税金、養育費、保証人付きの借金はどう扱われますか?」

- 「自己破産以外に、任意整理や個人再生の選択肢はありますか?」

不安をあおるだけの説明や、反対に「全部なくなるので大丈夫です」といった簡単すぎる説明には注意が必要です。大切なのは、回避できるリスクと避けにくいリスクを分けて説明してくれるかどうかです。

自己破産だけを強く勧めるのではなく、任意整理や個人再生とも比較したうえで、あなたが納得して選べるように説明してくれる事務所を選びましょう。

連絡のしやすさや進捗報告の方法を確認する

自己破産の手続きは、依頼してすぐに終わるものではありません。申立てまでに数ヶ月、手続き終了までに半年以上かかることもあります。そのため、相談のしやすさや連絡の取りやすさも重要な判断材料です。

契約前には、初回相談の費用、夜間・土日の対応、オンライン面談の可否、主な連絡手段、進捗報告の頻度を確認しておきましょう。

- 「依頼後、進捗はどれくらいの頻度で連絡してもらえますか?」

- 「主な連絡窓口は担当弁護士ですか、事務員の方ですか?」

- 「電話に出られない時間が多い場合、メールやチャットで連絡できますか?」

- 「郵送物を自宅に送らないようにするなど、家族に配慮した対応は可能ですか?」

依頼後に「事務所から連絡が来ない」と不安になるケースは少なくありません。日中に電話へ出にくい、郵送物を家族に見られたくないなどの事情がある場合は、契約前に相談しておくと安心です。

費用や実績だけでなく、質問しやすい雰囲気か、説明がわかりやすいか、連絡方法が自分に合っているかも含めて判断しましょう。

弁護士の選び方 チェックリスト

最後に、相談や契約の前に確認したい項目をまとめます。すべてを満たす必要はありませんが、不安な点が多い場合は、ほかの事務所にも相談して比較しましょう。

| 確認する大項目 | 具体的なチェック項目 |

|---|---|

| 実績・専門性 | □ 自己破産・債務整理の取り扱い経験はあるか □ 管財事件や個人事業主の自己破産に対応できるか □ 担当弁護士の関与範囲は明確か |

| 費用の明確性 | □ 見積書に内訳(着手金・報酬金・実費・裁判所費用)があるか □ 管財事件になった場合の追加費用を説明してくれたか □ 弁護士費用と裁判所費用を合わせた総額を示してくれたか |

| 分割払い | □ 分割払いの回数・月額は無理がないか □ 分割払い中でも申立てしてくれるか □ 支払いが遅れた場合の扱いを説明してくれたか |

| 説明の丁寧さ | □ 信用情報・官報・財産処分・職業制限を説明してくれたか □ 税金・養育費・保証人への影響を説明してくれたか □ 任意整理・個人再生との比較説明があったか |

| 対応・相性 | □ 初回相談の費用と時間が明確か □ 夜間・土日・オンライン面談に対応しているか □ 希望する連絡手段に対応できるか □ 進捗報告の頻度を確認できたか □ 高圧的でなく、質問しやすい雰囲気か |

\ 相談は何度でも無料!/

自己破産にかかる費用はいくら?弁護士費用・裁判所費用を解説

自己破産にかかる費用は、大きく分けると「弁護士費用」と「裁判所費用」の2つです。

まず押さえておきたいのは、自己破産の費用は一律ではないという点です。処分するほどの財産がない場合は「同時廃止」として比較的費用を抑えやすい一方、財産調査や借金の理由の調査が必要な場合は「管財事件」となり、裁判所に納める予納金が大きく増えます。

ざっくりいうと、自己破産の費用目安は次のように考えるとわかりやすいです。

| 手続きの種類 | 総額の目安 | 主な特徴 |

|---|---|---|

| 同時廃止 | 約30万〜50万円台 | 財産が少なく、調査が比較的簡易なケース 裁判所費用は低めです |

| 個人管財・少額管財など | 約60万〜90万円台 | 財産や借金の理由について調査が必要なケース 管財人費用として最低20万円程度が必要になることがあります |

| 通常管財・本人申立など | 100万円以上になることもある | 事案が複雑なケースや本人申立ての場合など 予納金が高額になる可能性があります |

上記はあくまで目安です。実際には、申立てをする裁判所、債権者の数、財産の有無、個人事業の有無、借金の理由などによって変わります。相談時には、必ず「自分の場合はいくらかかるのか」を個別に見積もってもらいましょう。

自己破産の費用は「弁護士費用」と「裁判所費用」に分けて考える

自己破産の費用を確認するときは、総額だけを見るのではなく、「何にいくらかかるのか」を分けて見ることが大切です。

特に、弁護士費用だけを見て「安い」と判断すると、あとから裁判所費用や管財事件になった場合の追加費用が必要になり、想定より負担が大きくなることがあります。

| 費用の種類 | 内容 | 確認するポイント |

|---|---|---|

| 弁護士費用 | 弁護士に依頼するための費用 主に着手金、報酬金、実費などがあります | 着手金・報酬金・実費・追加費用が分かれているかを確認します |

| 裁判所費用 | 裁判所に納める費用 申立手数料、郵券代、予納金などがあります | 同時廃止か管財事件かで大きく変わります |

| 追加費用 | 管財事件に移行した場合などに発生することがあります | どのような場合に追加費用が発生するかを契約前に確認します |

見積書をもらうときは、「弁護士費用はいくらですか?」だけでなく、「裁判所費用を含めた総額はいくらですか?」と聞くのがポイントです。

同時廃止・管財事件・少額管財の違い

自己破産の費用を理解するには、まず「同時廃止」と「管財事件」の違いを押さえておく必要があります。

- 同時廃止

- 処分するほどの財産がなく、手続きが比較的簡易に終わるケースです。

- 管財事件

- 財産の調査や借金の理由の調査が必要で、破産管財人が選ばれるケースです。

- 個人管財・少額管財

- 管財事件のうち、弁護士が代理人として申立てる場合などに、裁判所の運用で予納金が比較的低く設定されることがある手続きです。呼び方や運用は裁判所によって異なります。

同時廃止で済む場合は、裁判所に納める費用を比較的抑えやすいです。一方、管財事件になると、破産管財人の報酬に充てるための予納金が必要になるため、費用が大きく増えます。

そのため、弁護士に相談するときは「私の場合、同時廃止になりそうですか?それとも管財事件になりそうですか?」と確認しておきましょう。

弁護士費用の目安|着手金・報酬金・実費を確認する

弁護士費用は、主に「着手金」「報酬金」「実費」で構成されます。

| 項目 | 意味 | 注意点 |

|---|---|---|

| 着手金 | 弁護士に依頼する時点で支払う費用です | 結果にかかわらず、原則として返金されません |

| 報酬金 | 免責が認められた場合などに発生する成功報酬です | 報酬金0円の事務所もありますが、その分が着手金に含まれている場合があります |

| 実費 | 郵送代、書類取得費用、交通費などです | 裁判所費用とは別に扱われることがあります |

弁護士費用の目安は、同時廃止で30万〜50万円程度、管財事件では40万〜80万円以上になることがあります。ただし、費用体系は事務所によって異なります。

「着手金が安い」と思っても、報酬金や実費、管財事件になった場合の追加費用を含めると、最終的な負担が大きくなることがあります。比較するときは、必ず総額で見ましょう。

裁判所費用の目安|申立手数料・郵券代・予納金

裁判所費用は、弁護士費用とは別に必要です。主な内訳は、申立手数料、郵券代、予納金です。

| 項目 | 内容 | 東京地裁の例 |

|---|---|---|

| 申立手数料 | 申立ての際に収入印紙で納める費用 | 個人の自己破産・免責許可申立ては1,500円 |

| 郵券代 | 裁判所から債権者などへ書類を送るための切手代 | 弁護士申立の破産手続で4,950円 |

| 予納金 | 官報公告費用や、管財事件では破産管財人の報酬などに充てられる費用 | 同時廃止は13,046円 個人管財では最低20万円+個人1件につき20,397円 |

上記は東京地方裁判所の例です。裁判所費用は、申立てをする裁判所や事案の内容によって異なります。

特に注意したいのは、同時廃止のつもりで準備していても、裁判所の判断で管財事件になる場合があることです。その場合、予納金として20万円以上の追加負担が必要になることがあります。

相談時には、「同時廃止で進められそうか」「管財事件になった場合、追加でいくら必要か」を必ず確認しておきましょう。

弁護士費用は分割払いできる?申立て時期も確認する

自己破産を検討している方の多くは、まとまった費用をすぐに用意するのが難しい状況にあります。そのため、多くの弁護士事務所では、弁護士費用の分割払いに対応しています。

弁護士に依頼すると、弁護士から債権者へ「受任通知」が送られます。貸金業者は、弁護士などから債務整理を受任した通知を受けた後、正当な理由なく本人へ直接取り立てを続けることが制限されます。

そのため、返済をいったん止めている期間を使い、毎月数万円ずつ弁護士費用を積み立てる方法がよく取られます。

ただし、ここで重要なのが「いつ裁判所へ申立てをしてくれるのか」です。

- 分割払いの途中でも申立てしてくれるのか

- 弁護士費用を完済してから申立てる方針なのか

- 管財事件になった場合の予納金は、いつまでに準備する必要があるのか

この3点は、契約前に必ず確認しましょう。分割払いができても、申立てが大きく遅れると、解決までの期間も長くなります。

「後払い可」としている事務所もありますが、条件は事務所によって異なります。後払いの対象、支払時期、途中解約時の精算方法は、契約書で確認してください。

費用が不安な場合は法テラスの利用も検討する

弁護士費用を準備するのが難しい場合は、法テラスの「民事法律扶助」を利用できる可能性があります。

法テラスは、経済的に余裕がない方を対象に、無料法律相談や弁護士・司法書士費用の立替えを行う公的な窓口です。利用には審査があり、収入や資産が一定基準以下であることなどが条件になります。

主な利用条件は、以下のとおりです。

- 収入・資産が一定基準以下であること

- 勝訴の見込みがないとはいえないこと。自己破産では、免責の見込みがあるかなどが確認されます。

- 民事法律扶助の趣旨に適すること

収入基準の目安として、単身者の場合、東京都特別区・大阪市などでは手取り月収200,200円以下、その他の地域では182,000円以下とされています。資産は、単身者で180万円以下が目安です。

法テラスを利用した場合の自己破産費用の目安は、次のとおりです。

| 債権者数 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 1〜10社 | 132,000円 | 23,000円 | 155,000円 |

| 11〜20社 | 154,000円 | 23,000円 | 177,000円 |

| 21社以上 | 187,000円 | 23,000円 | 210,000円 |

法テラスが立て替えた費用は、原則として毎月5,000円または10,000円ずつ分割で返済します。利息は発生しません。

ただし、実際の費用は事件の内容や審査によって決まります。必ず上記の金額になるとは限らず、事件の難しさによって増減する場合があります。また、過払金を回収できた場合などは報酬金が発生することがあります。

生活保護を受給している場合などは、返済の猶予や免除を申請できることがあります。ただし、必ず免除されるわけではありません。

法テラスを利用したい場合は、法テラスの窓口へ相談するか、法テラスと契約している弁護士に「法テラスの制度を使いたい」と伝えましょう。

相談時に確認したい費用のチェックリスト

自己破産の費用で失敗しないために、相談時には次の項目を確認しておきましょう。

- 弁護士費用と裁判所費用を合わせた総額はいくらか

- 同時廃止と管財事件で費用がどれくらい変わるか

- 管財事件になった場合、追加費用はいくら必要か

- 分割払いは可能か、月額はいくらか

- 分割払いの途中でも裁判所へ申立てしてくれるか

- 法テラスを利用できるか

- 契約を途中でやめた場合、費用はどう精算されるか

費用の説明があいまいなまま契約すると、あとから不安が大きくなります。契約前には、見積書や委任契約書を確認し、わからない点はその場で質問しましょう。

\ 全国無料相談受付中!/

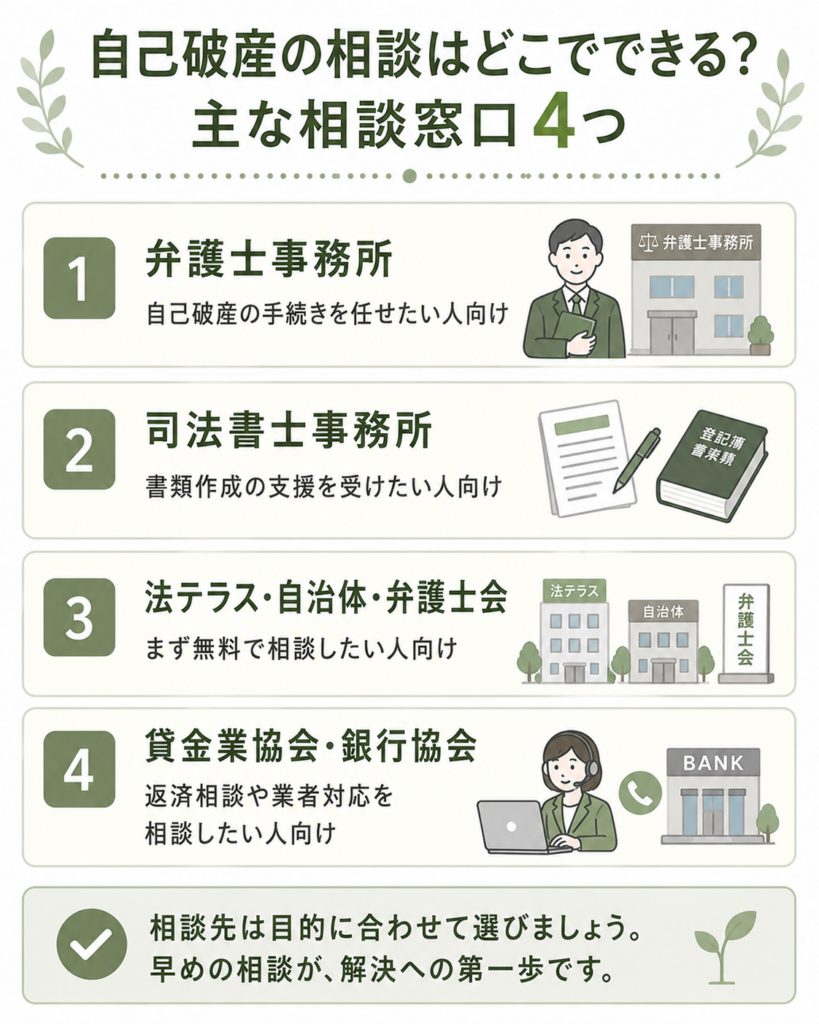

自己破産の相談はどこでできる?主な相談窓口4つ

自己破産を考え始めたとき、最初に迷いやすいのが「どこに相談すればいいのか」です。

結論からいうと、自己破産の手続きを具体的に進めたい場合は、まず弁護士へ相談するのが基本です。費用が不安な場合や、いきなり弁護士事務所へ連絡するのが不安な場合は、法テラスや自治体、弁護士会などの無料相談から始める方法もあります。

一方で、返済条件の見直しや業者とのトラブルを相談したい段階であれば、日本貸金業協会や全国銀行協会などの相談窓口も選択肢になります。

まずは、相談先ごとの違いを確認しましょう。

| 相談窓口 | 向いている人 | できること |

|---|---|---|

| 弁護士事務所 | 自己破産の手続きを任せたい人 | 申立て、書類作成、裁判所対応、債権者対応を代理してもらえる |

| 司法書士事務所 | 書類作成の支援を受けたい人 | 裁判所提出書類の作成支援が中心 地方裁判所での代理には制限がある |

| 法テラス・自治体・弁護士会 | まず無料または低額で相談したい人 | 法律相談、制度案内、専門家への橋渡しを受けられる |

| 貸金業協会・銀行協会 | 返済条件や業者対応を相談したい人 | 返済相談、苦情受付、ADR、他機関の案内を受けられる |

どこに相談すべきか迷う場合は、次のように考えると選びやすくなります。

- 自己破産を本格的に進めたい:弁護士事務所

- 費用が不安で、制度を使えるか知りたい:法テラス

- まず中立的な意見を聞きたい:自治体・弁護士会・司法書士会の無料相談

- 返済条件の変更や業者対応を相談したい:貸金業協会・銀行協会

ここからは、それぞれの窓口で何ができるのか、どのような人に向いているのかを具体的に解説します。

弁護士事務所|自己破産の手続きを任せたい人向け

自己破産を具体的に進めたい場合、もっとも基本となる相談先は弁護士事務所です。弁護士は、自己破産を含む債務整理について、依頼者の代理人として手続きを進めることができます。

弁護士に依頼すると、裁判所への申立て、必要書類の作成、債権者への対応、裁判官との面談への同席、破産管財人とのやり取りなどを任せられます。財産がある場合、個人事業主の場合、保証人がいる場合など、手続きが複雑になりそうなケースでは特に相談しやすい窓口です。

ただし、弁護士に依頼した当日に借金が免除されるわけではありません。免責が認められるまでは、裁判所での手続きが必要です。

初回相談を無料にしている事務所もあります。夜間・土日・オンライン面談に対応している事務所もあるため、仕事や家庭の都合に合わせて相談先を選びましょう。

弁護士へ相談するときは、次の資料を用意しておくと話がスムーズです。

- 借入先と金額の一覧

- 督促状、契約書、カード利用明細など

- 給与明細、源泉徴収票など収入がわかる資料

- 通帳、保険証券、車検証など財産がわかる資料

- 保証人がいる借金や滞納している税金がわかる資料

正確な借金額がわからなくても、相談は可能です。まずは覚えている範囲で整理し、わからない部分はそのまま伝えましょう。

司法書士事務所|書類作成の支援を受けたい人向け

司法書士事務所でも、借金問題や自己破産に関する相談を受け付けている場合があります。

司法書士が主に対応できるのは、裁判所に提出する書類の作成支援です。自己破産の申立書や添付資料の準備について、サポートを受けられることがあります。

ただし、自己破産は地方裁判所で行う手続きです。司法書士は、地方裁判所での自己破産手続きについて、弁護士のように代理人として対応することはできません。裁判官との面談への同席や、破産管財人とのやり取りを代理してもらうことにも制限があります。

そのため、司法書士への相談が向いているのは、手続きが比較的シンプルで、書類作成の支援を中心に受けたい場合です。

一方で、次のような事情がある場合は、最初から弁護士にも相談しておくと安心です。

- 管財事件になる可能性がある

- 持ち家、車、保険などの財産がある

- 個人事業をしている

- 保証人がいる借金がある

- 裁判所対応まで専門家に任せたい

費用だけで選ぶと、あとから弁護士へ依頼し直す必要が出る場合もあります。対応範囲の違いを確認したうえで判断しましょう。

法テラス・自治体・弁護士会|まず無料で相談したい人向け

費用が不安な方や、いきなり弁護士事務所へ相談するのに抵抗がある方は、法テラス、自治体、弁護士会、司法書士会などの相談窓口を利用する方法があります。

これらの窓口では、「自分は自己破産を検討すべきか」「法テラスの費用立替制度を使えるか」「弁護士と司法書士のどちらに相談すべきか」といった初期相談ができます。

法テラスでは、収入や資産などの条件を満たせば、同じ問題について3回まで無料法律相談を利用できます。さらに、審査に通れば、弁護士費用や司法書士費用の立替制度を利用できる場合があります。

自治体や弁護士会の法律相談は、無料または低額で利用できることが多い一方、相談時間が限られているのが一般的です。「1回30分まで」「予約制」「同じ相談は回数制限あり」など、窓口ごとに条件が異なります。

短い相談時間を有効に使うため、相談前には次の内容をメモしておきましょう。

- 借入先の数と、おおよその借金総額

- 毎月の収入と支出

- 滞納している期間

- 持ち家、車、預金、保険などの財産

- 保証人がいる借金の有無

- 今いちばん困っていること

「まだ自己破産すべきかわからない」という段階でも相談できます。まず状況を整理したい方に向いている窓口です。

貸金業協会・銀行協会|返済相談や業者対応を相談したい人向け

消費者金融や銀行からの借入について、返済条件の見直しや業者とのトラブルを相談したい場合は、業界団体の相談窓口も利用できます。

日本貸金業協会の貸金業相談・紛争解決センターでは、貸金業に関する相談、返済に関する相談、苦情受付、紛争解決手続などを扱っています。全国銀行協会では、銀行カードローンに関する相談や苦情、返済に困っている個人向けのカウンセリングなどを案内しています。

これらの窓口は無料で利用できます。ただし、自己破産の申立てや裁判所への対応を代理してくれる窓口ではありません。自己破産を進める場合は、弁護士などの専門家へ相談する必要があります。

利用しやすいケースは、たとえば次のような場合です。

- 返済条件の変更について相談したい

- 貸金業者や銀行とのやり取りに困っている

- 自己破産の前に、返済継続の可能性を整理したい

- 苦情やトラブルを中立的な窓口に相談したい

受付時間は窓口によって異なりますが、日本貸金業協会の貸金業相談・紛争解決センターは9:00〜17:00(土日祝・年末年始を除く)、全国銀行協会のカードローン相談・苦情窓口などは月〜金の9:00〜17:00(祝日および銀行休業日を除く)が目安です。

迷ったときは「目的」で相談先を選ぶ

相談先を選ぶときは、「何を相談したいのか」で考えると迷いにくくなります。

| 相談したいこと | まず選びたい窓口 |

|---|---|

| 自己破産を進めるべきか判断したい | 弁護士事務所、法テラス、弁護士会 |

| 裁判所への申立てまで任せたい | 弁護士事務所 |

| 費用を用意できるか不安 | 法テラス |

| まず無料で概要を聞きたい | 自治体、弁護士会、司法書士会 |

| 返済条件や業者対応を相談したい | 日本貸金業協会、全国銀行協会 |

借金問題は、相談先を一つに絞らなければならないわけではありません。まず法テラスや自治体の無料相談で概要を聞き、その後に弁護士事務所で具体的な見積もりを取る、という進め方もできます。

大切なのは、悩みを抱えたまま放置しないことです。返済が難しい、督促がつらい、どこから整理すればよいかわからないと感じたら、早めに相談窓口を利用しましょう。

\ お問い合わせはこちら!/

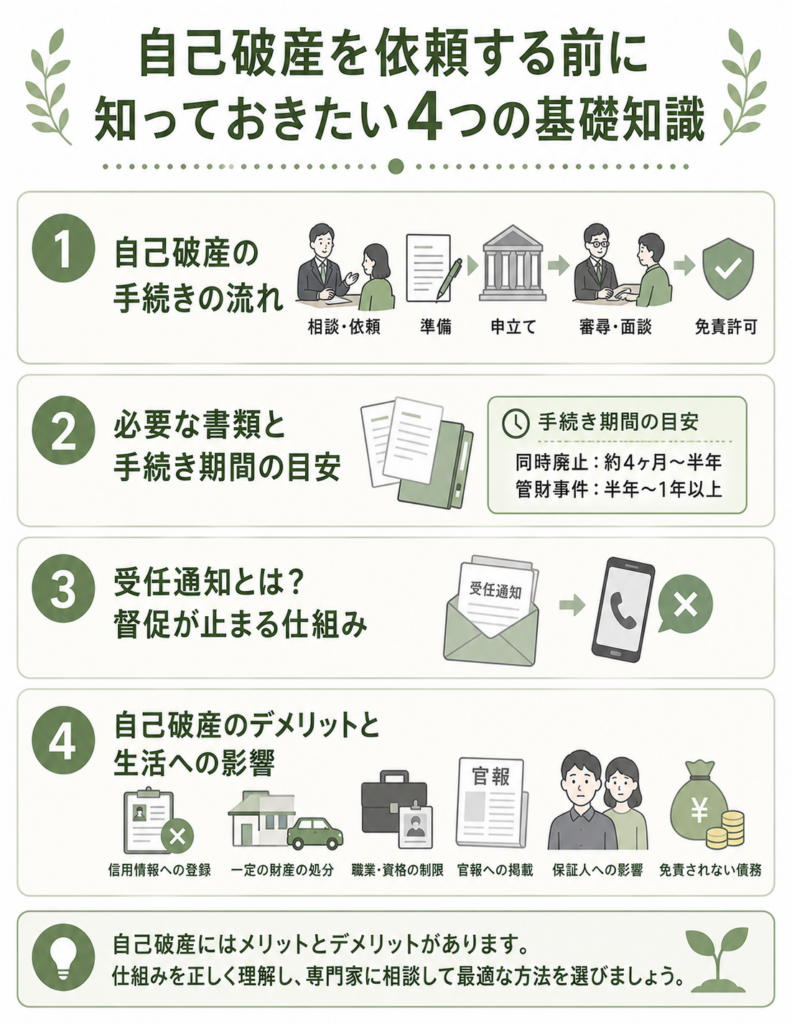

自己破産を依頼する前に知っておきたい4つの基礎知識

自己破産の手続きについて、弁護士に相談する前に基本的な用語や流れを知っておくと、説明を理解しやすくなります。

ここでは、最低限知っておきたい4つの基礎知識を解説します。

自己破産の手続きの流れ

弁護士が受任通知を各債権者へ発送します。

必要書類を集め、家計状況や財産の内容を整理します。費用の積立ても行います。

準備が整い次第、管轄の地方裁判所へ破産手続開始・免責許可の申立てを行います。

必要に応じて、借金の理由や現在の状況について裁判官から質問されます。弁護士が代理人の場合は同席してもらえることがあります。

裁判所が破産手続を開始するか判断します。ここで同時廃止か管財事件かに分かれます。

同時廃止の場合:破産手続が開始と同時に終了し、その後、免責の判断へ進みます。

管財事件の場合:破産管財人が選任され、財産調査、換価、債権者への配当などが行われます。

裁判所が、借金の支払い義務を免除するかどうかを判断します。

免責許可決定に対する不服申立て期間が過ぎると、免責が法的に確定します。

自己破産の手続きの流れと必要な書類

弁護士に依頼してから免責が確定するまでの期間は、同時廃止で約4ヶ月〜半年、管財事件では半年〜1年以上が一つの目安です。

ただし、裁判所の運用、書類の準備状況、債権者数、財産調査の内容によって変わります。

申立ての準備には、多くの書類が必要です。

- 申立書(裁判所の様式)

- 債権者一覧表(どこからいくら借りているか)

- 住民票、戸籍謄本

- 家計の状況(直近2〜3ヶ月分の家計簿など)

- 財産目録(預金通帳、保険証券、車検証、不動産登記簿など)

- 収入がわかる資料(給与明細、源泉徴収票など)

- 退職金見込額証明書(会社員の場合)

裁判所に提出する書類には、マイナンバーが記載されたものを含めないよう注意が必要です。必要書類は事案や裁判所によって異なるため、弁護士の指示に従って集めましょう。

受任通知とは?督促が止まる仕組み

弁護士に自己破産を依頼すると、弁護士は「受任通知(じゅにんつうち)」を債権者へ送付します。

受任通知とは、「弁護士が代理人として債務整理の手続きを開始したため、今後の連絡は弁護士宛にしてください」と知らせる通知です。

貸金業法では、貸金業者が弁護士などから受任通知を受けた後、正当な理由なく本人へ直接取り立てを続けることが制限されています。そのため、消費者金融やクレジット会社などからの電話や郵便が止まることが多くあります。

ただし、受任通知は「借金そのものを消す通知」ではありません。また、銀行口座の凍結、保証人への請求、すでに進んでいる裁判や差押えなどは、受任通知だけでは止まらない場合があります。

通知が届くまでにはタイムラグがあります。依頼後も一時的に連絡が来た場合は、「弁護士に依頼しました」と伝え、担当弁護士へ連絡しましょう。

自己破産のデメリットと生活への影響

自己破産では、免責が認められると、クレジットカードやカードローンなど多くの借金の支払い義務がなくなります。

一方で、生活にまったく影響がないわけではありません。信用情報への登録、一定の財産の処分、職業・資格の制限、官報への掲載、保証人への請求、免責されない債務など、事前に知っておきたい注意点があります。

ただし、すべてのデメリットが一生続くわけではありません。多くは「一定期間だけ影響が出るもの」と「事前に対策を考えられるもの」に分けられます。

まずは、自己破産による主な影響を一覧で確認しましょう。

| 影響 | 内容 | 確認・対処のポイント |

|---|---|---|

| 信用情報への登録 | 一定期間、クレジットカードやローンの審査に通りにくくなります。 | 登録期間は信用情報機関により異なります。 期間経過後も審査に必ず通るわけではありません。 |

| 一定の財産の処分 | 持ち家、高額な車、解約返戻金の大きい保険などが処分対象になることがあります。 | 生活に必要な家財道具や一定の財産は残せる場合があります。 財産の内容を弁護士に伝えましょう。 |

| 職業・資格の制限 | 手続き中、一部の職業や資格に就けない場合があります。 | 制限は手続き中に限られるのが原則です。 該当する仕事か事前に確認しましょう。 |

| 官報への掲載 | 氏名や住所などが国の公告紙である官報に掲載されます。 | 掲載自体は避けられません。 勤務先や家族への影響が心配な場合は事前に相談しましょう。 |

| 保証人への影響 | 本人が自己破産しても、保証人の返済義務はなくなりません。 | 保証人付きの借金がある場合は、早めに弁護士へ伝えましょう。 |

| 免責されない債務 | 税金、社会保険料、養育費、婚姻費用、罰金などは支払い義務が残ることがあります。 | 自己破産とは別に、分納や支払い計画を相談する必要があります。 |

以下では、それぞれの影響についてもう少し詳しく解説します。

信用情報への登録|ローンやクレジットカードに影響する

自己破産をすると、信用情報機関に事故情報や取引事実が登録されます。

これにより、一定期間は新しいクレジットカードの作成、住宅ローン・自動車ローンの契約、スマートフォンの分割払いなどが難しくなることがあります。

登録期間は、信用情報機関や登録される情報の種類によって異なります。CICではクレジット情報の保有期間が契約中および契約終了から5年間、JICCでも契約継続中および契約終了後5年以内が目安です。

全国銀行個人信用情報センターでは、官報に公告された破産・民事再生手続開始決定の情報が、決定日から7年を超えない期間登録されます。

ただし、登録期間が過ぎれば必ずローン審査に通るわけではありません。審査では、現在の収入、勤続年数、借入状況、金融機関ごとの審査基準なども見られます。

手続き後しばらくは、現金払い・デビットカード・口座振替などを中心に生活設計を考えておくと安心です。

一定の財産の処分|すべてを失うわけではない

自己破産では、持ち家、不動産、高額な車、解約返戻金の大きい生命保険など、一定以上の価値がある財産が処分され、債権者への配当に充てられることがあります。

一方で、生活に必要な家財道具や、差押えが禁止されている財産などは、手元に残せる場合があります。裁判所の運用によっては、生活再建に必要な一定の財産を「自由財産」として残せることもあります。

重要なのは、財産を隠さないことです。預金、保険、車、退職金見込額、不動産、事業用資産などは、相談時に正直に伝えましょう。

「車を残せるか」「保険を解約する必要があるか」「家族名義の財産に影響があるか」は、財産の価値や契約内容によって変わります。自己判断せず、弁護士に確認してください。

職業・資格の制限|手続き中だけ制限されることがある

自己破産では、破産手続開始決定から免責が確定するまでの間、一部の職業や資格に制限が生じることがあります。

たとえば、警備員、保険募集人、宅地建物取引士、士業の一部などは、手続き中に業務へ影響が出る可能性があります。ただし、制限される職業は法律や資格ごとに異なります。

この制限は、免責が確定すると復権により解消されるのが原則です。つまり、自己破産をしたからといって、永久にその職業に就けなくなるわけではありません。

資格職や登録制の仕事をしている場合は、勤務先に伝える前に、まず弁護士へ「自分の職業が制限対象か」を確認しましょう。

官報への掲載|掲載自体は避けられない

自己破産をすると、国の公告紙である官報に、氏名や住所などが掲載されます。

官報を日常的に確認している一般の人は多くありません。そのため、官報掲載だけで近所や知人に知られる可能性は高くないと考えられます。

ただし、官報に掲載される事実自体は避けられません。勤務先や家族への影響が心配な場合は、どの場面で知られる可能性があるかを事前に弁護士へ相談しておきましょう。

「会社に知られるか」「家族に郵便物を見られないか」など、具体的に不安な点を相談すると、連絡方法や郵送方法の配慮を受けられる場合があります。

保証人への影響|本人の免責では保証人の義務は消えない

自己破産で特に注意したいのが、保証人や連帯保証人への影響です。

あなたが自己破産して免責を受けても、保証人や連帯保証人の返済義務はなくなりません。債権者は、保証人に対して残額を請求することになります。

そのため、保証人がいる借金を抱えている場合は、自己破産を進める前に、保証人にどのような影響が出るかを確認しておく必要があります。

保証人も返済が難しい場合は、保証人自身も任意整理、個人再生、自己破産などを検討する必要があります。

保証人付きの借金がある場合は、相談時に必ず弁護士へ伝えましょう。

免責されない債務|税金や養育費などは残る

自己破産をしても、すべての支払い義務がなくなるわけではありません。

税金、社会保険料、養育費、婚姻費用、罰金、一定の損害賠償債務などは、免責されない債務として支払い義務が残ることがあります。

たとえば、カードローンやクレジットカードの支払いは免責の対象になり得ますが、滞納している税金や養育費は、自己破産後も別途支払いを考えなければなりません。

免責されない債務がある場合は、役所や相手方と分納・支払い計画を相談する必要があります。

自己破産を申し立てる前に、何が免責対象で、何が残るのかを弁護士に確認してください。

他の債務整理(任意整理・個人再生)との違い

借金問題を解決する方法は、自己破産だけではありません。任意整理や個人再生といった手続きもあります。

大きな違いは、「借金を返し続ける手続きか」「支払い義務の免除を目指す手続きか」です。任意整理と個人再生は、減額や利息カットを受けながら返済を続ける手続きです。一方、自己破産は、免責によって借金の支払い義務をなくすことを目指す手続きです。

どの手続きが合うかは、借金総額、収入、財産、住宅ローン、保証人の有無によって変わります。

債務整理3種類の違い

| 手続き | 特徴 | 向いている人 |

|---|---|---|

| 任意整理 | 裁判所を通さず、債権者と交渉して将来利息のカットや分割返済を目指します。 元金は大きく減らないことが多いです。 | 借金額が比較的少なく、安定収入があり、3〜5年程度で返済できそうな人 |

| 個人再生 | 裁判所に申立て、借金を大幅に減額したうえで、原則3年、事情により最長5年程度で返済します。 住宅を残せる可能性があります。 | 安定収入があり、住宅を残したい人 借金を大幅に減らせば返済できる人 |

| 自己破産 | 裁判所に申立て、免責により借金の支払い義務をなくすことを目指します。 一定の財産処分や職業制限などの影響があります。 | 返済の見込みが立たず、借金を返し続けることが難しい人 |

任意整理は、裁判所を通さないため比較的柔軟ですが、元金が大きく減るとは限りません。個人再生は、住宅を残したい場合に選択肢になりますが、継続して返済できる収入が必要です。自己破産は、返済不能の状態にある場合に有効ですが、財産や資格、保証人への影響を確認する必要があります。

どの手続きを選ぶか迷ったときの考え方

以下はあくまで目安です。実際には、弁護士に収入・財産・借金の内容を確認してもらいましょう。

- 安定した収入があるかを確認する

- 安定した収入がない場合は、任意整理や個人再生で返済を続けるのが難しいため、自己破産を検討することになります。

- 3〜5年で返済できそうかを確認する

- 利息をカットすれば3〜5年で返済できそうなら、任意整理を検討できます。返済が難しい場合は、個人再生や自己破産を考えます。

- 残したい住宅や大きな財産があるかを確認する

- 住宅ローン返済中の家を残したい場合は、個人再生が選択肢になることがあります。残したい財産がなく、返済の見込みも立たない場合は、自己破産を検討します。

最終的には、「毎月いくらなら無理なく返済できるか」「家や車を残したいか」「保証人にどのような影響が出るか」を整理したうえで判断することが大切です。

自己破産はデメリットもありますが、返済不能の状態から生活を立て直すための法的な手段です。

不安な点がある場合は、自己判断で進めず、早めに弁護士や法テラスなどの相談窓口で確認しましょう。

\ 相談料・着手金0円!/

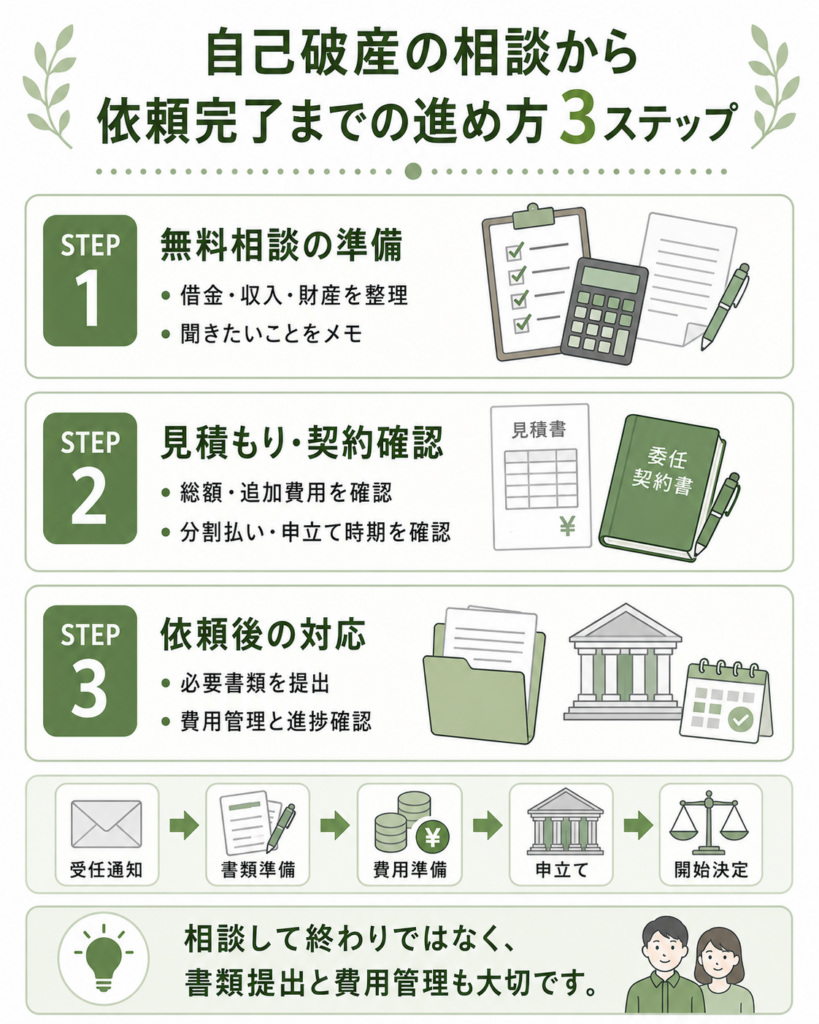

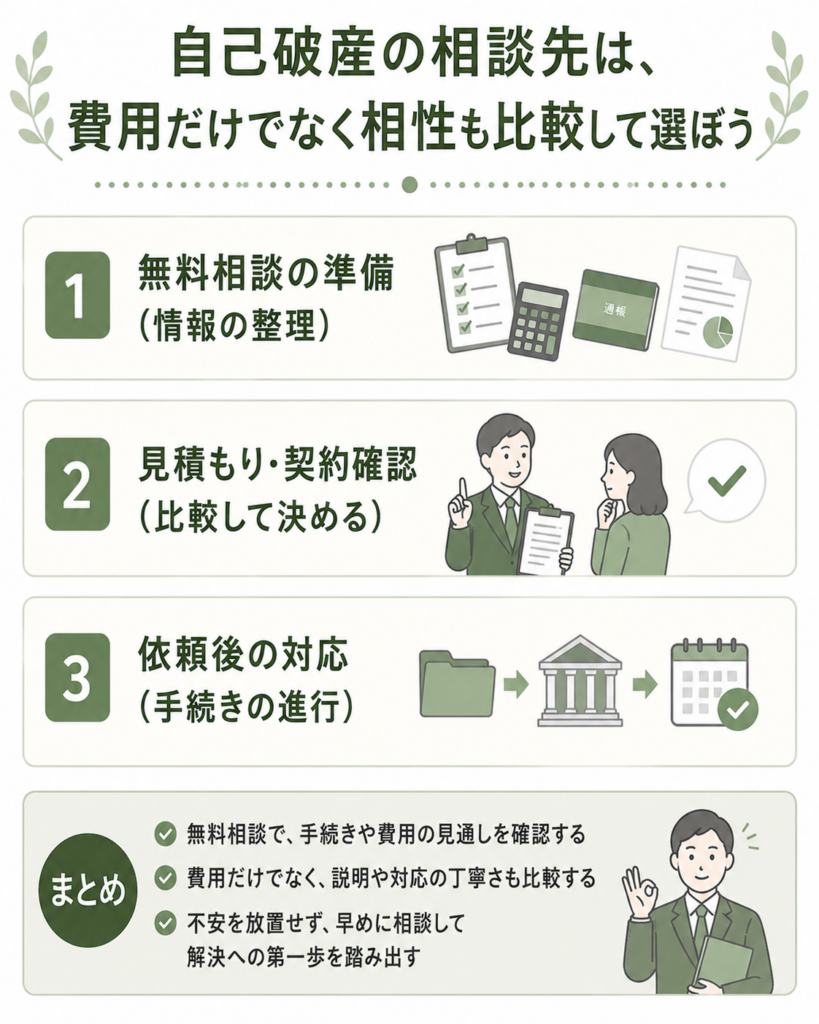

自己破産の相談から依頼完了までの進め方 3ステップ

自己破産を弁護士に相談するときは、いきなり契約する必要はありません。まずは無料相談で状況を伝え、費用や手続きの見通しを確認し、納得できた場合に依頼する流れになります。

相談から依頼後の手続きまでは、次の3ステップで進めると整理しやすくなります。

| やること | 確認するポイント | |

|---|---|---|

| ステップ1 無料相談の準備 | 借金・収入・財産の状況を整理し、相談先を選ぶ | 自己破産が合っているか 費用はいくらか 家族や保証人への影響はあるか |

| ステップ2 見積もり・契約確認 | 見積書と委任契約書を確認し、依頼先を決める | 総額 追加費用 分割払い 申立て時期 連絡体制 |

| ステップ3 依頼後の対応 | 必要書類を提出し、費用を管理しながら申立てに進む | 書類提出の期限 費用の支払い 進捗報告 管財事件になった場合の対応 |

ここからは、それぞれのステップで何をすればよいのかを具体的に解説します。

ステップ1:無料相談の前に借金・収入・財産を整理する

最初に行うのは、弁護士への無料相談です。相談前に完璧な資料をそろえる必要はありませんが、借金や収入の状況をある程度まとめておくと、より具体的なアドバイスを受けやすくなります。

比較のため、可能であれば2〜3社の相談先を候補にしておくとよいでしょう。費用だけでなく、説明のわかりやすさや相談しやすさも比べられます。

相談前に準備しておきたいものは、次のとおりです。

| 準備するもの | 内容 |

|---|---|

| 借金の情報 | 借入先、借入額、借り始めた時期、毎月の返済額、滞納の有無 |

| 督促・裁判関係の書類 | 督促状、契約書、利用明細、訴状、差押えに関する通知など |

| 収入がわかる資料 | 給与明細、源泉徴収票、年金通知、確定申告書など |

| 支出がわかる資料 | 家計簿、家賃、公共料金、保険料、生活費のメモなど |

| 財産がわかる資料 | 預金通帳、保険証券、車検証、不動産資料、退職金見込額がわかる資料など |

| 保証人に関する情報 | 保証人・連帯保証人がいる借金の有無、保証人の氏名や関係性 |

資料がそろっていなくても、相談を先延ばしにする必要はありません。借入先や正確な金額がわからない場合でも、弁護士が受任後に債権調査を行い、正確な負債額を確認できます。まずは、覚えている範囲で正直に伝えることが大切です。

無料相談では、次のような質問をしておくと、依頼後の不安を減らせます。

無料相談で聞いておきたい質問

| 確認したいこと | 質問例 |

|---|---|

| 手続きの方針 | 「私の場合、自己破産が最適でしょうか?任意整理や個人再生の可能性はありますか?」 「同時廃止になりそうですか?それとも管財事件になりそうですか?」 |

| 費用 | 「弁護士費用と裁判所費用を合わせた総額はいくらですか?」 「分割払いは可能ですか?申立てはいつ頃になりますか?」 「管財事件になった場合の追加費用はいくらですか?」 |

| 生活への影響 | 「車、保険、預金など、手放す可能性がある財産はどれですか?」 「家族や保証人への影響はありますか?」 |

| 依頼後の流れ | 「依頼した場合、督促はいつ頃止まりますか?」 「手続き中の連絡頻度はどれくらいですか?」 |

無料相談では、弁護士の説明がわかりやすいか、質問に丁寧に答えてくれるかも確認しましょう。自己破産は数ヶ月以上やり取りが続く手続きなので、「この人になら相談しやすい」と思えるかも重要です。

ステップ2:見積書と委任契約書を確認して依頼先を決める

複数の事務所で相談を受けたら、説明内容や見積もりを比較します。費用が安いかどうかだけでなく、費用の内訳が明確か、追加費用の条件を説明してくれるか、連絡体制に不安がないかを確認しましょう。

依頼を決める前には、できるだけ見積書と委任契約書の案をもらい、内容を確認してから契約することが大切です。

見積もりで確認すること

| 確認項目 | 見るポイント |

|---|---|

| 総額 | 弁護士費用と裁判所費用を合わせた金額が明確か |

| 費用の内訳 | 着手金、報酬金、実費、予納金などが分けて記載されているか |

| 分割払い | 月額、支払回数、支払開始日、支払い途中の申立て可否が明確か |

| 追加費用 | 管財事件に移行した場合など、追加費用が発生する条件が明確か |

| 申立て時期 | 費用を完済してから申立てるのか、積立途中でも申立てるのか |

| 連絡体制 | 進捗報告の頻度、主な連絡手段、担当者がわかるか |

費用が安く見えても、報酬金や実費が別に発生したり、管財事件への移行費用が不明確だったりする場合があります。「最終的に総額でいくらかかるのか」を必ず確認しましょう。

委任契約書で確認すること

委任契約書は、弁護士に正式に依頼するための契約書です。難しい言葉が多くても、わからないまま署名するのは避けましょう。

- 弁護士が担当する業務範囲

- 着手金・報酬金・実費の金額

- 支払時期と分割払いの条件

- 管財事件になった場合の追加費用

- 途中で解約・辞任になった場合の費用精算

- 依頼後の連絡方法や報告のタイミング

契約内容に不明点がある場合は、その場で質問してください。誠実な事務所であれば、費用や手続きの見通しについて、契約前に説明してくれるはずです。

説明があいまいなまま契約を急がせる、追加費用の条件をはっきり示さない、質問しにくい雰囲気がある場合は、ほかの事務所にも相談して比較した方が安心です。

ステップ3:依頼後は書類提出・費用管理・進捗確認を行う

委任契約を結ぶと、弁護士が債権者へ受任通知を送り、自己破産の準備が始まります。依頼後は、弁護士に任せきりにするのではなく、必要書類の提出や費用の支払いをきちんと進めることが重要です。

依頼後の大まかな流れは、次のとおりです。

| 時期 | 主な流れ | あなたが行うこと |

|---|---|---|

| 契約直後 | 弁護士が受任通知を発送 | 債権者から連絡が来た場合は、弁護士に依頼済みであることを伝えます。 |

| 申立て準備中 | 債権調査、家計状況の確認、申立書類の作成を進める | 家計簿、通帳コピー、給与明細、財産資料などを提出します。 |

| 費用積立中 | 弁護士費用や裁判所費用を準備 | 分割払いを遅れずに行います。 支払いが難しい場合は早めに相談します。 |

| 裁判所への申立て | 準備が整い次第、地方裁判所へ申立てを行う | 追加資料の提出や裁判所からの確認に対応します。 |

| 開始決定後 | 同時廃止か管財事件かが決まり、免責判断へ進む | 弁護士の指示に従い、面談や管財人対応に協力します。 |

弁護士費用の分割払いが遅れると、弁護士が辞任し、手続きが止まるおそれがあります。支払いが難しくなりそうな場合は、放置せず、早めに事務所へ相談しましょう。

また、依頼後に弁護士や事務所からの連絡が少なく、不安になることもあります。その場合は、まずメールや電話で「現在の進捗状況を教えてください」と確認しましょう。

それでも返事がない、説明が不十分、対応に強い不満がある場合は、事務所の責任者へ相談する方法があります。改善しない場合は、地域の弁護士会に相談することも検討できます。

自己破産は、相談して終わりではなく、依頼後の書類提出や費用管理も大切です。弁護士と連絡を取りながら、手続きを一つずつ進めていきましょう。

\ 相談料・着手金0円!/

自己破産の相談先は、費用だけでなく相性も比較して選ぼう

ここまで、自己破産の費用や弁護士の選び方、相談窓口について解説してきました。

「自分の場合はいくらかかるのか」「管財事件になる可能性はあるのか」「法テラスを使えるのか」といった疑問は、具体的な借入状況や収入、財産を確認しなければ判断できません。

借金問題は、放置すると督促、訴訟、差押えなどに進む可能性があります。不安が強いときほど、一人で抱え込まず、早めに専門家や公的窓口へ相談しましょう。

無料相談で確認できることは、主に以下のとおりです。

- 自己破産が適しているか、他の手続きがよいか

- 同時廃止か管財事件かの見込み

- 弁護士費用と裁判所費用の総額

- 法テラスや分割払いを利用できるか

- 保証人、家族、勤務先、財産への影響

- 受任通知後の流れと申立てまでのスケジュール

相談先としては、まず法テラスや弁護士会などの公的窓口で概要を聞く方法もありますし、債務整理を扱う弁護士事務所の無料相談を複数利用して比較する方法もあります。

初回相談は、契約を急ぐ場ではなく、見積もりと相性を確認する場です。費用の安さだけでなく、説明のわかりやすさ、リスクの伝え方、連絡のしやすさを見て、納得できる相談先を選びましょう。

\ 相談料・着手金0円!/

自己破産の相談先・弁護士選びに関するよくある質問

自己破産の手続きや弁護士の選び方について、多くの方が疑問に思う点をQ&A形式でまとめました。

\ 相談料・着手金0円!/

出典

東京地方裁判所「郵便切手及び予納金一覧」

最高裁判所「自己破産の申立てをされる方のために」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「自己破産 費用の目安」

法テラス「無料法律相談のご利用の流れ」

e-Gov法令検索「貸金業法」

e-Gov法令検索「破産法」

CIC「自己破産の登録は何年間ですか?」

日本信用情報機構(JICC)「信用情報の内容と登録期間」

全国銀行個人信用情報センター「センターの概要」

日本貸金業協会「貸金業相談・紛争解決センター」

全国銀行協会「カードローン相談・苦情窓口とは」

日本司法書士会連合会「司法書士の業務」

札幌弁護士会「弁護士と司法書士の違い」