借金の返済や督促で悩んでいる場合でも、債務整理の費用を今すぐ一括で用意しなければならないとは限りません。多くの法律事務所・司法書士事務所では、分割払い、後払い、法テラスの立替制度などを相談できます。

債務整理の中でも利用を検討しやすい手続きの一つが、任意整理です。任意整理は、裁判所を通さず、弁護士や認定司法書士が貸金業者などと交渉し、将来利息のカットや返済期間の見直しを目指す手続きです。

本記事では、債務整理の費用の中でも、特に任意整理にかかる費用を中心に解説します。費用の内訳、相場、法テラスを利用した場合の目安、費用が払えないときの対処法まで確認すれば、自分のケースでどのくらい費用が必要になりそうか見通しを立てやすくなります。

なお、令和6年司法統計年報によると、令和6年の地方裁判所における破産事件の新受件数は85,115件、小規模個人再生は9,898件、給与所得者等再生は626件です。一方、任意整理は裁判所を通さない手続きのため、公的統計で正確な件数を把握することはできません。

\ 相談料・着手金0円!/

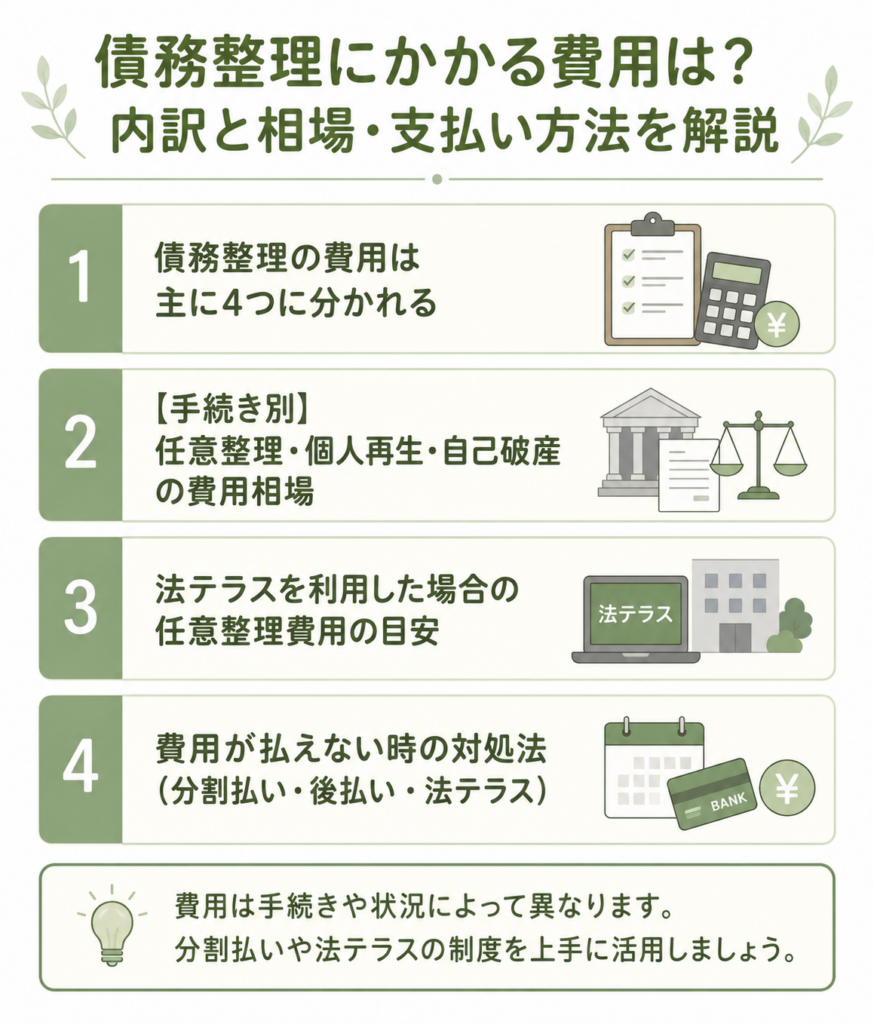

債務整理にかかる費用は?内訳と相場・支払い方法を解説

債務整理を専門家に依頼するとき、多くの方が最初に不安に感じるのが「結局いくらかかるのか」という点です。

費用は、任意整理・個人再生・自己破産のどの手続きを選ぶか、借入先が何社あるか、裁判所を使う手続きかどうかによって変わります。

ただし、債務整理の費用は必ず一括で支払うものではありません。事務所によっては分割払い・後払いに対応している場合があり、収入や資産が一定基準以下であれば法テラスの立替制度を利用できる可能性もあります。

まずは、費用の内訳と手続き別の目安を整理しておきましょう。

債務整理の費用は主に4つに分かれる

法律事務所や司法書士事務所に支払う費用は、主に「相談料」「着手金」「報酬金」「実費」の4つです。

| 費用項目 | 内容 | 確認したいポイント |

|---|---|---|

| 相談料 | 借入状況や家計、返済の見通しを相談するための費用 | 初回無料か 2回目以降はいくらか |

| 着手金 | 正式に依頼した時点で発生する費用 | 一括払いか 分割払い・後払いに対応しているか |

| 報酬金 | 和解成立、借金の減額、過払い金の回収など、成果に応じて発生する費用 | 解決報酬金・減額報酬金・過払金報酬金の有無 |

| 実費 | 郵便代、通信費、印紙代、予納金など、手続きに実際にかかった費用 | 見積もりに含まれているか 別途請求か |

相談料は、債務整理では無料としている事務所もあります。有料の場合は、30分5,000円、1時間1万円程度が一つの目安です。

ただし、相談料が無料でも、正式に依頼した後の費用は別に発生します。無料相談の段階で「依頼した場合の総額はいくらか」「追加費用が発生する条件はあるか」まで確認しておきましょう。

また、「着手金0円」「減額報酬0円」と書かれている場合でも、報酬金・実費・送金代行手数料・訴訟対応費用などが別途かかることがあります。見かけの安さだけで判断せず、必ず総額で比較することが大切です。

見積もりをもらうときは、「着手金」「報酬金」「減額報酬」「実費」が分かれて記載されているか確認しましょう。

特に任意整理では、借入先の数によって費用が増えることが多いため、「1社あたり」ではなく「自分の借入先すべてを依頼した場合の総額」を聞くことが重要です。

【手続き別】任意整理・個人再生・自己破産の費用相場

債務整理には、主に任意整理・個人再生・自己破産の3つがあります。費用の目安は以下のとおりです。

| 手続き | 費用の目安 | 特徴 | 注意点 |

|---|---|---|---|

| 任意整理 | 1社あたり5万円〜10万円程度 | 裁判所を通さず、将来利息のカットや分割返済を交渉する | 借入先が多いほど費用も増えやすい |

| 個人再生 | 50万円〜80万円程度 | 裁判所を通じて借金の大幅減額を目指す | 住宅ローン特則や再生委員の有無で費用が変わる |

| 自己破産 | 30万円〜80万円以上 | 裁判所を通じて借金の支払義務の免除を目指す | 同時廃止か管財事件かで裁判所費用が大きく変わる |

任意整理は、借入先ごとに費用が設定されることが多い手続きです。たとえば3社を任意整理する場合は、「1社あたりの費用×3社分」に実費や手数料を加えた金額が総額の目安になります。

一方、個人再生や自己破産は裁判所を使う手続きのため、弁護士・司法書士費用に加えて、印紙代、郵券、官報公告費、予納金などの裁判所関係費用がかかります。

特に自己破産では、財産がほとんどなく調査事項も少ない「同時廃止」か、財産調査などが必要な「管財事件」かによって費用が大きく変わります。管財事件になると、裁判所に納める予納金が高くなり、総額も上がりやすくなります。

法テラスを利用した場合の任意整理費用の目安

収入や資産が一定基準以下の方は、法テラスの民事法律扶助制度を利用できる可能性があります。

法テラスを利用できる場合、弁護士・司法書士費用をいったん法テラスが立て替え、利用者は後から分割で返済します。任意整理では、債権者の数によって以下のように費用の目安が決められています。

| 債権者数 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 1社 | 33,000円 | 10,000円 | 43,000円 |

| 2社 | 49,500円 | 15,000円 | 64,500円 |

| 3社 | 66,000円 | 20,000円 | 86,000円 |

| 6〜10社 | 154,000円 | 25,000円 | 179,000円 |

法テラスの任意整理費用は、通常の事務所費用より抑えられる場合があります。ただし、誰でも必ず利用できるわけではありません。収入・資産の基準を満たすこと、審査に通ること、法テラスと契約している弁護士・司法書士に依頼することなどが必要です。

また、法テラスの任意整理では原則として報酬金は発生しませんが、過払い金を回収できた場合には報酬金が発生することがあります。実際の費用は事件内容や審査によって変わるため、最新情報は法テラス公式サイトで確認しましょう。

費用が払えない時の対処法(分割払い・後払い・法テラス)

「費用の目安は分かったけれど、今すぐまとまったお金を用意できない」という方もいるでしょう。

債務整理を検討している方は、費用面に不安を抱えていることが少なくありません。そのため、法律事務所や司法書士事務所では、分割払い・後払いなどに対応している場合があります。

費用が不安な場合は、以下の3つを優先して確認しましょう。

| 方法 | 内容 | 確認したいポイント |

|---|---|---|

| 分割払い | 事務所費用を数回〜数ヶ月に分けて支払う方法 | 頭金の有無 月々の支払額 分割回数 |

| 後払い | 和解成立後や返済再開後に費用を支払う方法 | 後払いの対象費用 支払い開始時期 追加費用の有無 |

| 法テラス | 条件を満たす場合に、弁護士・司法書士費用を立て替えてもらう制度 | 収入・資産基準 審査の有無 対応できる専門家か |

分割払い

最も相談しやすい方法が、事務所費用の分割払いです。

弁護士や司法書士に正式に依頼し、受任通知が送付されると、貸金業者からの督促や返済が一時的に止まることがあります。その期間に、これまで返済に充てていたお金を事務所費用の支払いに回す流れです。

ただし、分割払いの条件は事務所によって異なります。無料相談では、以下の点を確認しておきましょう。

- 依頼時に頭金が必要か

- 何回払いまで対応してもらえるか

- 月々いくらなら無理なく支払えるか

- 支払いが遅れた場合にどうなるか

後払い

事務所によっては、着手金や報酬金の後払いに対応している場合があります。

後払いは、依頼時の負担を抑えやすい点がメリットです。一方で、後払いにできる費用の範囲や、支払い開始時期は事務所ごとに異なります。

「後払い可」と書かれていても、すべての費用が後払いになるとは限りません。実費だけ先払いが必要なケースや、一定の頭金が必要なケースもあるため、契約前に確認しましょう。

法テラスの立替制度

法テラスの民事法律扶助制度を利用できれば、弁護士・司法書士費用をいったん立て替えてもらい、後から分割で返済できます。

立替金の返済は、原則として月5,000円または10,000円程度の分割払いです。利息はありません。

| 項目 | 内容 |

|---|---|

| 対象者 | 収入・資産が一定基準以下の方。 単身者の場合、地域により手取り月収18万2,000円以下または20万200円以下などの基準がある |

| 内容 | 審査のうえ、弁護士・司法書士費用などを法テラスが立て替える |

| 返済方法 | 原則として月5,000円または10,000円程度を分割返済 利息は発生しない |

| 注意点 | 誰でも利用できるわけではなく、収入・資産基準や審査がある |

法テラスを利用したい場合は、相談予約の段階で「法テラスの利用を検討しています」と伝えておくとスムーズです。

すべての弁護士・司法書士が法テラスに対応しているわけではないため、対応可否もあわせて確認しましょう。

費用が不安な場合でも、相談前に諦める必要はありません。まずは「一括で払えないのですが、分割払い・後払い・法テラスの利用は可能ですか」と率直に聞いてみましょう。

費用の分割払いを相談するメール例文

費用の相談は言い出しにくいものですが、無理な支払い計画で依頼すると、手続き中に支払いが続かなくなるおそれがあります。最初から率直に相談しましょう。

件名:費用の分割払いについてのご相談(氏名:〇〇 〇〇) 〇〇法律事務所 ご担当者様 お世話になっております。 先日、債務整理の件でご相談させていただきました〇〇 〇〇と申します。 任意整理をお願いしたいと考えておりますが、現在、着手金を一括で支払うことが難しい状況です。 つきましては、費用の分割払いや後払いに対応いただくことは可能でしょうか。 もし可能であれば、月々〇万円ずつであれば無理なく支払える見込みです。 お忙しいところ恐れ入りますが、ご確認いただけますと幸いです。 署名

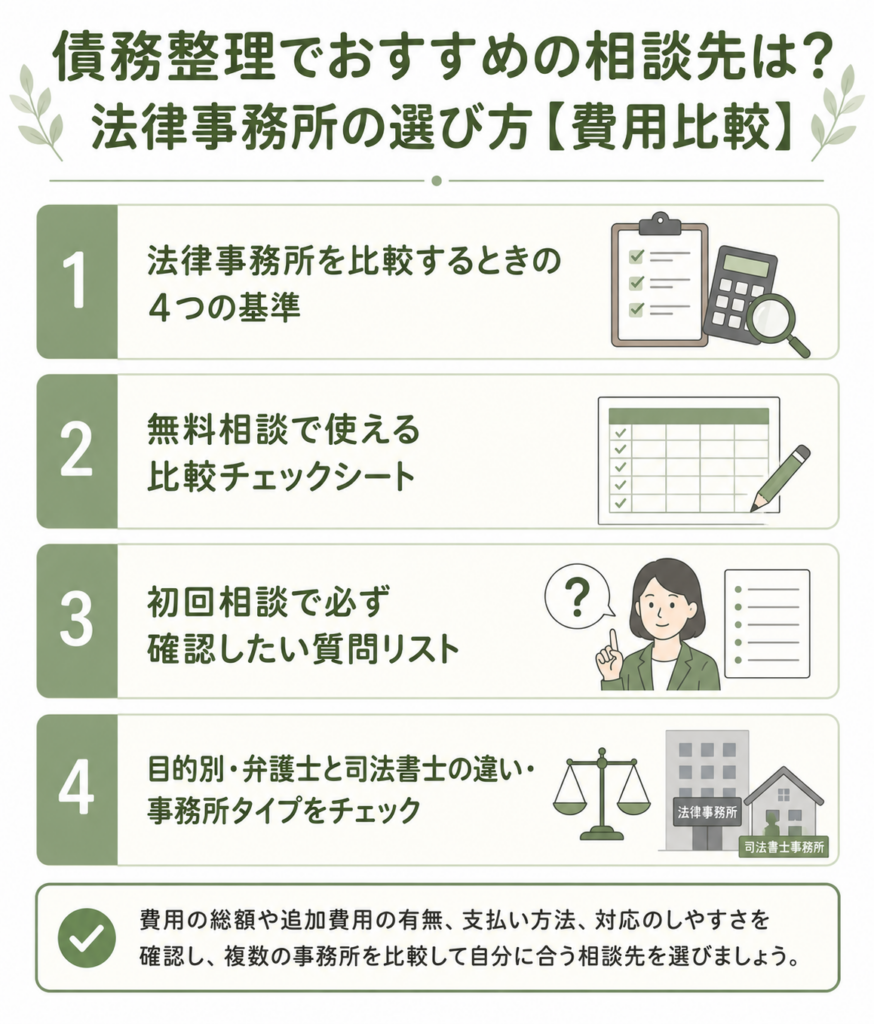

債務整理でおすすめの相談先は?法律事務所の選び方【費用比較】

債務整理を依頼する法律事務所・司法書士事務所を選ぶときは、費用の安さだけで決めないことが大切です。

たしかに、着手金0円、相談料無料、分割払い対応などは大きな判断材料になります。しかし、安さだけで選ぶと「追加費用の説明がなかった」「連絡が遅くて不安だった」「自分の借入状況に合う手続きではなかった」と後悔する可能性があります。

おすすめの相談先は、借入額、借入先の数、家計状況、希望する連絡方法、弁護士・司法書士との相性によって変わります。ランキングや口コミは候補探しの参考にしつつ、最終的には複数の事務所で見積もりを取り、説明内容を比較して判断しましょう。

インターネット上の「おすすめ」「ランキング」は、編集部の基準、広告掲載、提携関係などに基づいて作成されている場合があります。

PR表記の有無、評価基準、料金情報の更新日を確認し、公式サイトや初回相談で必ず裏取りしましょう。

法律事務所を比較するときの4つの基準

事務所を比較するときは、以下の4つを確認しましょう。特に重要なのは、「1社あたりの安さ」ではなく「自分の借入先すべてを依頼した場合の総額」です。

| 比較基準 | 確認すること | 見るべきポイント |

|---|---|---|

| 費用の総額 | 任意整理を依頼した場合、総額でいくらかかるか | 着手金、報酬金、減額報酬、実費、送金代行手数料が含まれているか |

| 費用の透明性 | 料金表や見積書が分かりやすいか | 追加費用、返金条件、訴訟移行時の費用が説明されているか |

| 対応体制・実績 | 債務整理の相談に慣れているか | 取扱実績、相談受付時間、オンライン面談、連絡手段を確認する |

| 説明の分かりやすさ | 質問に丁寧に答えてくれるか | メリットだけでなく、信用情報や保証人への影響などリスクも説明してくれるか |

費用を重視する場合でも、「安いからよい」とは限りません。見積もりの内訳が不明確なまま依頼すると、後から追加費用が発生して総額が高くなることがあります。

反対に、費用が少し高く見えても、追加費用の条件が明確で、連絡が取りやすく、説明が丁寧な事務所であれば、安心して手続きを進めやすくなります。

無料相談で使える法律事務所の比較チェックシート

債務整理の相談先を選ぶときは、最低でも2〜3社に同じ質問をして比較するのがおすすめです。相談後に記憶だけで判断しようとすると、費用や対応の違いが分かりにくくなります。

以下のような表にメモしておくと、どの事務所が自分に合っているか判断しやすくなります。

| 比較項目 | A事務所 | B事務所 | C事務所 |

|---|---|---|---|

| 総額の見積もり | 記入 | 記入 | 記入 |

| 着手金 | 記入 | 記入 | 記入 |

| 報酬金・減額報酬 | 記入 | 記入 | 記入 |

| 実費・手数料 | 記入 | 記入 | 記入 |

| 分割払い・後払い | 可/不可 | 可/不可 | 可/不可 |

| オンライン相談 | 可/不可 | 可/不可 | 可/不可 |

| 土日・夜間相談 | 可/不可 | 可/不可 | 可/不可 |

| 連絡手段 | 電話・メール・LINEなど | 電話・メール・LINEなど | 電話・メール・LINEなど |

| 説明の印象 | 丁寧/不明点あり | 丁寧/不明点あり | 丁寧/不明点あり |

「減額報酬0円」「着手金0円」と表示されていても、他の費用が高めに設定されている場合があります。比較するときは、必ず「任意整理1社あたり」ではなく、「自分の借入先すべてを依頼した場合の総額」で確認しましょう。

初回相談で必ず確認したい質問リスト

初回相談では、緊張して聞きたいことを忘れてしまうことがあります。事前に質問をメモしておくと、費用や手続きの不安を整理しやすくなります。

| 確認したい内容 | 質問例 |

|---|---|

| 費用の総額 | 「私の借入状況だと、任意整理の総額はいくらになりますか?」 |

| 費用の内訳 | 「着手金、報酬金、減額報酬、実費を分けて教えてください」 |

| 追加費用 | 「この見積もり以外に発生する可能性がある費用はありますか?」 |

| 支払い方法 | 「分割払い・後払いはできますか?頭金は必要ですか?」 |

| 受任通知 | 「依頼した場合、受任通知はいつ送付してもらえますか?」 |

| 進捗報告 | 「和解交渉の進捗は、どのくらいの頻度で報告してもらえますか?」 |

| 連絡方法 | 「電話以外に、メールやLINEで連絡できますか?」 |

受任通知とは、弁護士や司法書士が「依頼者の代理人として債務整理を受任した」と債権者に知らせる通知です。

貸金業者は、受任通知を受け取った後、正当な理由なく本人へ直接取り立てを行うことが制限されます。

そのため、受任通知が送られると、督促の電話や郵便が止まることが期待できます。ただし、すべての債権者に同じ効果があるとは限らないため、初回相談時に確認しておきましょう。

目的別に見るおすすめの事務所タイプ

どの事務所が合うかは、重視するポイントによって変わります。

費用を抑えたい方、早く手続きを進めたい方、対面でじっくり相談したい方では、選ぶべき事務所のタイプも異なります。

| 重視すること | 向いている事務所のタイプ | 確認したいこと |

|---|---|---|

| 初期費用を抑えたい | 着手金0円、分割払い、後払いに対応している事務所 | 最終的な総額、 酬金 追加費用の有無 |

| 早く相談したい | 土日・夜間、オンライン相談に対応している事務所 | 受任通知の送付タイミング 連絡の早さ |

| 対面で相談したい | 地域密着型の法律事務所・司法書士事務所 | 面談予約の取りやすさ 担当者との相性 |

| 借入先が多い | 債務整理の取扱実績が多い事務所 | 複数社を依頼した場合の費用上限や分割条件 |

| 個人再生・自己破産も検討したい | 弁護士が在籍し、裁判所手続きにも対応できる事務所 | 任意整理以外の選択肢も説明してくれるか |

弁護士と司法書士の違いも確認しておく

債務整理は、弁護士と司法書士のどちらにも相談できます。ただし、対応できる業務範囲に違いがあります。

| 相談先 | 対応できる範囲 | 向いているケース |

|---|---|---|

| 弁護士 | 借金額にかかわらず、任意整理・個人再生・自己破産など幅広い手続きに対応できる | 1社でも140万円を超える借入がある 個人再生や自己破産も検討したい |

| 認定司法書士 | 簡易裁判所で取り扱える140万円以下の民事事件等について、相談・交渉・簡易裁判所での代理ができる | すべての借入先が1社140万円以下で、任意整理で解決できる見込みが高い |

「司法書士の方が必ず安い」「弁護士なら必ずよい」とは限りません。大切なのは、自分の借入額や希望する手続きに対応できるか、費用の説明が明確か、相談しやすいかを確認することです。

大手事務所と地域密着型事務所の違い

事務所の規模によっても、相談しやすさや対応の特徴が変わります。どちらがよいかは、相談者の希望によって異なります。

| 事務所のタイプ | メリット | 注意点 |

|---|---|---|

| 大手事務所 | 相談窓口が広く、土日・夜間やオンライン相談に対応している場合がある 借入先が多い案件にも対応しやすい | 担当者との相性によっては、対応が事務的に感じられる場合がある |

| 地域密着型の事務所 | 対面で相談しやすく、弁護士・司法書士と直接やり取りしやすい 地域の裁判所運用に詳しい場合がある | 予約枠が少ない場合や、オンライン・夜間対応が限定的な場合がある |

早く債務整理をオンラインで進めたい方や、借入先が多い方は、大手事務所が合う可能性があります。一方で、地元で対面相談したい方や、担当者とじっくり話したい方は、地域密着型の事務所が向いている場合があります。

最終チェック

債務整理の相談先を選ぶときは、「費用の総額」「追加費用の有無」「分割払いの可否」「受任通知の送付時期」「連絡のしやすさ」を確認しましょう。

ランキングや口コミだけで決めず、複数の事務所に相談して、自分の状況に合う専門家を選ぶことが大切です。

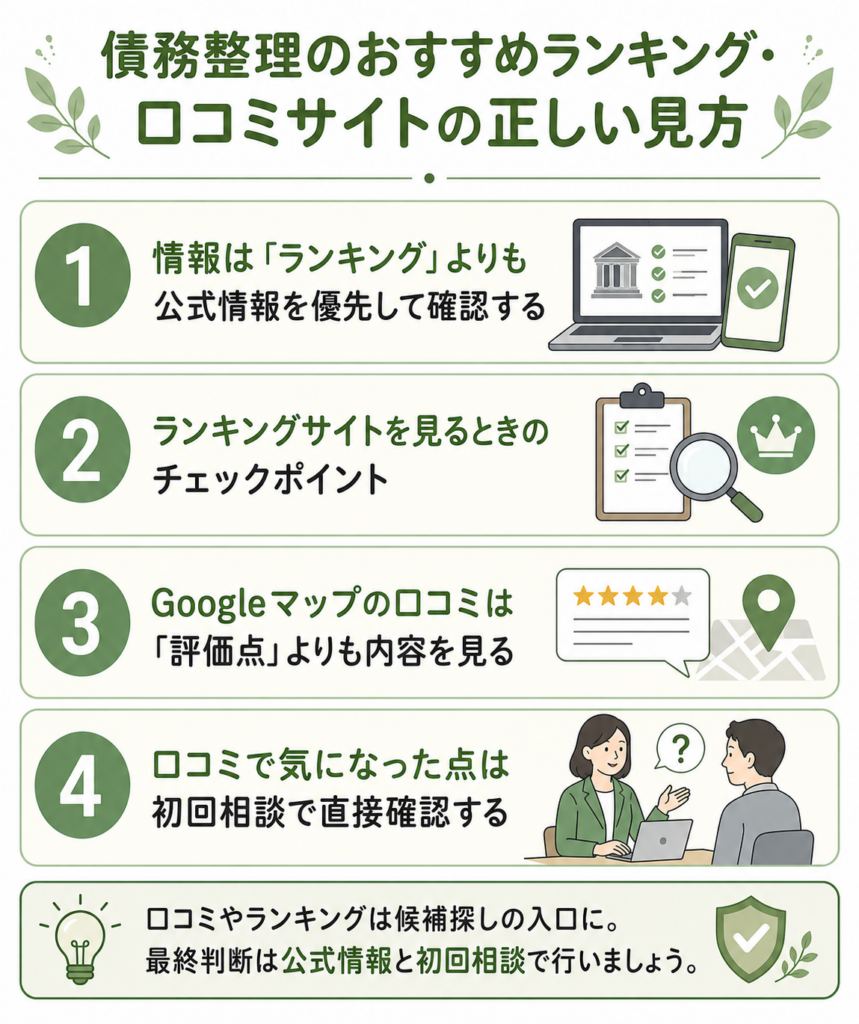

債務整理のおすすめランキング・口コミサイトの正しい見方

債務整理の相談先を探すとき、口コミやランキングサイトを参考にする方は多いでしょう。

ただし、口コミはあくまで個人の感想であり、ランキングは広告掲載や編集部の評価基準に影響されている場合があります。そのため、口コミやランキングだけで依頼先を決めるのは避けた方が安心です。

大切なのは、ランキングで候補を見つけ、公式サイトで料金や対応範囲を確認し、初回相談で自分のケースに合うかを直接確かめることです。

情報は「ランキング」よりも公式情報を優先して確認する

債務整理は、費用や信用情報への影響、保証人への影響など、生活に関わる重要な手続きです。情報を見るときは、信頼できる順番を意識しましょう。

| 情報源 | 確認できること | 見方のポイント |

|---|---|---|

| 公的機関の情報 | 法テラス 裁判所 e-Gov法令検索などの制度・法律情報 | 制度や法律の確認に向いている まず優先して確認したい情報 |

| 事務所の公式サイト | 料金表 対応地域 相談方法 取扱業務 | 費用や相談体制は公式サイトで確認する ただし最新状況は相談時にも確認する |

| 専門家の記事 | 手続きの流れ 注意点 費用の考え方 | 弁護士・司法書士の監修や執筆者情報があるか確認する |

| 比較・ランキングサイト | 複数の事務所をまとめて比較できる | 広告表記、評価基準、料金情報の更新日を確認する |

| SNS・口コミサイト | 利用者の感想や対応の印象 | 事実ではなく傾向として見る 必ず公式情報や初回相談で裏取りする |

口コミやランキングサイトは、候補を探すには便利です。一方で、費用の正確な見積もりや、自分の借入状況で任意整理ができるかどうかは、実際に相談しないと分かりません。

特に「費用が安い」「おすすめ」と書かれている場合でも、自分の借入先の数、借入額、過払い金の有無、分割払いの希望によって総額は変わります。

ランキングサイトを見るときのチェックポイント

ランキングサイトを見るときは、順位そのものよりも「どのような基準で選ばれているか」を確認しましょう。

| チェック項目 | 確認する理由 |

|---|---|

| PR・広告表記があるか | 広告や提携関係がある記事かどうかを判断するため |

| 選定基準が明記されているか | 費用、実績、対応時間、口コミなど、何を基準に順位付けしているか確認するため |

| 料金情報の確認時点があるか | 古い料金表のまま掲載されている可能性があるため |

| デメリットも書かれているか | メリットだけの記事は、判断材料が偏りやすいため |

| 公式サイトへの確認を促しているか | 最終的な費用や対応可否は公式情報・初回相談で確認する必要があるため |

広告であるにもかかわらず広告であることを隠す表示は、ステルスマーケティングとして問題になります。ランキング記事を見るときは、「PR」「広告」「AD」などの表示が分かりやすい場所にあるかも確認しましょう。

また、ランキング1位の事務所が、必ず自分にとって最適とは限りません。借入額が大きい方、家族に知られたくない方、土日に相談したい方、法テラスを使いたい方など、重視する条件によって合う事務所は変わります。

Googleマップの口コミは「評価点」よりも内容を見る

Googleマップの口コミは、実際に相談した人の感想として参考になります。ただし、星の数だけで判断するのはおすすめできません。

高評価でも内容が短く具体性がない場合もあれば、低評価でも自分にはあまり関係しない不満である場合もあります。見るべきなのは、評価点よりも口コミの中身です。

| 見るポイント | 確認したい内容 |

|---|---|

| 同じ内容の口コミが複数あるか | 「説明が丁寧」「連絡が遅い」など、同じ傾向があるか確認する |

| 低評価の理由が具体的か | 費用説明、連絡頻度、担当者対応など、初回相談で確認すべき点を把握する |

| 口コミの時期が新しいか | 古い口コミだけで判断せず、直近の対応傾向も確認する |

| 極端な評価が続いていないか | 短期間に高評価・低評価が集中している場合は慎重に見る |

| 事務所側の返信があるか | 利用者の声にどのように対応しているかを見る参考になる |

口コミで「費用説明が分かりにくかった」「連絡が取りにくかった」といった内容が複数ある場合は、初回相談で重点的に確認しましょう。

反対に、「説明が丁寧だった」「分割払いの相談に乗ってくれた」などの口コミが多い場合でも、自分のケースで同じ対応になるとは限りません。最終的には、見積もりと相談時の説明で判断することが大切です。

口コミで気になった点は初回相談で直接確認する

口コミやランキングで気になる事務所を見つけたら、初回相談で同じ質問をして比較しましょう。

質問内容をそろえると、費用の違いだけでなく、説明の分かりやすさや対応の丁寧さも比べやすくなります。

| 確認したい内容 | 質問例 |

|---|---|

| 費用の総額 | 「私の場合、任意整理の費用は総額でいくらになりますか?」 |

| 費用の内訳 | 「着手金、報酬金、減額報酬、実費の内訳を教えてください」 |

| 追加費用 | 「この見積もり以外に追加で発生する費用はありますか?」 |

| 分割払い・後払い | 「費用は分割払いや後払いにできますか?頭金は必要ですか?」 |

| 減額報酬 | 「減額報酬は、元金の減額分だけが対象ですか?将来利息のカット分も含まれますか?」 |

| 受任通知 | 「依頼した場合、受任通知はいつ送付されますか?」 |

| 返済見通し | 「和解成立後の月々の返済額は、どのくらいになりそうですか?」 |

| 信用情報への影響 | 「信用情報にはどのような影響がありますか?」 |

| 連絡方法 | 「手続き中の連絡方法と報告頻度を教えてください」 |

| 手続き変更の可能性 | 「任意整理で解決できない場合、個人再生や自己破産への切り替えは可能ですか?」 |

初回相談では、費用だけでなく「こちらの質問に分かりやすく答えてくれるか」「不安をあおらず、デメリットも説明してくれるか」も確認しましょう。

債務整理は、依頼後も数ヶ月にわたって事務所とやり取りしながら進めます。料金が安くても、連絡が取りにくい、説明が分かりにくいと感じる場合は慎重に判断した方がよいでしょう。

口コミ・ランキングを見るときの結論

口コミやランキングは、相談先の候補を探すための入口として活用しましょう。

ただし、最終判断は公式サイトの料金表、初回相談での見積もり、担当者の説明内容をもとに行うことが大切です。

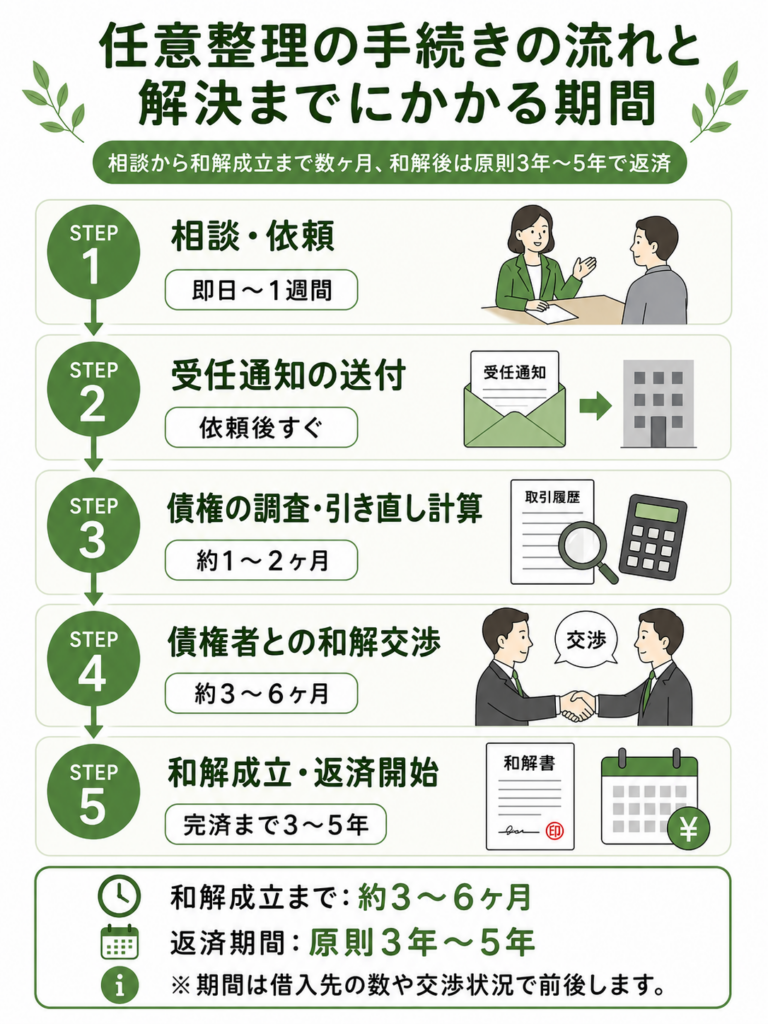

任意整理の手続きの流れと解決までにかかる期間

任意整理は、依頼してすぐにすべてが終わる手続きではありません。

相談から和解成立まで数ヶ月かかることが多く、和解後は原則3年〜5年かけて返済していきます。

任意整理のステップと期間の目安

借入先、借入額、収入、家計状況を伝え、任意整理で解決できるか確認します。

債権者へ受任通知を送り、督促や返済を一時停止する流れに入ります。

取引履歴を取り寄せ、利息制限法に基づいて正しい借金額を計算します。

将来利息のカットや、残元金を3年〜5年で分割返済する条件を交渉します。

和解書の内容に従って返済を再開します。完済までの期間は、通常3年〜5年が目安です。

上記の期間は目安です。借入先の数、取引履歴の開示スピード、債権者の対応、過払い金の有無によって前後します。

ステップ1:相談・依頼〜受任通知(督促の停止)

受任通知とは、弁護士や司法書士が依頼を受けたことを債権者に知らせる通知です。貸金業者は、この通知を受け取った後、正当な理由なく本人へ直接取り立てを行うことが制限されます。

これにより、督促の電話や郵便が止まることが期待できます。多くの事務所では、正式な契約後、当日から数営業日以内に受任通知を送付します。

初回相談時には、「依頼した場合、いつ受任通知を送ってもらえますか」と確認しておきましょう。

ステップ2:債権の調査・引き直し計算〜和解交渉

受任通知を送付した後、弁護士や司法書士は債権者から取引履歴を取り寄せます。

その履歴をもとに、利息制限法の上限金利(元本額に応じて年15%〜20%)で利息を再計算します。これを引き直し計算といいます。

引き直し計算の結果、借金の元金が減る場合や、過払い金が見つかる場合があります。そのうえで、将来利息のカット、返済期間の見直し、毎月の返済額を交渉します。

交渉中は、債権者への返済を一時停止し、その間に事務所費用を積み立てる運用になることがあります。ただし、事務所ごとに扱いが異なるため、契約前に確認してください。

ステップ3:和解成立〜返済開始(完済まで3〜5年)

債権者との交渉がまとまると、和解書を取り交わします。その後は、和解書に記載された金額と期日に従って返済を再開します。

任意整理では、将来利息がカットされることが多いため、返済した分が元金に充てられやすくなります。完済までの期間は、一般的に3年〜5年が目安です。

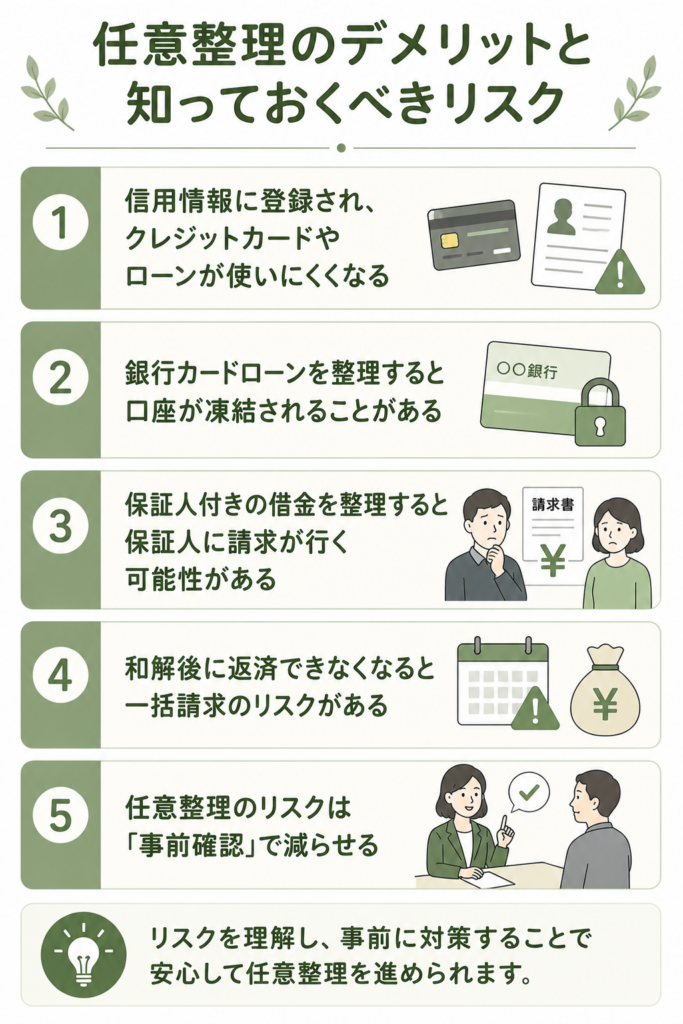

任意整理のデメリットと知っておくべきリスク

任意整理は、裁判所を通さずに借入先と交渉し、将来利息のカットや返済期間の見直しを目指す手続きです。弁護士や司法書士に依頼すると、受任通知によって督促が止まることも期待できます。

一方で、任意整理にはデメリットもあります。特に注意したいのは、信用情報への登録、クレジットカードやローンへの影響、銀行口座の凍結リスク、保証人への請求、和解後に返済できなくなった場合のリスクです。

ただし、事前にリスクを知って準備しておけば、生活への影響を抑えやすくなります。まずは、主なリスクを一覧で確認しましょう。

| リスク | 起こり得る影響 | 事前にできる対策 |

|---|---|---|

| 信用情報への登録 | クレジットカードやローンの審査に通りにくくなる | デビットカードや口座振替など、代替手段を準備する |

| 銀行口座の凍結 | 銀行カードローンを整理すると、同じ銀行の口座が一時的に使えなくなることがある | 給与振込や引落口座を事前に別の銀行へ変更する |

| 保証人への影響 | 保証人付きの借金を整理すると、保証人に請求が行く可能性がある | 保証人付きの借金を対象から外せるか専門家に相談する |

| 和解後の滞納 | 返済が遅れると、一括請求を受けるリスクがある | 支払いが難しい時点で、すぐに依頼先へ相談する |

信用情報に登録され、クレジットカードやローンが使いにくくなる

任意整理をすると、信用情報機関に事故情報が登録されることがあります。一般的に「ブラックリストに載る」と呼ばれる状態です。

信用情報に事故情報が登録されている間は、新しいクレジットカードの作成やローンの審査に通りにくくなります。任意整理の対象にしていないクレジットカードでも、カード会社の審査や更新のタイミングで使えなくなる可能性があります。

| 影響を受けやすいもの | 具体例 |

|---|---|

| クレジットカード | 新規作成、更新、利用枠の見直しが難しくなることがある |

| ローン | 住宅ローン、自動車ローン、カードローンなどの審査に通りにくくなる |

| 分割払い | スマートフォン本体代金などの分割払いが利用しにくくなることがある |

| 後払いサービス | 審査がある後払い決済を利用できない場合がある |

信用情報の登録期間は、JICCやCICでは「契約期間中および契約終了後5年以内」が一つの目安です。ただし、登録される情報の種類や起算点はケースによって異なるため、「任意整理から必ず5年で消える」とは断定できません。

自分の信用情報がどのように登録されているか不安な場合は、JICC、CIC、全国銀行個人信用情報センターなどに情報開示を請求して確認できます。

任意整理後は、クレジットカードに頼らない決済手段を準備しておきましょう。

たとえば、デビットカード、口座振替、銀行振込、チャージ式のQRコード決済などです。

公共料金やスマートフォン料金をクレジットカード払いにしている場合は、事前に支払い方法を変更しておくと安心です。

銀行カードローンを整理すると口座が凍結されることがある

任意整理は裁判所を通さない手続きなので、任意整理をしただけで、すべての銀行口座が使えなくなるわけではありません。

ただし、銀行カードローンを任意整理の対象にする場合は注意が必要です。その銀行に普通預金口座を持っていると、受任通知が届いた後に口座が一時的に凍結され、預金と借金が相殺されることがあります。

たとえば、給与振込口座とカードローンの借入先が同じ銀行の場合、口座が一時的に使えなくなると生活費の引き出しや公共料金の引き落としに支障が出る可能性があります。

| 注意したいケース | 事前に確認すること |

|---|---|

| 給与振込口座と借入先の銀行が同じ | 給与振込先を別の銀行口座へ変更できるか |

| 公共料金や家賃の引落口座になっている | 引き落とし先を別口座へ変更できるか |

| 生活費をその口座にまとめている | 必要な生活費を別口座で管理できるか |

銀行カードローンを任意整理の対象にする場合は、依頼前に給与振込口座、家賃、公共料金、スマートフォン料金などの引き落とし口座を別の銀行へ変更しておきましょう。

どの口座を変更すべきか分からない場合は、相談時に専門家へ確認してください。

保証人付きの借金を整理すると保証人に請求が行く可能性がある

任意整理では、整理する借金を選べます。たとえば、消費者金融やクレジットカードだけを対象にし、住宅ローンや自動車ローン、保証人付きの借金を対象から外すことも検討できます。

ただし、保証人がついている借金を任意整理の対象にすると、債権者が保証人へ請求する可能性があります。保証人に知らせずに手続きを進めると、保証人との関係に大きな影響が出ることもあります。

| 保証人への影響が出やすい借金 | 注意点 |

|---|---|

| 奨学金 | 保証人・連帯保証人に請求が行く可能性がある |

| 自動車ローン | 保証人への請求だけでなく、車の引き上げリスクも確認が必要 |

| 事業資金の借入 | 家族や知人が保証人になっている場合は特に注意が必要 |

| 家族名義が関係する借入 | 名義人や保証人に影響が及ぶ可能性がある |

保証人がいる借金は、任意整理の対象から外せるかを必ず専門家に相談しましょう。

対象にせざるを得ない場合は、保証人にどのような請求が行く可能性があるのか、事前に確認しておくことが大切です。

和解後に返済できなくなると一括請求のリスクがある

任意整理は、和解が成立したら終わりではありません。和解書で決めた金額を、原則3年〜5年かけて返済していく必要があります。

しかし、返済中に病気、失業、転職、収入減、家族の事情などで支払いが難しくなることもあります。その場合に無断で滞納を続けると、和解内容が失効し、残額の一括請求を受けるリスクがあります。

和解書には、一般的に「2回分以上滞納した場合は期限の利益を失う」といった条項が入ることがあります。期限の利益を失うと、分割払いを続ける権利を失い、残りの借金を一括で支払うよう求められる可能性があります。

| 状況 | 取るべき対応 |

|---|---|

| 一時的に支払いが遅れそう | 支払日前に依頼した弁護士・司法書士へ連絡する |

| 収入が下がって返済額が重い | 返済額の見直しや再和解ができるか相談する |

| 今後の返済見込みが立たない | 個人再生や自己破産への切り替えを検討する |

| すでに滞納している | 放置せず、すぐに専門家へ状況を伝える |

返済が難しいと感じたら、滞納する前に依頼した弁護士・司法書士へ連絡しましょう。

一時的な収入減であれば返済条件の再交渉ができる場合があります。

返済の見込みが立たない場合は、任意整理にこだわらず、個人再生や自己破産も含めて検討することが大切です。

任意整理のリスクは「事前確認」で減らせる

任意整理にはデメリットがありますが、事前に準備すれば避けられるトラブルもあります。

相談時には、信用情報への影響、銀行口座の凍結リスク、保証人への請求、和解後の返済計画について必ず確認しましょう。特に、銀行カードローンや保証人付きの借金がある場合は、自分で判断せず専門家に伝えることが重要です。

任意整理は、メリットだけを見て決める手続きではありません。リスクと対策を理解したうえで、自分の生活を立て直せる返済計画になるかを確認してから依頼しましょう。

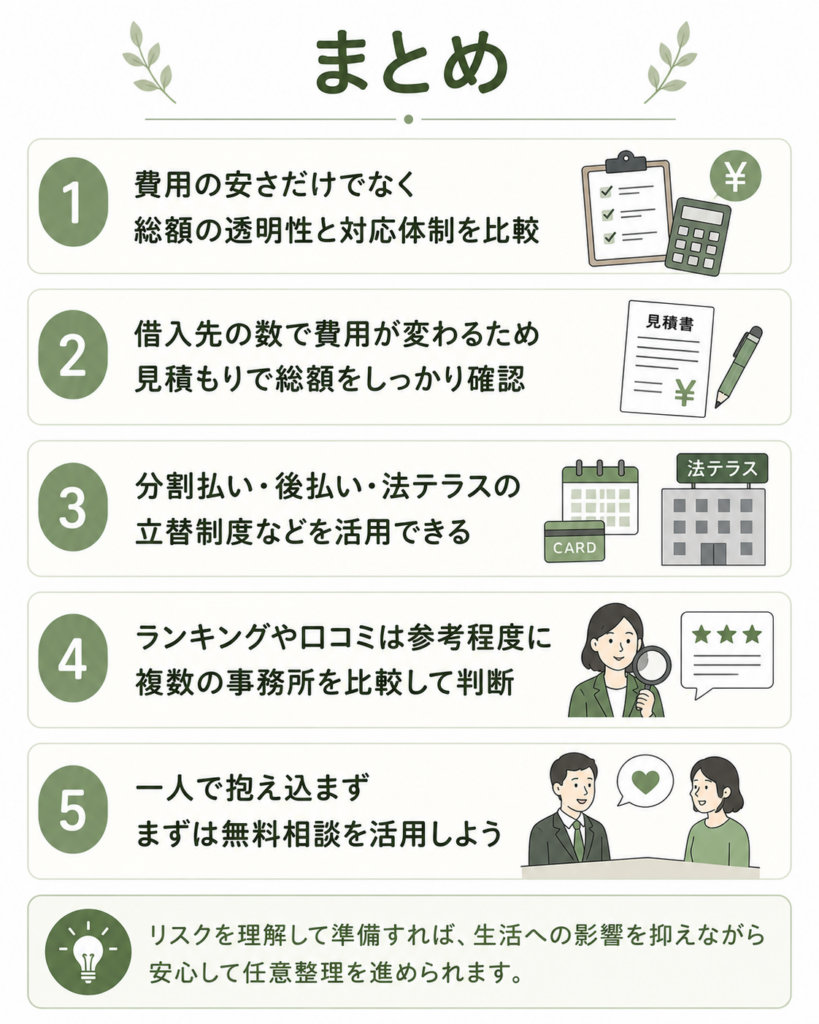

まとめ

債務整理、特に任意整理の相談先を選ぶときは、費用の安さだけで決めないことが大切です。着手金、報酬金、減額報酬、実費、追加費用を含めた総額の透明性と、相談しやすい対応体制を比較しましょう。

任意整理の費用は、借入先の数によって変わります。法テラスの費用目安や各事務所の料金表を参考にしつつ、自分の借入状況に合わせた見積もりを取ることが重要です。

費用が今すぐ払えない場合でも、分割払い、後払い、法テラスの立替制度を利用できる可能性があります。無料相談では、借入額だけでなく、毎月いくらまでなら無理なく払えるかも正直に伝えましょう。

ランキングや口コミは候補探しの参考にしながら、最終的には複数の事務所に相談し、見積もりと説明内容を比較して判断してください。

借金の問題は、一人で抱え続けるほど選択肢が狭くなりやすいものです。督促や返済で生活が苦しくなっている場合は、まず無料相談を利用し、今の状況で取れる方法を確認するところから始めましょう。

債務整理の費用に関するよくある質問(FAQ)

最後に、債務整理の費用についてよくある質問に回答します。

\ 相談料・着手金0円!/

出典

最高裁判所「令和6年司法統計年報(1.民事・行政編)」

法テラス「任意整理 費用の目安」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

政府広報オンライン「困り事の解決方法・相談先が分からない…そんなときは『法テラス』」(公開日:2020年9月30日)

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

e-Gov法令検索「貸金業法」

e-Gov法令検索「利息制限法」

JICC「JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?」

CIC「CICが保有する信用情報」

消費者庁「令和5年10月1日からステルスマーケティングは景品表示法違反となります。」(公開日:2023年10月1日)