「借金の督促がつらい」「返済しても元金がなかなか減らない」「借金減額診断の広告を見たけれど、安全なのか不安」

このような悩みがある場合、まず大切なのは、借金を減らす方法にはどのような選択肢があり、それぞれ何が違うのかを整理することです。

借金の負担を軽くする方法には、債務整理、過払い金返還請求、借り換え・おまとめローンがあります。ただし、どの方法でも必ず借金が減るわけではなく、収入、借入額、滞納状況、保証人の有無、住宅ローンの有無によって向き不向きが変わります。

この記事では、借金減額の基本的な仕組み、手続き別の違い、借金減額診断を安全に使うための注意点を、初心者にも分かりやすく整理します。

- 借金を減額・整理する主な方法の違い

- 任意整理・個人再生・自己破産・過払い金・借り換えの判断基準

- 借金減額診断を使う前に確認すべき注意点

- 弁護士・司法書士に相談する前に準備する情報

\ 相談料・着手金0円!/

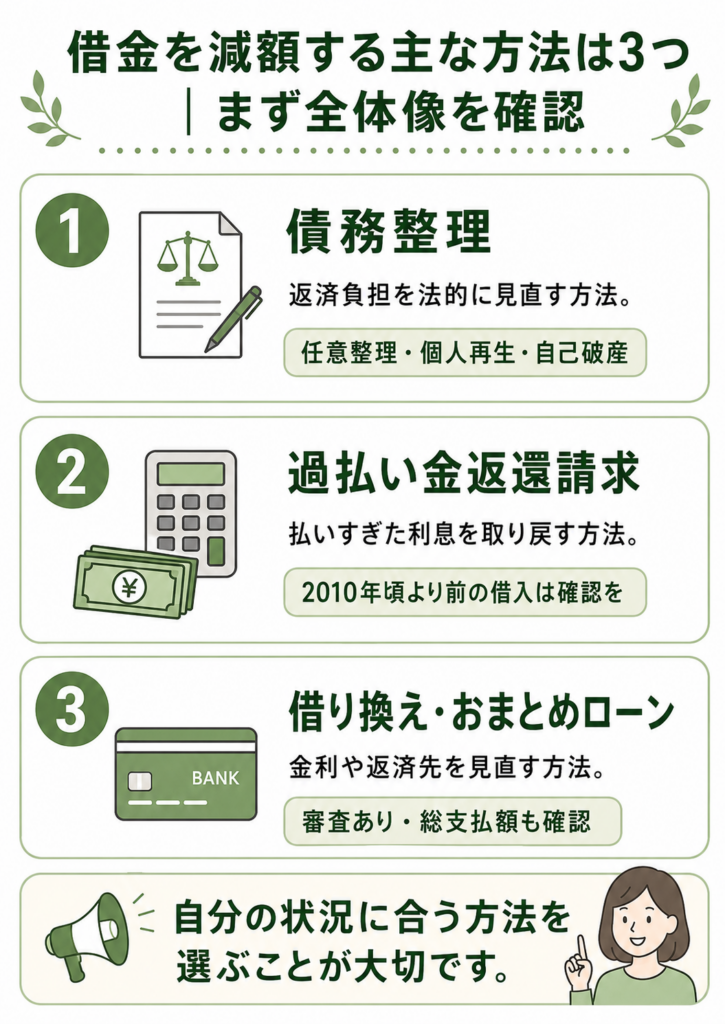

借金を減額する主な方法は3つ|まず全体像を確認

借金の負担を軽くする方法は、大きく次の3つに分けられます。

| 方法 | 主な目的 | 向いているケース | 注意点 |

|---|---|---|---|

| 債務整理 | 返済額の減額、利息のカット、返済義務の免除を目指す | 返済が苦しい、督促を止めたい、元金の返済が難しい | 信用情報に影響する |

| 過払い金返還請求 | 過去に払いすぎた利息を取り戻す | 2010年頃より前から高金利で借りていた可能性がある | 時効や取引履歴の確認が必要 |

| 借り換え・おまとめローン | 金利や返済先を見直す | 滞納はなく、金利負担を下げたい | 審査があり、返済期間が長いと総支払額が増えることがある |

法的に借金の減額や免除を目指すのは、主に債務整理です。借り換え・おまとめローンは借金そのものを法的に減らす手続きではなく、金利や返済方法を見直す手段です。

債務整理|借金の返済負担を法的に見直す方法

債務整理とは、法律上の手続きや債権者との交渉によって、借金の返済負担を軽くする方法の総称です。主な手続きは、任意整理、個人再生、自己破産の3つです。

弁護士や司法書士に依頼すると、貸金業者へ受任通知が送られます。貸金業者は、正当な理由なく本人へ直接取立てを続けることが制限されるため、督促の精神的負担を軽くできる可能性があります。

ただし、受任通知による直接取立ての制限は、主に貸金業法の対象となる貸金業者に関するものです。銀行、税金、親族・知人からの借金などには、同じ効果が及ばない場合があります。

| 手続き | 主な効果 | 向いている人 | 生活への影響 |

|---|---|---|---|

| 任意整理 | 将来利息や遅延損害金のカットを交渉 | 元金を3〜5年程度で返済できる見込みがある人 | 家や車への影響は比較的小さい |

| 個人再生 | 元金を大きく減額し、原則3年で返済 | 継続収入があり、住宅を残したい人 | 官報掲載あり 住宅ローン特則を使える場合がある |

| 自己破産 | 免責が認められれば返済義務が免除 | 返済を続けることが難しい人 | 一定の財産処分、官報掲載、一時的な資格制限がある |

信用情報への登録期間は、機関や登録内容によって異なります。CICは契約期間中および契約終了後5年以内、JICCは債務整理などの取引事実を契約継続中および契約終了後5年以内、全国銀行個人信用情報センター(KSC)は破産・民事再生の官報情報を決定日から7年を超えない期間として公表しています。

過払い金返還請求|払いすぎた利息を取り戻す方法

過払い金返還請求とは、利息制限法の上限を超えて支払っていた利息を、貸金業者に返還してもらう手続きです。

利息制限法上の上限金利は、元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%です。2010年頃より前に消費者金融やクレジットカードのキャッシングを利用していた場合、過払い金が発生している可能性があります。

過払い金の有無は、貸金業者から取引履歴を取り寄せ、利息制限法の上限金利で引き直し計算をして確認します。完済後の過払い金請求であれば、一般的には信用情報への影響は生じにくいとされますが、返済中で借金が残る場合は任意整理として扱われる可能性があります。

また、過払い金返還請求には時効が関係します。実務上は「最後の取引から10年」が一つの目安ですが、2020年4月1日施行の改正民法により、「権利を行使できることを知った時から5年」という考え方も関係する可能性があります。時効の判断は取引状況によって変わるため、心当たりがある場合は取引履歴の確認が必要です。

\ 相談料・着手金0円!/

借り換え・おまとめローン|金利と返済先を見直す方法

借り換え・おまとめローンは、複数の借入を1つのローンにまとめたり、より低い金利の商品へ借り換えたりする方法です。

たとえば、年18%の借入を年14%のローンに借り換えられれば、利息負担を下げられる可能性があります。一方で、毎月の返済額を下げるために返済期間を長くしすぎると、総支払額が増えることがあります。

総量規制は、貸金業者による貸付について年収の3分の1を目安に制限するルールです。ただし、貸金業者のおまとめローンでも、法令上の条件を満たす「顧客に一方的に有利となる借換え」などに該当すれば、総量規制の例外貸付として利用できる場合があります。

借り換えを検討するときは、金利だけでなく、返済期間、手数料、保証料、総支払額を必ず比較しましょう。すでに滞納がある場合や、借入額が収入に対して大きすぎる場合は、審査に通らない可能性もあります。

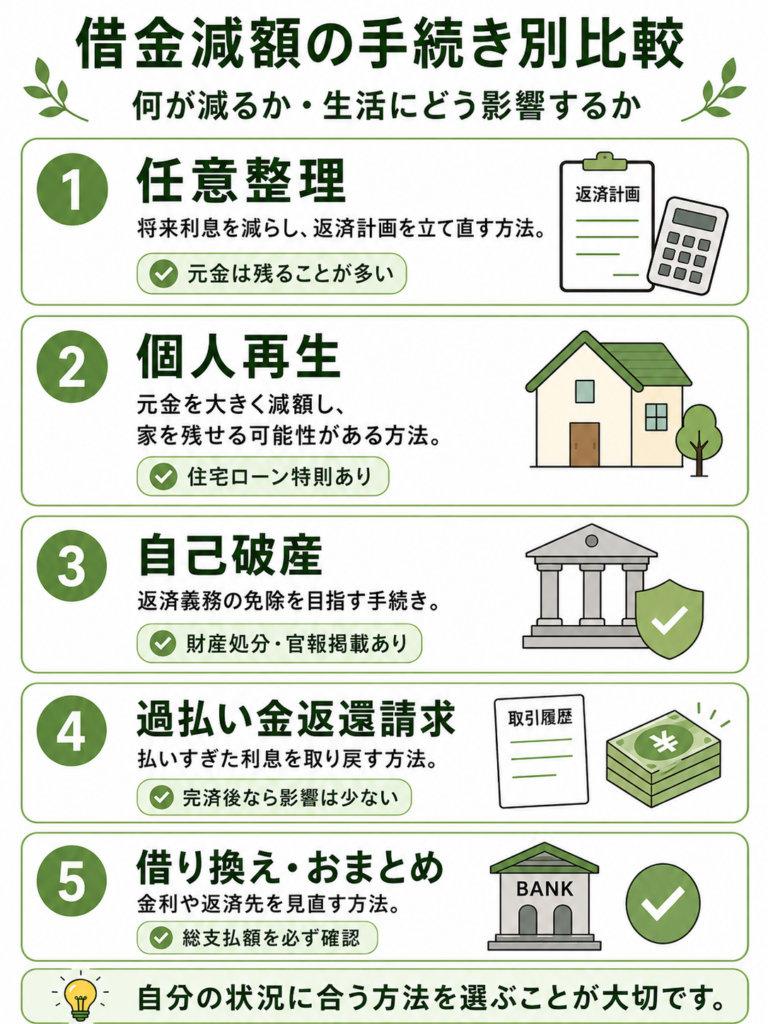

借金減額の手続き別比較|何が減るか・生活にどう影響するか

ここでは、任意整理、個人再生、自己破産、過払い金返還請求、借り換え・おまとめローンを比較します。まずは「何が減るのか」「誰が決めるのか」「信用情報に影響するのか」を確認しましょう。

| 方法 | 何が変わるか | 決め方 | 信用情報への影響 |

|---|---|---|---|

| 任意整理 | 将来利息・遅延損害金のカットを交渉 元金は残ることが多い | 貸金業者との和解 | 登録される可能性が高い |

| 個人再生 | 元金を法律上の基準で減額し、原則3年で返済 | 裁判所の認可 | 登録される可能性が高い |

| 自己破産 | 免責が認められれば返済義務が免除 | 裁判所の免責許可 | 登録される可能性が高い |

| 過払い金返還請求 | 払いすぎた利息の返還を求める | 交渉または訴訟 | 完済後の請求なら影響は生じにくい |

| 借り換え・おまとめ | 金利・返済先・返済期間を見直す | 金融機関の審査 | 債務整理の事故情報ではないが、申込履歴は残る |

| 方法 | 家・車への影響 | 官報掲載 | 資格制限 |

|---|---|---|---|

| 任意整理 | 対象にしないローンは原則そのまま返済 | なし | なし |

| 個人再生 | 住宅ローン特則で家を残せる場合あり。車はローンや価値次第 | あり | なし |

| 自己破産 | 持ち家や高価な財産は原則処分対象 | あり | 一時的にあり |

| 過払い金返還請求 | 原則影響なし | なし | なし |

| 借り換え・おまとめ | 原則影響なし | なし | なし |

費用や期間は、借入先の数、借入額、滞納状況、財産の内容、依頼先によって変わります。比較表は目安として確認し、最終判断は取引履歴や家計状況を見て行う必要があります。

任意整理|将来利息のカットを交渉し返済計画を立て直す

任意整理は、裁判所を通さず、弁護士や司法書士が貸金業者と交渉して返済条件を見直す手続きです。主に、将来利息や遅延損害金のカット、返済回数の調整を目指します。

任意整理では、元金そのものは大きく減らないことが多いです。そのため、利息を止めれば3〜5年程度で元金を返済できる見込みがあるかどうかが重要な判断基準になります。

任意整理の流れ

- 専門家に相談し、借入状況を整理する

- 依頼後、貸金業者へ受任通知を送る

- 貸金業者から取引履歴を取り寄せる

- 利息を再計算し、残高を確認する

- 将来利息のカットや返済回数を交渉する

- 和解成立後、決まった内容で返済を始める

| 任意整理が向いている人 | 任意整理が向きにくい人 |

|---|---|

| 安定した収入がある | 収入が不安定、または無収入 |

| 利息を止めれば元金を返済できる | 元金が大きく、分割しても返済が難しい |

| 家や車への影響をできるだけ抑えたい | すでに差し押さえが進んでいる |

| 保証人付きの借金を対象から外したい | すべての借金に保証人がいる |

任意整理後の返済を滞納すると、和解が失効し、一括請求や遅延損害金の再発生につながることがあります。毎月の返済可能額を低く見積もりすぎず、家計の固定費も含めて無理のない計画を立てることが重要です。

個人再生|元金を大幅に減額し、住宅を残せる可能性がある

個人再生は、裁判所に申し立て、借金を法律上の基準に基づいて減額してもらう手続きです。減額後の借金は、原則3年、事情がある場合は最長5年で返済します。

個人再生の特徴は、住宅資金特別条項(住宅ローン特則)を利用できる場合があることです。条件を満たせば、住宅ローンを払い続けながら、カードローンやキャッシングなどの借金を整理できる可能性があります。

個人再生の最低弁済額の目安

| 借金総額(住宅ローンを除く) | 最低弁済額の目安 |

|---|---|

| 100万円未満 | 全額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 借金総額の5分の1 |

| 1,500万円超3,000万円以下 | 300万円 |

| 3,000万円超5,000万円以下 | 借金総額の10分の1 |

実際の返済額は、上記の最低弁済額だけでなく、保有財産の価値(清算価値)なども考慮して決まります。財産が多い場合は、最低弁済額より返済額が高くなることがあります。

個人再生を利用する主な条件

- 将来にわたり継続的または反復した収入が見込める

- 住宅ローンを除く借金総額が5,000万円以下である

- 減額後の借金を原則3年で返済できる見込みがある

- 住宅ローン特則を使う場合は、住宅やローンの条件を満たす

住宅ローン特則を使えるかどうかは、住宅の所有状況、居住実態、抵当権の内容、保証会社による代位弁済の有無などによって変わります。住宅を残したい場合は、滞納が長引く前に確認することが大切です。

自己破産|返済義務の免除を目指す最終的な手続き

自己破産は、収入や財産では借金を返済できない「支払不能」の状態にある場合に、裁判所へ申し立てる手続きです。免責が認められれば、原則として借金の返済義務が免除されます。

ただし、税金、社会保険料、養育費、一定の損害賠償債務など、自己破産をしても免除されない債務があります。また、浪費やギャンブル、財産隠しなどがあると、免責不許可事由として問題になる可能性があります。

自己破産で確認すべき主な影響

| 項目 | 主な内容 |

|---|---|

| 財産 | 99万円以下の現金や生活に必要な家財など、一定の自由財産は残せる |

| 持ち家 | 原則として処分対象になる |

| 車 | ローン中や価値が高い車は処分対象になる可能性がある |

| 資格・職業 | 警備員、保険募集人、士業など一部で一時的な制限がある |

| 官報 | 氏名や住所が掲載される |

資格制限は、破産手続開始決定から復権までの一時的なものです。免責許可決定が確定するなどして復権すれば、原則として制限は解除されます。

過払い金返還請求|取引履歴をもとに払いすぎた利息を計算する

過払い金返還請求は、取引履歴の取り寄せから始まります。過去の借入と返済の記録をもとに、利息制限法の上限金利で再計算し、払いすぎた利息があるか確認します。

過払い金返還請求の流れ

- 貸金業者から取引履歴を取り寄せる

- 利息制限法の上限金利で引き直し計算をする

- 過払い金があれば返還請求書を送る

- 貸金業者と返還額や返還時期を交渉する

- 合意できない場合は訴訟を検討する

- 和解または判決に基づいて返還を受ける

過払い金があるかどうかは、広告や簡易診断だけでは確定できません。古い取引ほど資料が手元に残っていないことも多いため、まずは取引履歴の取得が必要です。

借り換え・おまとめローン|総支払額が減るかを必ず確認する

借り換え・おまとめローンは、債務整理ではありません。信用情報に債務整理として登録される手続きではない一方、金融機関の審査に通る必要があります。

おまとめ後に毎月の返済額が下がっても、返済期間が長くなると利息が増え、総支払額が増えることがあります。判断するときは、次の項目を比較してください。

- 現在の借入総額

- 現在の各社の金利

- おまとめ後の実質年率

- 返済回数と返済期間

- 手数料や保証料

- 借り換え前後の総支払額

すでに返済を滞納している場合、短期間に複数のローンへ申し込んでいる場合、収入に対して借入額が大きい場合は、審査に通りにくくなります。借り換えで改善しないときは、債務整理も含めて比較する必要があります。

\ 相談料・着手金0円!/

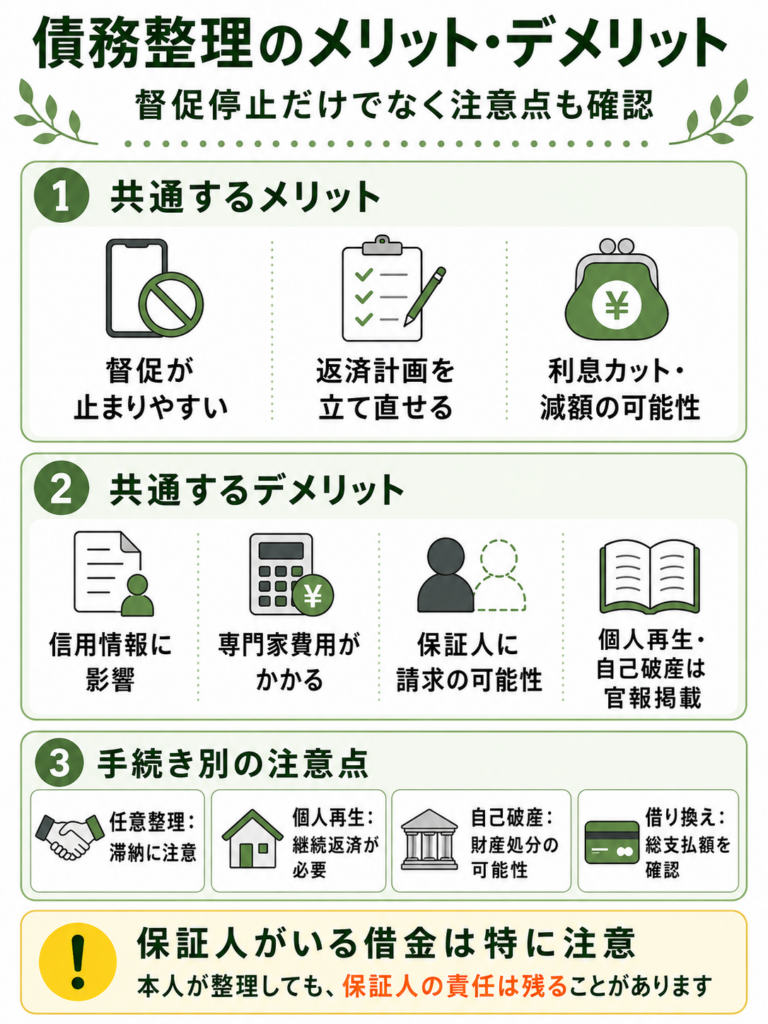

債務整理のメリット・デメリット|督促停止だけでなく注意点も確認

債務整理には、返済負担を軽くできる可能性がある一方で、信用情報や財産、保証人に影響する場合があります。メリットだけでなく、デメリットも確認しておきましょう。

共通するメリット|督促停止と返済負担の整理

弁護士や司法書士に債務整理を依頼すると、貸金業者へ受任通知が送られます。通知を受けた貸金業者は、正当な理由なく本人へ直接取立てを続けることが制限されます。

督促が一時的に止まることで、落ち着いて家計を見直し、今後の返済計画や生活再建の準備を進めやすくなります。

また、手続きによっては、将来利息のカット、元金の減額、返済義務の免除を目指せます。どの効果を得られるかは、任意整理、個人再生、自己破産で異なります。

共通するデメリット|信用情報・費用・保証人への影響

| デメリット | 内容 | 確認すべきこと |

|---|---|---|

| 信用情報への影響 | 新たな借入やクレジットカード作成が難しくなる可能性がある | 登録期間は機関・内容により異なる |

| 専門家費用 | 相談料、着手金、報酬金、実費などがかかる | 総額、分割可否、追加費用の条件を確認 |

| 保証人への影響 | 保証人付きの借金を整理すると、保証人へ請求が行く可能性がある | 保証人がいる借金を対象にするか事前に相談 |

| 官報掲載 | 個人再生・自己破産では官報に掲載される | 掲載自体は避けられない |

信用情報の登録期間は、「一律に何年」と断定できません。CIC、JICC、KSCで登録内容や保有期間が異なるため、正確な状況を知りたい場合は、各信用情報機関へ情報開示を請求する方法があります。

費用面が不安な場合は、法テラスの民事法律扶助制度を利用できる可能性があります。法テラスの立替制度は、収入や資産が一定基準以下であることなど、所定の条件を満たす方が対象です。

手続き別の主な注意点

| 手続き | 注意点 | 対策 |

|---|---|---|

| 任意整理 | 和解後に滞納すると、一括請求や和解失効につながる | 返済可能額を低めに見積もり、家計を先に確認する |

| 個人再生 | 書類が多く、再生計画どおりに返済できないと取り消しのリスクがある | 収入と支出を正確に把握し、清算価値も確認する |

| 自己破産 | 一定の財産処分や一時的な資格制限がある | 財産・借金の理由を正直に伝え、免責の見通しを確認する |

| 借り換え・おまとめ | 返済期間が長いと総支払額が増えることがある | 毎月返済額ではなく総支払額で比較する |

特に保証人がいる借金は注意が必要です。本人が債務整理をして返済負担を軽くしても、保証人や連帯保証人の責任まで自動的に消えるわけではありません。

\ 相談料・着手金0円!/

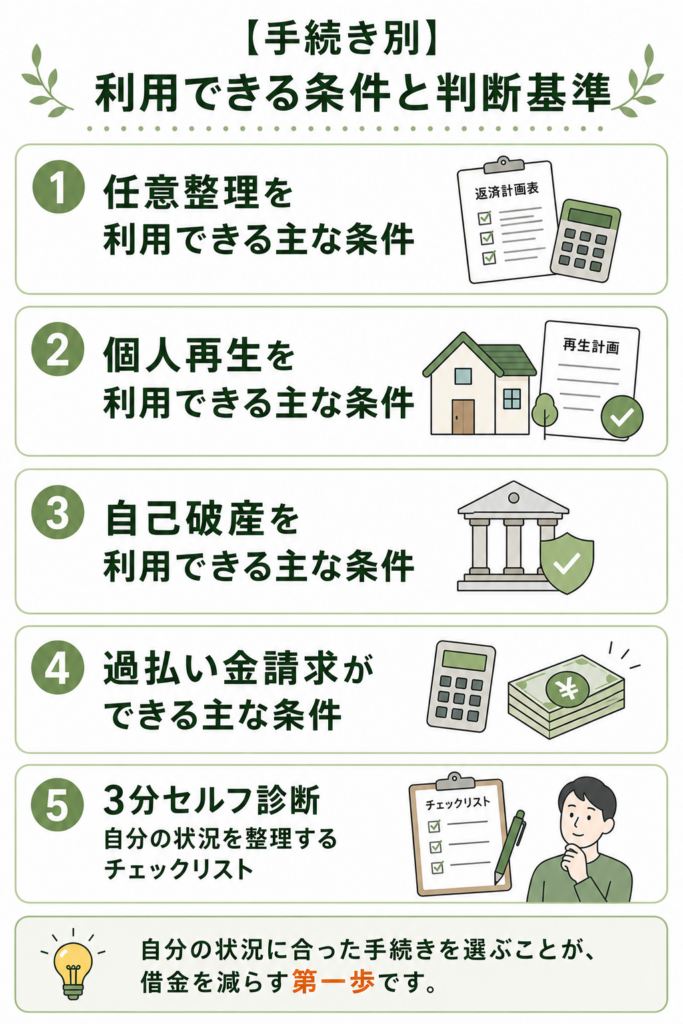

【手続き別】利用できる条件と判断基準

どの手続きを選ぶべきかは、借金の総額だけでは決まりません。滞納の有無、収入、家や車の有無、保証人、過払い金の可能性を順番に確認することが大切です。

手続きの選び方の目安

- 2010年頃より前から高い金利で長く返済していた可能性がある場合は、過払い金の有無を確認する。

- 滞納がなく、金利負担だけを下げたい場合は、借り換え・おまとめローンを検討する。

- 家を残したい場合は、個人再生の住宅ローン特則を使えるか確認する。

- 安定収入があり、利息カットで3〜5年返済できる場合は、任意整理を検討する。

- 元金を大きく減らさないと返済できない場合は、個人再生を検討する。

- 収入や資産では返済が難しい場合は、自己破産も含めて検討する。

任意整理を利用できる主な条件

任意整理は、貸金業者との交渉によって返済条件を見直す手続きです。そのため、和解後に返済を続けられる見込みが必要です。

- 安定した収入がある

- 利息をカットすれば元金を返済できる

- 3〜5年程度の分割返済を続けられる

- 整理対象にする借入を選ぶ必要がある場合は、対象外の借金も返済できる

長期間滞納し、すでに訴訟や差し押さえが進んでいる場合は、任意整理だけでは解決が難しいことがあります。

個人再生を利用できる主な条件

個人再生は、裁判所に再生計画を認めてもらい、減額後の借金を返済していく手続きです。借金を減らせる可能性がある一方、継続した返済能力が必要です。

- 継続的または反復した収入が見込める

- 住宅ローンを除く借金総額が5,000万円以下である

- 最低弁済額を原則3年で返済できる

- 住宅ローン特則を使う場合は、住宅に関する要件を満たす

給与所得者だけでなく、個人事業主、パート、アルバイトでも、継続的な収入が見込めれば対象になる可能性があります。ただし、収入の安定性や返済原資の説明が重要になります。

自己破産を利用できる主な条件

自己破産では、借金の返済が客観的に難しい「支払不能」の状態であることが重要です。単に借金が多いだけではなく、収入、資産、生活費、返済額を総合的に見て判断されます。

- 現在の収入や資産では返済を続けられない

- 家計を見直しても返済原資を確保できない

- 財産や借金の理由を正確に説明できる

- 免責不許可事由がある場合でも、裁量免責の可能性を確認する

浪費やギャンブルが原因でも、必ず免責されないとは限りません。ただし、裁判所や破産管財人への説明、反省、家計改善の姿勢が重要になります。

過払い金請求ができる主な条件

過払い金請求は、過去に利息制限法の上限を超える金利で取引していたことが前提です。

- 2010年頃より前から消費者金融やキャッシングを利用していた

- 利息制限法の上限を超える金利で取引していた可能性がある

- 最後の取引から長期間経っていない

- 取引履歴を取り寄せて引き直し計算ができる

契約書や明細が手元になくても、貸金業者から取引履歴を取り寄せられる場合があります。記憶だけで判断せず、履歴を確認することが重要です。

3分セルフ診断|自分の状況を整理するチェックリスト

以下は、法的な判断ではなく、相談前に状況を整理するためのチェックです。A・B・Cのどれが多いかを確認してください。

| 確認項目 | A | B | C |

|---|---|---|---|

| 借入先の数 | 1〜2社 | 3〜4社 | 5社以上 |

| 借入総額 | 100万円未満 | 100万〜500万円未満 | 500万円以上 |

| 返済の滞納 | ない | 1〜2か月程度ある | 3か月以上ある |

| 収入 | 安定している | あるが不安定 | ほぼない |

| 住宅ローン | ない | あり、家を残したい | あり、残せなくてもよい |

| 保証人 | いない | 一部いる | 多くの借金にいる |

| 家計 | 毎月黒字 | ほぼ収支ゼロ | 毎月赤字 |

| 結果の目安 | 検討しやすい方法 | 注意点 |

|---|---|---|

| Aが多い | 借り換え・おまとめローン 任意整理 | 総支払額と返済可能額を確認する |

| Bが多い、または住宅を残したい | 個人再生 | 継続収入と住宅ローン特則の条件を確認する |

| Cが多い | 自己破産も含めて検討 | 早めに家計と財産の状況を整理する |

チェック結果だけで手続きを決める必要はありません。借入先、取引期間、保証人、財産状況によって結論は変わります。

\ 相談料・着手金0円!/

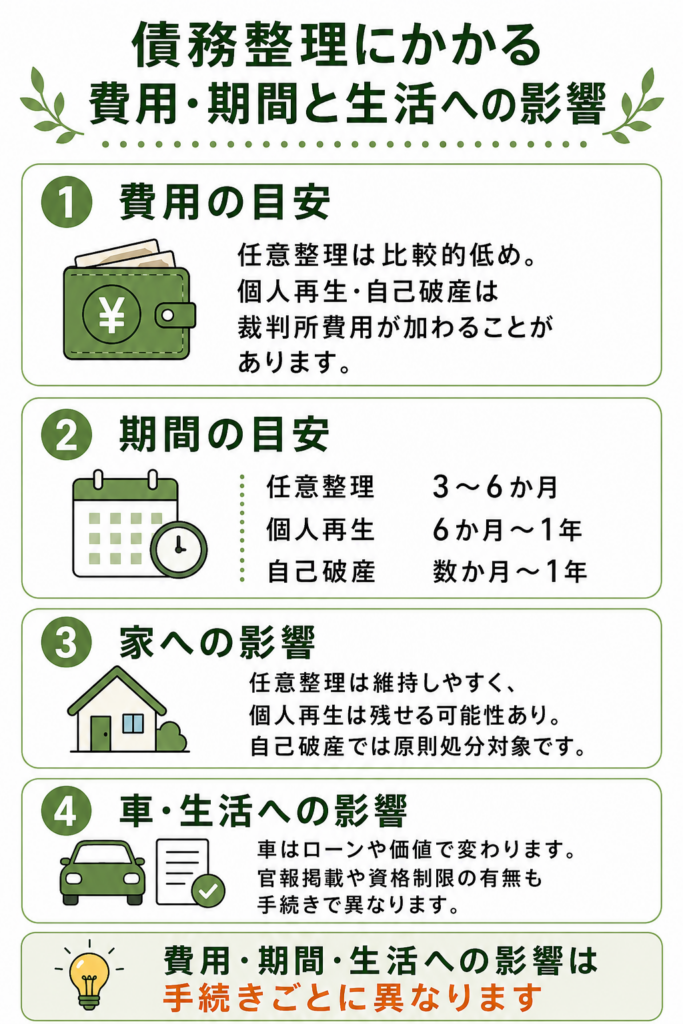

債務整理にかかる費用・期間と生活への影響

債務整理を検討するときは、費用、期間、家や車への影響を事前に確認しておく必要があります。ここでは、手続き別の目安を整理します。

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 主な費用 | 相談料 着手金 報酬金 実費 | 相談料 着手金 裁判所実費 再生委員費用が必要な場合あり | 相談料 着手金 裁判所実費 管財人費用が必要な場合あり |

| 期間の目安 | 和解まで3〜6か月程度 | 申立てから認可まで6か月〜1年程度 | 同時廃止なら数か月 管財事件なら6か月〜1年程度 |

| 返済期間 | 和解後3〜5年程度 | 原則3年 最長5年 | 免責後は原則返済なし |

| 家への影響 | 住宅ローンを対象外にすれば原則維持 | 住宅ローン特則で残せる可能性あり | 持ち家は原則処分対象 |

| 車への影響 | 対象外にできる場合あり | ローンや査定額による | ローンや査定額による |

上記は一般的な目安です。費用や期間は、債権者数、財産の有無、裁判所の運用、依頼先の料金体系によって変わります。

費用内訳|相談料・着手金・報酬金・実費を分けて確認する

専門家へ依頼する場合は、費用の総額だけでなく、どのタイミングで何の費用が発生するかを確認しましょう。

| 費用項目 | 内容 | 確認ポイント |

|---|---|---|

| 相談料 | 初回相談にかかる費用 | 無料相談の範囲 2回目以降の料金 |

| 着手金 | 依頼時に発生する費用 | 1社ごとか 手続き全体か |

| 報酬金 | 和解成立、減額、過払い金回収などの成果に応じた費用 | 減額報酬や回収報酬の計算方法 |

| 実費 | 印紙代、郵便切手代、官報公告費用など | 見積もりに含まれているか |

| 裁判所関連費用 | 個人再生委員、破産管財人の費用など | 追加で必要になる条件 |

経済的に余裕がない場合は、法テラスの民事法律扶助制度を利用できる可能性があります。法テラスの立替制度は、収入や資産が一定基準以下であること、勝訴の見込みがないとはいえないこと、民事法律扶助の趣旨に適することが主な条件です。

完了までにかかる期間の目安

手続きの期間は、準備書類のそろい方や債権者の対応によって変わります。

| 手続き | 完了までの目安 | 期間が長くなりやすいケース |

|---|---|---|

| 任意整理 | 3〜6か月程度 | 債権者が和解に慎重 借入先が多い |

| 個人再生 | 6か月〜1年程度 | 住宅ローン特則を使う 財産が多い 書類準備に時間がかかる |

| 自己破産 | 数か月〜1年程度 | 管財事件になる 免責不許可事由がある 財産調査が必要 |

| 過払い金請求 | 数か月〜1年程度 | 訴訟になる 取引履歴の取得に時間がかかる |

任意整理や個人再生では、手続きが終わった後も返済が続きます。手続きの完了だけでなく、返済期間中の家計管理も重要です。

生活への主な影響|家・車・官報・職業制限

債務整理をしても、すべての生活が大きく変わるわけではありません。ただし、手続きによって影響の出方は違います。

| 項目 | 確認内容 |

|---|---|

| 家 | 任意整理は住宅ローンを対象外にできる場合あり。 個人再生は住宅ローン特則を使える可能性あり。 自己破産では持ち家は原則処分対象 |

| 車 | ローン中の車は所有権留保により引き揚げられる可能性あり。 ローン完済済みでも価値が高い場合は処分対象になることがある |

| 官報 | 個人再生と自己破産では氏名・住所が掲載される |

| 職業制限 | 自己破産では、復権まで一部の職業・資格に一時的な制限がある |

| 家族・勤務先 | 通常、専門家や裁判所が勤務先へ直接連絡することは多くないが、勤務先から借入がある場合などは注意が必要 |

家族や勤務先に知られたくない場合は、書類の送付先、連絡方法、対象にする借金、勤務先からの借入の有無を相談時に必ず伝えてください。

\ 相談料・着手金0円!/

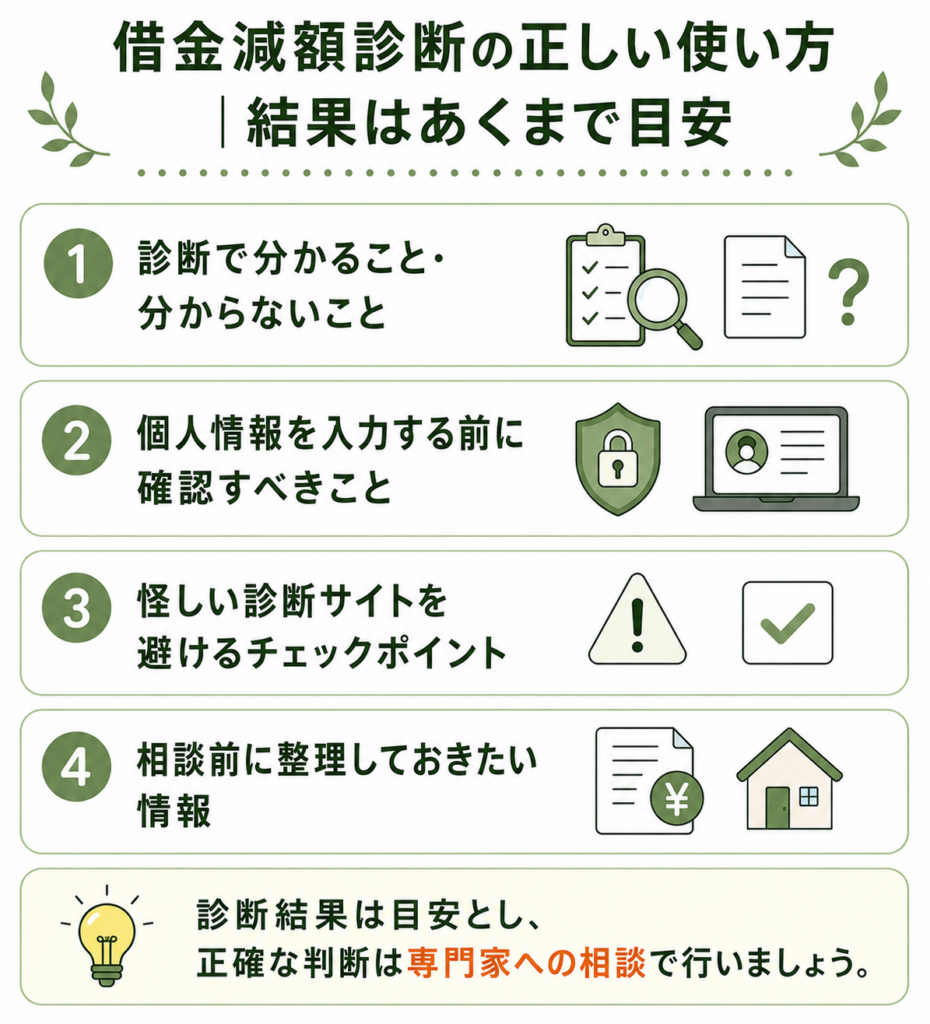

借金減額診断の正しい使い方|結果はあくまで目安

インターネットやSNSでは、「借金がいくら減るか分かる」「無料で減額診断」といった広告を見かけることがあります。

診断ツールは、自分の状況を整理する入口として役立つことがありますが、結果をそのまま確定情報として受け取るのは危険です。

診断で分かるのは、入力した借入額、社数、収入などに基づく大まかな方向性です。

正確な減額可能額や最適な手続きは、取引履歴、利率、財産、家計、保証人の有無などを確認しなければ判断できません。

診断で分かること・分からないこと

| 診断で分かること | 診断だけでは分からないこと |

|---|---|

| 任意整理・個人再生・自己破産などの大まかな候補 | 確定的な減額金額 |

| 相談すべきタイミングの目安 | 自己破産の免責が認められるか |

| 必要書類や相談先の案内 | 過払い金の正確な金額 |

| 返済状況を整理するきっかけ | おまとめローンの審査結果 |

「診断結果で大幅減額と表示されたのに、実際はあまり減らなかった」ということもあり得ます。診断結果は、専門家へ相談するかどうかを判断するための目安として使いましょう。

個人情報を入力する前に確認すべきこと

借金減額診断では、電話番号、メールアドレス、氏名、借入額などの個人情報を入力することがあります。借金に関する情報は非常にセンシティブなため、送信前に運営元と利用目的を確認してください。

| 確認項目 | 見るポイント |

|---|---|

| 運営者情報 | 法人名、事務所名、所在地、連絡先が明記されているか |

| プライバシーポリシー | 個人情報の利用目的、第三者提供、保存期間などが分かるか |

| 連絡方法 | 電話、SMS、メールのどれで連絡が来るか確認できるか |

| 紹介先 | 弁護士・司法書士事務所名や提携先が明らかか |

| 同意事項 | 小さな文字で電話連絡や第三者提供に同意させていないか |

個人情報保護法では、個人情報を取得する場合、あらかじめ利用目的を公表している場合などを除き、利用目的を本人に通知または公表する必要があります。入力画面で何に使われるか分からない診断は避けた方が安全です。

怪しい診断サイトを避けるチェックポイント

安全性を見極めるときは、過度な減額保証や不安を煽る表現がないか確認しましょう。

- 「必ず減額できる」「誰でも借金がゼロになる」と断定していないか

- 運営者名や所在地、連絡先が分かるか

- 弁護士・司法書士が関与している場合、氏名や所属が明記されているか

- 入力前に個人情報の利用目的を確認できるか

- 診断結果だけで契約を急がせていないか

- 借金の悩みを過度に煽る広告表現を使っていないか

通信販売に該当するサービスでは、特定商取引法に基づく表示が求められる場合があります。

ただし、診断サイトの形式や提供サービスによって当てはまり方は異なるため、「特商法表示があるか」だけでなく、運営者情報や個人情報の扱いが透明かどうかを重視しましょう。

\ 相談料・着手金0円!/

借金減額診断の後は専門家へ相談|弁護士・司法書士の選び方

借金減額診断は、あくまで入口です。診断結果で「減額の可能性がある」と出た場合や、返済が苦しいと感じている場合は、取引履歴や家計状況を確認したうえで専門家へ相談する流れになります。

相談先には、弁護士と司法書士があります。どちらに相談すべきかは、借金額、手続きの種類、裁判所対応の必要性によって変わります。

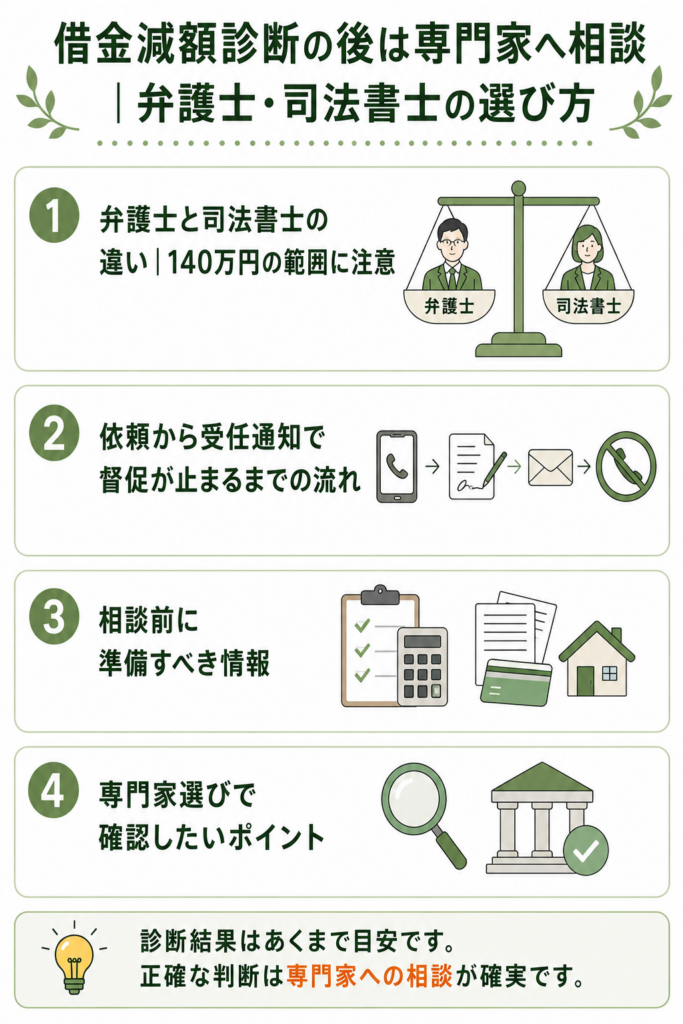

弁護士と司法書士の違い|140万円の範囲に注意

| 項目 | 弁護士 | 認定司法書士 |

|---|---|---|

| 任意整理・過払い金 | 金額の制限なく代理可能 | 簡易裁判所で扱える訴額140万円以下の範囲で代理可能 |

| 個人再生・自己破産 | 代理人として手続き対応が可能 | 裁判所提出書類の作成支援が中心 |

| 向いているケース | 借金額が大きい 裁判所手続きが必要 自己破産・個人再生を検討している | 借金額が比較的小さく、任意整理や過払い金請求が中心 |

| 確認ポイント | 費用、実績、連絡方法、分割払い可否 | 認定司法書士か、対応できる金額内か |

司法書士の中でも、法務大臣の認定を受けた認定司法書士は、簡易裁判所における訴額140万円以下の訴訟、民事調停、裁判外和解などの代理が可能です。1社あたりの借金が140万円を超える場合や、個人再生・自己破産を検討する場合は、弁護士への相談がスムーズなことがあります。

依頼から受任通知で督促が止まるまでの流れ

専門家へ正式に依頼すると、一般的には次の流れで進みます。

- 電話やWebフォームで相談を予約する

- 借入状況、収入、財産、家計を説明する

- 手続き方針と費用の説明を受ける

- 内容に納得できれば委任契約を結ぶ

- 専門家が貸金業者へ受任通知を送る

- 貸金業者から本人への直接督促が原則止まる

- 取引履歴の取得や裁判所手続きの準備に進む

受任通知を送った後でも、税金、公共料金、親族・知人からの借金、銀行債権などは同じように止まらない場合があります。どの債権に効果が及ぶかは、相談時に確認しましょう。

相談前に準備すべき情報

相談時に情報が整理されていると、より具体的なアドバイスを受けやすくなります。すべて完璧にそろえる必要はありませんが、分かる範囲で準備しておきましょう。

| 項目 | 準備するもの |

|---|---|

| 借入状況 | 借入先、残高、毎月返済額、滞納の有無、契約時期 |

| 収入 | 給与明細、源泉徴収票、確定申告書、年金額が分かる資料 |

| 家計 | 家賃、光熱費、食費、保険料、通信費、教育費など |

| 財産 | 預貯金、保険、車、不動産、退職金見込額など |

| 保証人 | 保証人・連帯保証人がいる借金の有無 |

| 本人確認 | 運転免許証、マイナンバーカードなど |

特に重要なのは、毎月いくらなら無理なく返済できるかを把握することです。家計収支表を作ると、任意整理で返済できるのか、個人再生や自己破産を検討すべきなのか判断しやすくなります。

まとめ

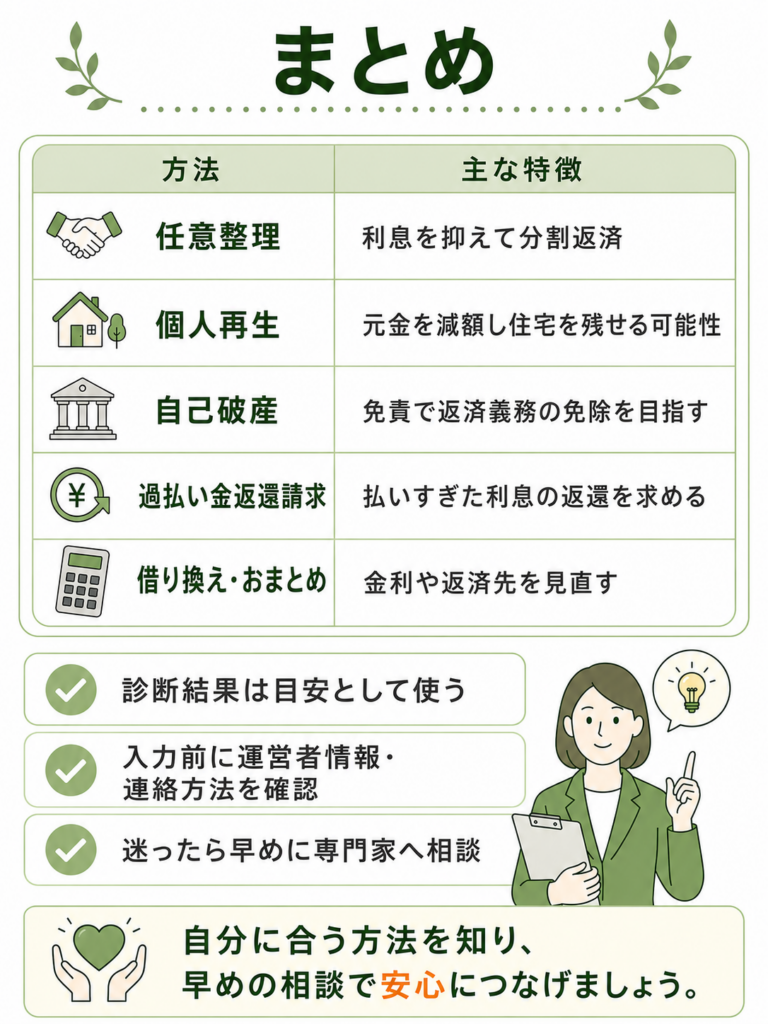

借金の負担を軽くする方法には、債務整理、過払い金返還請求、借り換え・おまとめローンがあります。それぞれ目的や効果が異なるため、まずは自分の状況に近い方法を整理することが大切です。

| 方法 | 主な特徴 |

|---|---|

| 任意整理 | 将来利息のカットを交渉し、分割返済を続ける |

| 個人再生 | 元金を大きく減額し、住宅を残せる可能性がある |

| 自己破産 | 免責が認められれば返済義務が免除される |

| 過払い金返還請求 | 過去に払いすぎた利息の返還を求める |

| 借り換え・おまとめローン | 金利や返済先を見直す。ただし審査と総支払額に注意 |

借金減額診断は、方針を知る入口として使えます。ただし、診断結果だけで減額金額や最適な手続きが確定するわけではありません。

個人情報を入力する前に、運営者情報、プライバシーポリシー、連絡方法、提携先を確認してください。

返済が苦しいと感じたら、借入先、残高、毎月の返済額、家計、保証人の有無を整理しましょう。

その情報があるだけで、専門家に相談したときに、任意整理で足りるのか、個人再生や自己破産を検討すべきなのかを判断しやすくなります。

借金減額診断に関するQ&A

\ 相談料・着手金0円!/

出典

e-Gov法令検索「貸金業法」

日本貸金業協会「お借入れの上限金利は、年15%~20%です」

日本貸金業協会「総量規制が適用されない場合について」

e-Gov法令検索「民事再生法」

e-Gov法令検索「破産法」

e-Gov法令検索「民法」

CIC「CICが保有する信用情報」

日本信用情報機構(JICC)「信用情報の内容と登録期間」

全国銀行協会 全国銀行個人信用情報センター「センターの概要」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

個人情報保護委員会「個人情報の保護に関する法律についてのガイドライン(通則編)」

消費者庁「通信販売|特定商取引法ガイド」

日本司法書士会連合会「司法書士の業務」