「自己破産を考え始めたけれど、費用がいくらかかるのか全く見当がつかない」「費用が払えなかったら手続きできないのでは」と不安に感じていませんか。

自己破産には、裁判所に納める実費と、弁護士・司法書士などの専門家に支払う費用がかかります。さらに、同じ自己破産でも「同時廃止」になるか「管財事件」になるかで、必要な金額は大きく変わります。

結論からいうと、個人の自己破産を専門家に依頼する場合、総額は30万円〜80万円程度が一つの目安です。ただし、財産がほとんどなく同時廃止で進む場合は比較的低く抑えられる一方、管財事件になると予納金だけで20万円以上、通常管財では50万円以上かかることもあります。

この記事では、裁判所や法テラスの情報をもとに、自己破産の費用相場、内訳、支払うタイミングを解説します。手元にお金がない場合に使える分割払い、受任通知後の積立、法テラスの立替制度についても紹介します。

最後まで読めば、ご自身のケースでどれくらいの費用が必要になりそうか、その費用をどう準備すればよいかを整理しやすくなるでしょう。

\ 相談料・着手金0円!/

自己破産の費用はいくら?総額は手続きの種類で大きく変わる

自己破産の費用は、大きく分けると「裁判所に納める実費」と「専門家に支払う費用」の2つです。

裁判所に納める実費は、申立手数料、予納郵券、官報公告費、管財事件になった場合の予納金などです。専門家費用は、弁護士や司法書士に書類作成、債権者対応、裁判所対応などを依頼するための費用です。

自己破産の費用に幅があるのは、手続きが主に「同時廃止事件」「管財事件」「通常管財事件」に分かれるためです。まずは全体像を確認しましょう。

| 手続き | 選ばれやすいケース | 裁判所実費の目安 | 専門家費用の目安 |

|---|---|---|---|

| 同時廃止事件 | 換価するほどの財産がほとんどなく、破産管財人による調査が不要と見込まれるケース | 東京地裁の例では約2万円 令和8年申立事件の官報公告費を反映すると19,496円 | 30万円〜50万円程度が一つの目安 |

| 管財事件 (少額管財・個人管財など) | 一定の財産がある場合や、免責不許可事由の調査が必要なケース | 東京地裁の個人管財の例では226,847円から | 40万円〜70万円程度が一つの目安 |

| 通常管財事件 | 財産が高額・複雑な場合、債権者が多い場合、個人事業主や法人代表など | 予納金だけで50万円以上になることがある | 事案により大きく異なる |

上記はあくまで目安です。申立てをする裁判所、財産の内容、借金の経緯、依頼する専門家の料金体系によって、実際の金額は変わります。

特に、同時廃止で進むのか、管財事件になるのかは費用総額に大きく影響します。相談時には「自分の場合はどの手続きになりそうか」「管財事件になった場合はいくら追加で必要か」を必ず確認しましょう。

総額の目安は30万円〜80万円程度

自己破産の費用総額は、同時廃止事件であれば比較的低く抑えられます。換価するほどの財産がなく、大きな調査も不要と判断されれば、裁判所実費は2万円前後に収まることがあるためです。

ただし、弁護士や司法書士に依頼する場合は、裁判所実費とは別に専門家費用がかかります。そのため、同時廃止事件でも総額では30万円台〜50万円程度になることがあります。

一方、管財事件になると、破産管財人の業務費用や報酬に充てる予納金が必要です。東京地裁の個人管財事件では、最低20万円の引継予納金が示されており、同時廃止より裁判所実費が大きく上がります。

通常管財事件では、さらに費用が高くなることがあります。高額な不動産や複数の資産がある場合、事業に関する調査が必要な場合などは、予納金だけで50万円以上になることもあります。

自己破産の費用総額が変わる主な要因

自己破産の費用が変わる最大の要因は、同時廃止になるか、管財事件になるかです。破産管財人が選任されると、予納金が必要になるため総額が上がりやすくなります。

費用が変わりやすい主な要因は、以下のとおりです。

| 要因 | 費用に影響する理由 |

|---|---|

| 財産の有無 | 不動産、車、保険の解約返戻金、退職金見込額などがあると、管財事件になる可能性がある |

| 借金の原因 | ギャンブル、浪費、偏頗弁済などがあると、免責不許可事由の調査が必要になることがある |

| 債権者数 | 借入先が多いほど、通知や書類作成の手間が増える |

| 事業の有無 | 個人事業主や法人代表は、財産・売掛金・税金などの調査が複雑になりやすい |

| 裁判所の運用 | 予納金や郵券、官報公告費の扱いは裁判所ごとに異なる |

| 専門家の料金体系 | 着手金、報酬金、実費、分割払いの条件は事務所ごとに異なる |

費用を正確に把握するには、広告に掲載された最安値だけでなく、裁判所費用、管財事件になった場合の追加費用、専門家費用の総額を確認することが大切です。

\ 相談料・着手金0円!/

自己破産の費用内訳と項目別相場

自己破産の費用は、「裁判所に支払う実費」と「弁護士・司法書士などに支払う専門家費用」に分けて考えると理解しやすくなります。

裁判所実費は、手続きを進めるために必要な費用です。専門家費用は、書類作成、裁判所対応、債権者対応などを依頼するための費用です。

裁判所に支払う費用(実費)の内訳

裁判所に支払う費用は、申立先の裁判所や手続きの種類によって異なります。代表的な費用項目は以下のとおりです。

| 費用項目 | 内容 | 東京地裁の例 | 支払うタイミング |

|---|---|---|---|

| 申立手数料 | 自己破産や免責許可を申し立てるための手数料 | 個人の自己破産・免責許可申立てで合計1,500円 | 申立時 |

| 予納郵券 | 裁判所が書類を郵送するための郵便切手代 | 自己破産申立てで4,950円 | 申立時 |

| 官報公告費 | 破産手続に関する情報を官報に掲載するための費用 | 令和8年申立事件では、同時廃止13,046円、個人管財20,397円 | 申立時または裁判所指定時 |

| 引継予納金 | 管財事件で破産管財人の業務費用や報酬に充てるお金 | 個人管財事件で最低20万円 | 裁判所指定の期限まで |

同時廃止の場合は、引継予納金が発生しないため、裁判所実費は比較的低く抑えられます。東京地裁の例で令和8年申立事件の官報公告費を反映すると、申立手数料1,500円、予納郵券4,950円、官報公告費13,046円を合わせて19,496円です。

一方、管財事件になると、破産管財人の費用に充てる引継予納金が必要です。東京地裁の個人管財の例では、引継予納金20万円、申立手数料1,500円、予納郵券4,950円、官報公告費20,397円を合わせて226,847円からとなります。

なお、郵便切手の金額や官報公告費、納付方法は裁判所の運用や料金改定によって変わります。申立て前には、必ず申立先の裁判所や依頼する専門家に最新情報を確認しましょう。

専門家(弁護士・司法書士)に支払う費用の内訳

自己破産は必要書類が多く、裁判所とのやり取りも発生する手続きです。そのため、多くの方が弁護士や司法書士に相談します。

ただし、弁護士と司法書士では、自己破産で対応できる範囲が異なります。自己破産は地方裁判所の手続きであるため、司法書士に依頼する場合は、主に書類作成支援が中心です。

| 相談先 | 対応できる主な内容 | 費用の目安 | 注意点 |

|---|---|---|---|

| 弁護士 | 代理人として、書類作成、裁判所対応、債権者対応などを任せられる | 同時廃止で30万円台から、管財事件で40万円台からが一つの目安 | 費用は司法書士より高くなる傾向があるが、手続き全体を任せやすい |

| 司法書士 | 主に申立書類の作成支援を行う | 20万円〜30万円程度が一つの目安 | 自己破産では代理人になれないため、裁判所対応や面談は本人が行う必要がある |

費用だけを見ると、司法書士の方が安く見える場合があります。ただし、管財事件になる可能性がある場合や、免責不許可事由がある場合は、裁判所対応まで任せやすい弁護士に相談した方がスムーズです。

弁護士費用の内訳(相談料・着手金・報酬金など)

弁護士費用は、事務所によって料金体系が異なります。主な費用項目は、相談料、着手金、報酬金、実費です。

| 費用項目 | 内容 | 確認ポイント |

|---|---|---|

| 相談料 | 正式に依頼する前の法律相談にかかる費用 | 借金問題では初回無料の事務所もある。有料の場合は時間単位で発生する |

| 着手金 | 依頼した時点で支払う費用 | 結果にかかわらず発生することが多い |

| 報酬金 | 免責許可決定など、手続きの結果に応じて発生する費用 | 着手金に含まれる場合と別途発生する場合がある |

| 実費・預り金 | 通信費、交通費、書類取得費、裁判所費用の立替分など | 裁判所費用を事前に預ける場合がある |

| 追加費用 | 管財事件への移行、債権者数の増加などで発生する費用 | 契約前に発生条件を確認する |

弁護士費用を比較するときは、広告に表示されている最安値だけで判断しないことが大切です。着手金、報酬金、実費、裁判所費用の預り金まで含めた総額で確認しましょう。

また、同時廃止の見込みで依頼しても、申立て後に管財事件へ移行することがあります。その場合に、追加の弁護士費用や予納金がいくら必要になるのかも、契約前に確認しておくと安心です。

司法書士に依頼する場合の費用と業務範囲

司法書士に依頼する場合、費用は弁護士より抑えられる傾向があります。書類作成報酬として20万円〜30万円程度が一つの目安です。

ただし、司法書士は自己破産手続きで代理人として裁判所対応を行うことはできません。申立書類の作成支援は受けられますが、裁判所とのやり取りや面談は原則として本人が対応する必要があります。

同時廃止になりそうな比較的シンプルな事案であれば、司法書士への相談も選択肢になります。一方で、管財事件になる可能性がある場合、免責不許可事由がある場合、財産や事業に関する調査が必要な場合は、最初から弁護士に相談した方が進めやすいでしょう。

\ 相談料・着手金0円!/

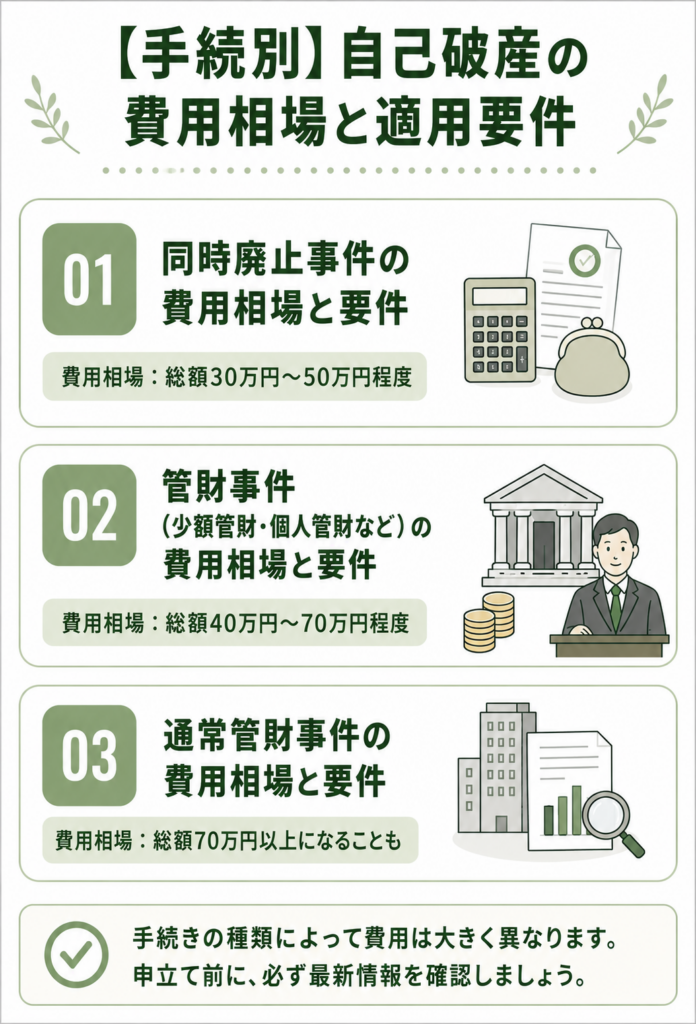

【手続別】自己破産の費用相場と適用要件

自己破産の費用は、同時廃止、管財事件、通常管財のどれになるかで大きく変わります。

最終的な判断は裁判所が行うため、ここで紹介する費用や要件は検討時の目安として確認してください。

同時廃止事件の費用相場と要件

同時廃止事件は、破産管財人が費用をかけて調査・換価するほどの財産がなく、免責不許可事由についても大きな調査が不要と判断される場合の手続きです。

破産手続開始と同時に破産手続が終了するため、自己破産の中では裁判所実費を抑えやすい手続きです。

東京地裁の例で令和8年申立事件の官報公告費を反映すると、裁判所実費は申立手数料1,500円、予納郵券4,950円、官報公告費13,046円の合計19,496円です。これに弁護士や司法書士へ支払う専門家費用が加わります。

同時廃止が見込まれるのは、換価するほどの財産がほとんどないケースです。不動産、車、高額な保険解約返戻金などの調査対象となる財産がなく、ギャンブルや浪費、偏頗弁済などについて重大な疑義がない場合に検討されます。

ただし、申立て後に財産や借入の経緯について調査が必要と判断されると、管財事件へ移行することがあります。その場合、追加の予納金や専門家費用が発生する可能性があります。

管財事件(少額管財・個人管財など)の費用相場と要件

管財事件は、財産の換価や免責不許可事由の調査が必要な場合に、破産管財人が選任される手続きです。

裁判所によっては、比較的簡易な管財事件について「少額管財」「個人管財」などの運用が用意されていることがあります。ただし、名称や運用、予納金の額は裁判所によって異なります。

東京地裁の例で令和8年申立事件の官報公告費を反映すると、個人管財の裁判所実費は、引継予納金20万円、官報公告費20,397円、申立手数料1,500円、予納郵券4,950円の合計226,847円からです。これに専門家費用が加わります。

管財事件になりやすいのは、換価や調査が必要な財産がある場合や、ギャンブル、浪費、偏頗弁済などの免責不許可事由について確認が必要な場合です。個人事業主や小規模法人の代表者など、事業に関する調査が必要なケースでも管財事件になる可能性があります。

実際の見通しは、申立先の裁判所に詳しい弁護士へ確認することが大切です。

通常管財事件の費用相場と要件

通常管財事件は、財産関係が複雑な場合、債権者数が多い場合、資産が高額な場合、事業に関する調査が必要な場合などに適用される手続きです。

破産管財人による調査・換価に多くの時間と手間がかかるため、同時廃止や少額管財より費用が高くなりやすい傾向があります。

東京地裁の費用一覧では、債権者破産申立事件や本人申立事件の管財事件について、自然人の負債総額5,000万円未満で50万円などの予納金基準が示されています。負債総額、資産の内容、事業の有無、調査の複雑さによってさらに高額になる場合もあります。

高額な不動産や複数の資産を持っている場合、事業規模の大きい個人事業主や法人代表である場合、取引履歴が複雑で詳細な調査が必要な場合は、通常管財事件になる可能性があります。

通常管財事件が見込まれる場合は、費用の準備方法も含めて早めに弁護士へ相談しましょう。予納金の額や支払時期は事案ごとに変わるため、自己判断で進めるのは避けた方が安心です。

東京地裁の予納金基準の例

参考として、東京地方裁判所民事第20部の破産事件に関する費用例を整理します。

| 事件の種類 | 予納金・官報公告費 | その他に必要な費用 |

|---|---|---|

| 同時廃止 | 令和8年申立事件の官報公告費は13,046円 | 申立手数料1,500円、予納郵券4,950円 |

| 個人管財 | 引継予納金20万円+令和8年申立事件の官報公告費20,397円 | 申立手数料1,500円、予納郵券4,950円 |

| 本人申立・債権者申立の管財事件 | 自然人で負債総額5,000万円未満の場合、予納金50万円など | 事案に応じて変更される場合あり |

裁判所費用は、裁判所の運用、郵便料金、官報公告料金の変更によって変わることがあります。申立て前には、必ず最新情報を確認しましょう。

\ 相談料・着手金0円!/

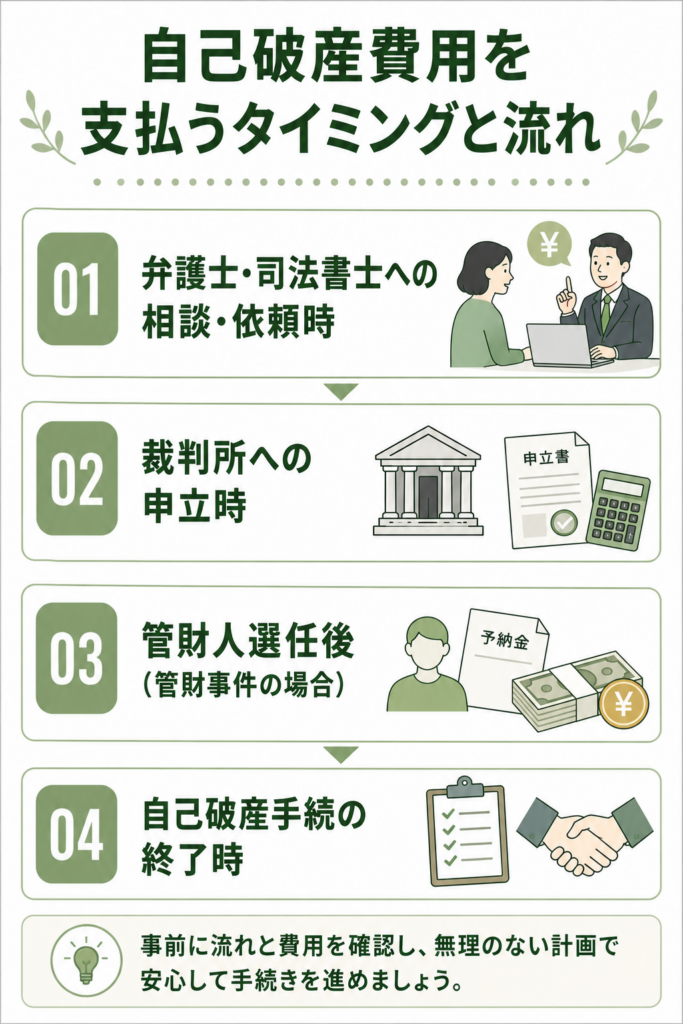

自己破産費用を支払うタイミングと流れ

自己破産の費用は、最初に全額をまとめて支払うとは限りません。多くの場合、相談・依頼時、裁判所への申立時、管財事件になった場合、手続き終了時というように、段階ごとに必要な費用が発生します。

いつ・誰に・どのような費用を支払うのか、全体の流れを確認しておきましょう。

| タイミング | 主な費用 | 支払う相手 | 確認したいこと |

|---|---|---|---|

| 相談・依頼時 | 相談料、着手金、実費の預り金など | 弁護士・司法書士事務所 | 総額、分割払い、管財事件になった場合の追加費用 |

| 裁判所への申立時 | 申立手数料、予納郵券、官報公告費など | 裁判所 | 申立先の裁判所で必要な実費と納付方法 |

| 管財人選任後 | 引継予納金など | 裁判所または裁判所指定の方法 | 管財事件になる可能性と予納金の準備方法 |

| 手続き終了時 | 専門家費用の残額、報酬金、追加実費など | 弁護士・司法書士事務所 | 終了時に追加費用が発生するかどうか |

弁護士・司法書士への相談・依頼時

最初に発生しやすいのは、相談料や着手金、裁判所実費に充てる預り金などです。借金問題では無料相談を実施している事務所も多いため、まずは無料相談を利用して、自分のケースでどの手続きになりそうか確認するとよいでしょう。

この段階で大切なのは、費用の総額だけでなく、分割払いに対応しているか、管財事件になった場合に追加費用がかかるかを確認することです。

相談時には、借入先一覧、給与明細、通帳、本人確認書類などを用意しておくと、見積もりや手続きの見通しを出してもらいやすくなります。

裁判所への申立時

裁判所へ自己破産を申し立てる際には、申立手数料、予納郵券、官報公告費などの実費が必要です。弁護士に依頼している場合は、事前に預けた実費から弁護士が納付することもあります。

東京地裁の例で令和8年申立事件の官報公告費を反映すると、同時廃止の裁判所実費は19,496円です。ただし、郵便切手の金額や納付方法は裁判所によって異なるため、実際の金額は申立先の裁判所や依頼する専門家に確認してください。

管財人選任後(管財事件の場合)

自己破産が管財事件として扱われる場合は、破産管財人の費用に充てる引継予納金が必要です。東京地裁の個人管財では、最低20万円が一つの目安とされています。

同時廃止の場合は引継予納金は発生しません。しかし、財産の調査が必要な場合や免責不許可事由の確認が必要な場合は、管財事件になる可能性があります。

管財事件が見込まれるときは、依頼前に予納金をどのように準備するかを弁護士に相談しておきましょう。

自己破産手続の終了時

自己破産手続きが終了するタイミングでは、専門家費用の残額、報酬金、追加実費などを精算する場合があります。分割払いにしている場合は、免責許可決定後も支払いが続くことがあります。

あとから「思っていたより費用がかかった」とならないよう、契約前に、手続き終了時に追加費用が発生するかを確認しておくことが大切です。

特に、同時廃止の予定から管財事件に移行した場合の追加費用は、事前に必ず確認しておきましょう。

\ 相談料・着手金0円!/

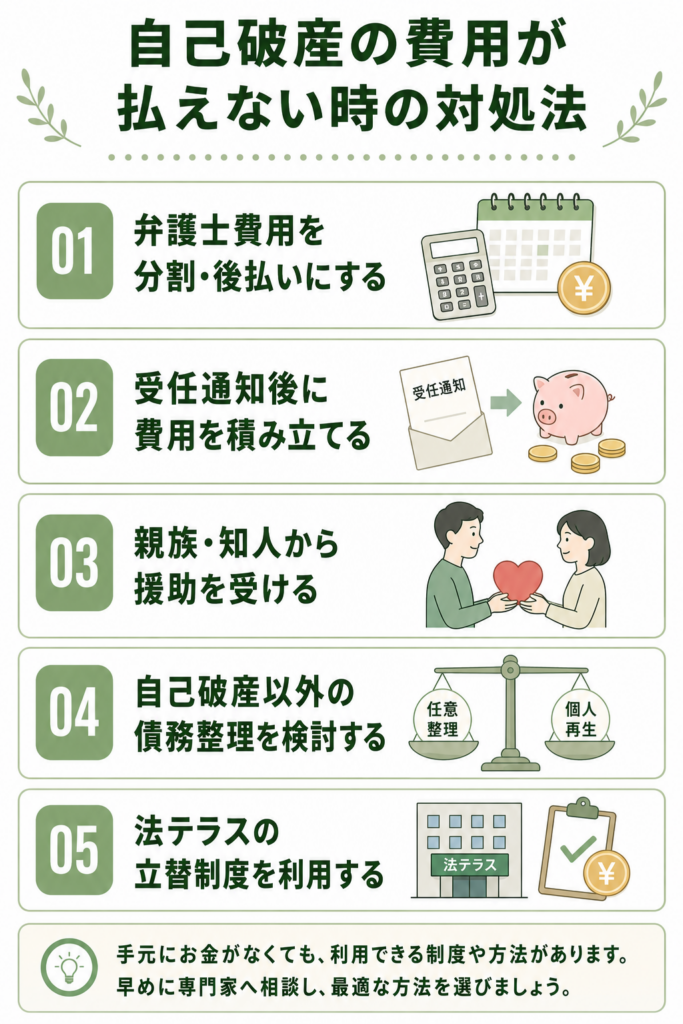

自己破産の費用が払えない時の対処法

「総額30万円以上なんて払えない」と感じても、すぐに諦める必要はありません。手元にまとまったお金がない場合でも、分割払い、受任通知後の積立、法テラスの立替制度などを利用できる可能性があります。

主な対処法は以下のとおりです。

| 対処法 | 内容 | 注意点 |

|---|---|---|

| 分割払い・後払い | 専門家費用を分割で支払う | 対応可否や回数は事務所により異なる |

| 受任通知後の積立 | 返済が一時的に止まる期間を使い、費用を積み立てる | 積立金を生活費で使い切らないよう注意 |

| 法テラス | 条件を満たせば、専門家費用等の立替制度を利用できる | 審査があり、予納金は対象外になる場合がある |

| 親族・知人の援助 | 自己破産費用として援助を受ける | 貸付か贈与かを明確にし、特定の債権者だけ返済しない |

| 別の債務整理 | 任意整理や個人再生も検討する | 返済を続けられる収入があるかが重要 |

弁護士費用を分割・後払いにする

最も現実的で、多くの方が利用しやすい方法が、弁護士費用の分割払いです。

借金問題を扱う法律事務所では、費用を一括で支払えない方に向けて、分割払いに対応していることがあります。無料相談の際に、分割払いができるか、頭金が必要か、何回払いまで対応できるかを率直に相談しましょう。

確認したいポイントは以下のとおりです。

- 初回にいくら必要か

- 毎月いくら支払うのか

- 何回払いまで対応できるか

- 管財事件になった場合の追加費用はいくらか

- 裁判所実費や予納金の積立方法はどうするか

分割回数や初期費用は事務所によって異なります。複数の事務所で見積もりを取り、無理なく支払えるプランを比較しましょう。

受任通知後に費用を積み立てる

弁護士に依頼すると、弁護士は債権者に受任通知を送付します。貸金業者は、受任通知を受け取った後、正当な理由なく本人へ直接取立てを行うことが制限されます。

これにより、毎月の返済が一時的に止まり、その間に自己破産費用を積み立てられることがあります。

積立の流れ

- 弁護士に依頼し、受任通知を送ってもらう

- 債権者への返済が一時的に止まる

- これまで返済に充てていたお金を、弁護士費用や裁判所実費の積立に回す

返済が止まったからといって、そのお金を生活費で使い切ってしまうと、申立てが進められなくなることがあります。積立計画は専門家と一緒に立てましょう。

なお、受任通知で制限されるのは主に貸金業者から本人への直接の督促です。裁判所からの書類や訴訟対応まで自動的に止まるわけではありません。支払督促や訴状が届いている場合は、期限を含めてすぐに弁護士へ共有してください。

親族・知人から援助を受ける

家族や親族、親しい知人に事情を話し、自己破産費用を援助してもらう方法もあります。

ただし、援助を受ける場合は、以下の点に注意しましょう。

- 特定の借入先だけ返済しない

- 援助してもらったお金で、特定の債権者だけ返済すると、自己破産手続きで問題になる可能性があります。

- 貸付か贈与かを明確にする

- 借りたお金であれば、親族や知人も債権者として扱う必要があります。

- 書面を残す

- 借用書や贈与のメモを残しておくと、後のトラブルを避けやすくなります。

親族や知人から援助を受けた場合は、自己判断で使わず、必ず弁護士へ伝えてください。

自己破産以外の債務整理を検討する

一定の安定収入があり、借金総額が自己破産を選ぶほど大きくない場合は、他の債務整理が向いている可能性もあります。

- 任意整理

-

裁判所を通さず、債権者と交渉して将来利息のカットや分割払いの見直しを目指す手続きです。費用は比較的抑えやすい一方で、元本は返済する必要があります。

- 個人再生

-

裁判所に申し立て、借金を減額してもらい、原則3年で返済する手続きです。住宅ローン特則を利用できれば、自宅を残せる可能性があります。ただし、費用は自己破産の管財事件と同程度か、それ以上になることもあります。

どの手続きが最適かは、収入、資産、借金総額、保証人の有無、自宅を残したいかどうかで変わります。自己判断せず、専門家に相談しましょう。

\ 相談料・着手金0円!/

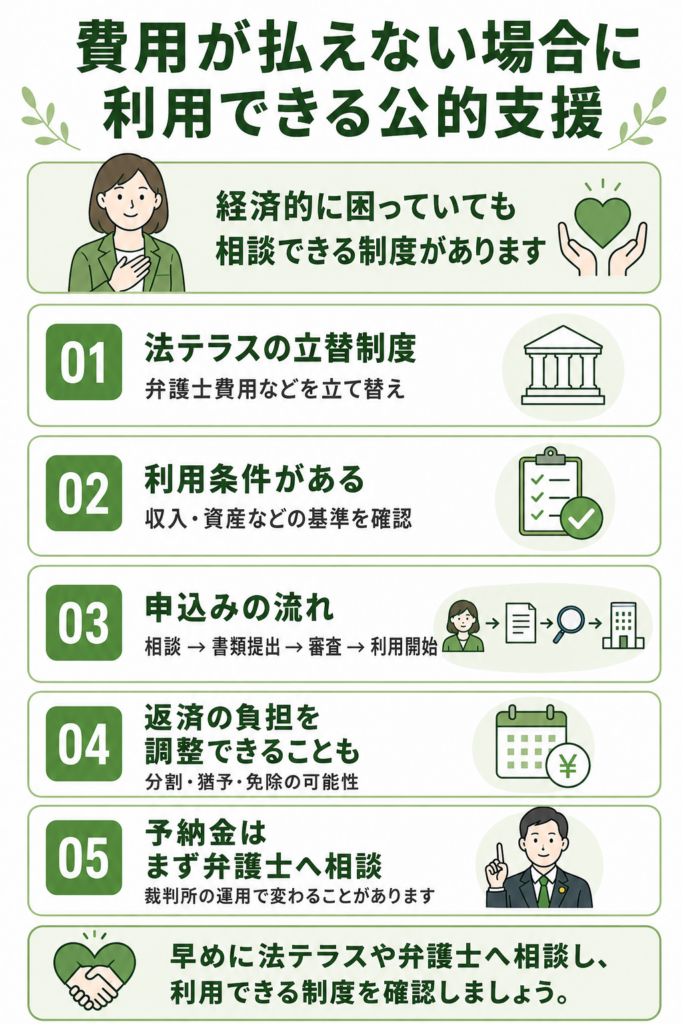

費用が払えない場合に利用できる公的支援

経済的に困窮していて弁護士費用などの支払いが難しい場合は、法テラスの民事法律扶助制度を利用できる可能性があります。

法テラス(日本司法支援センター)の立替制度

法テラスは、国によって設立された法的トラブル解決のための総合案内所です。経済的に余裕がない方を対象に、無料法律相談や弁護士・司法書士費用等の立替えを行う民事法律扶助制度があります。

立替制度を利用するには、主に次の3つの条件を満たす必要があります。

- 収入・資産が一定の基準以下であること

- 勝訴の見込みがないとはいえないこと

- 自己破産では、免責決定の見込みがあることなどが目安です。

- 民事法律扶助の趣旨に適すること

法テラスの自己破産事件の費用目安は、債権者数によって異なります。公式サイトでは、1〜10社で155,000円、11〜20社で177,000円、21社以上で210,000円と案内されています。ただし、実際の費用は審査によって決まるため、必ずこの金額になるとは限りません。

また、法テラスの無料法律相談は、同一問題につき3回まで、1回30分です。原則として事前予約が必要です。

利用できる人の収入・資産基準

法テラスを利用できるかどうかの収入・資産基準は、家族人数や居住地域によって異なります。

| 世帯人数 | 収入基準 東京都特別区・大阪市など | 収入基準 その他地域 | 資産基準 |

|---|---|---|---|

| 1人 | 200,200円 | 182,000円 | 180万円以下 |

| 2人 | 276,100円 | 251,000円 | 250万円以下 |

| 3人 | 299,200円 | 272,000円 | 270万円以下 |

| 4人 | 328,900円 | 299,000円 | 300万円以下 |

家賃や住宅ローン、医療費、教育費などを負担している場合は、基準を満たす可能性があります。最新の正確な情報は、法テラスで確認してください。

申込みから利用までの流れ

- 法テラスの窓口や、法テラスと契約している弁護士・司法書士の事務所で相談を予約します。

- 相談時に、立替制度を利用したいことを伝えます。

- 収入や資産を証明する資料、通帳、住民票、事件関係書類などを提出します。

- 審査が行われ、援助開始決定が出ると、法テラスが専門家費用を立て替えます。

- 手続き開始後、法テラスへ分割で返済します。

立替金の返済方法(分割・免除)

法テラスが立て替えた費用は、分割で返済します。法テラスの資料では、援助終結後に分割で返済する場合、原則として援助終結から3年以内に完済予定となる償還月額を法テラスが設定するとされています。

生活状況が厳しく返済が著しく困難な場合は、申請により返済を猶予できる場合があります。また、生活保護を受給している場合など、一定の生活状況に該当するときは、立替金の償還未済額の返済免除を申請できることがあります。

生活保護受給者というだけで、立替金が自動的に免除されるわけではありません。免除には申請が必要で、法テラスの判断を受ける必要があります。

生活保護受給者の場合の特例

生活保護を受給している場合、法テラスの立替制度で特別な扱いを受けられる可能性があります。

- 返済の猶予

-

生活状況が厳しく、返済が著しく困難な場合は、申請により返済が猶予されることがあります。

- 返済の免除

-

事件終了後に生活保護を受給している場合などは、返済免除を申請できる可能性があります。ただし、免除は自動ではありません。

- 管財予納金の立替

-

通常は立替対象外となる自己破産の予納金についても、生活保護受給者の場合、地域や裁判所の運用により立替手続きが用意されていることがあります。

ただし、予納金の立替や返済免除が必ず認められるわけではありません。福祉事務所のケースワーカー、法テラス、弁護士に状況を正確に伝えて相談しましょう。

裁判所への予納金の準備が難しい場合

管財事件の予納金を一括で準備するのが難しい場合は、まず弁護士に相談しましょう。裁判所の運用や事案によって、納付方法や申立て時期を調整できるか検討することがあります。

ただし、予納金の分割納付や猶予が必ず認められるわけではありません。自己判断で申立てを遅らせたり、費用を別の返済に使ったりせず、早めに専門家へ相談することが重要です。

\ 相談料・着手金0円!/

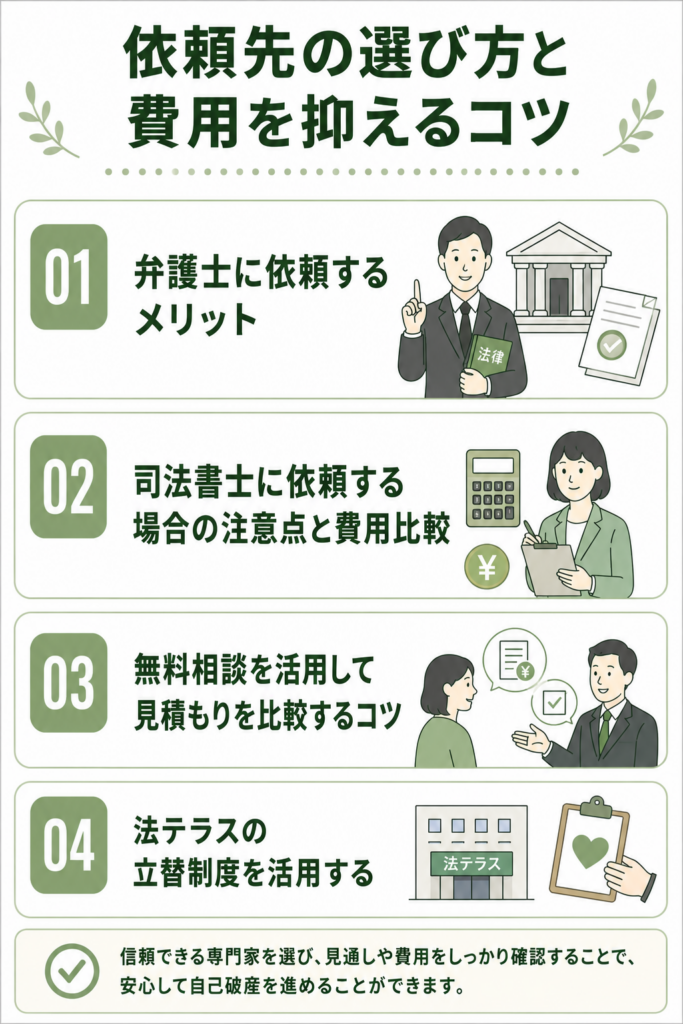

依頼先の選び方と費用を抑えるコツ

自己破産を進めるうえでは、信頼できる専門家選びが重要です。費用だけで選ぶのではなく、手続きの見通し、追加費用の説明、分割払いの可否まで確認しましょう。

弁護士に依頼するメリット

自己破産の手続きは、弁護士に依頼するメリットが大きいです。

- 代理人として活動してもらえる

-

書類作成、裁判所とのやり取り、債権者対応を代理人として任せられます。本人が裁判所に出向く回数も少なくできる場合があります。

- 管財事件に対応しやすい

-

管財事件になった場合も、弁護士が破産管財人とのやり取りをサポートします。裁判所によっては、弁護士が代理人であることが少額管財の前提となる運用もあります。

- 法テラスを利用しやすい

-

法テラスの立替制度を使う場合は、法テラスと契約している弁護士・司法書士に依頼する必要があります。

- 精神的負担を軽減しやすい

-

督促への対応や複雑な手続きの窓口を専門家に任せられるため、精神的な負担を軽くしやすいです。

司法書士に依頼する場合の注意点と費用比較

司法書士は、自己破産では書類作成支援が中心です。費用を抑えられる可能性はありますが、裁判所対応の負担が本人に残ります。

| 比較項目 | 弁護士 | 司法書士 |

|---|---|---|

| 主な役割 | 代理人として手続きを進める | 書類作成支援が中心 |

| 裁判所対応 | 弁護士が対応できる | 原則として本人が対応する |

| 管財事件 | 対応しやすい | 本人の負担が大きくなりやすい |

| 費用目安 | 同時廃止で30万円台から、管財事件で40万円台からが一つの目安 | 書類作成支援で20万円〜30万円程度が一つの目安 |

費用面だけを見ると司法書士の方が安く見える場合があります。しかし、裁判所対応の手間、管財事件への移行可能性、免責不許可事由の有無を考えると、弁護士に依頼した方が安心なケースもあります。

無料相談を活用して見積もりを比較するコツ

後悔しないためには、無料相談を活用し、複数の事務所で見積もりを比較しましょう。

| 確認すること | 質問例 |

|---|---|

| 費用総額 | 裁判所費用、弁護士費用、実費を含めると総額はいくらですか? |

| 追加費用 | 同時廃止の予定から管財事件に移行した場合、追加でいくらかかりますか? |

| 分割払い | 初回費用、月々の支払額、支払回数を教えてください。 |

| 法テラス | 法テラスを利用できますか?利用できない場合の理由は何ですか? |

| 手続きの見通し | 私のケースでは、同時廃止と管財事件のどちらになりそうですか? |

同じ状況でも、事務所によって費用、方針、管財事件になる見込みの説明が異なることがあります。不明点を質問したときに、丁寧に答えてくれる専門家を選びましょう。

\ 相談料・着手金0円!/

自己破産の費用は同時廃止か管財事件かで大きく変わる

自己破産の費用は、同時廃止になるか、管財事件になるかで大きく変わります。総額の目安は30万円〜80万円程度ですが、財産や事業の状況によってはそれ以上かかることもあります。

裁判所に納める実費は、東京地裁の例で令和8年申立事件の官報公告費を反映すると、同時廃止で19,496円、個人管財で226,847円からです。これに弁護士・司法書士などの専門家費用が加わります。

費用が払えない場合でも、次のような方法があります。

- 弁護士費用の分割払い・後払い

- 受任通知後に返済を止めて費用を積み立てる方法

- 法テラスの民事法律扶助制度

- 生活保護受給者向けの返済猶予・免除申請

借金問題は、一人で抱え込んでいても解決が難しく、時間とともに状況が悪化することがあります。

費用の不安も含めて、まずは債務整理に詳しい弁護士・司法書士の無料相談や、法テラスの相談窓口を利用し、ご自身の状況を正確に把握することから始めましょう。

自己破産の費用に関するよくある質問

\ 相談料・着手金0円!/

出典

東京地方裁判所「民事第20部(倒産部)」

東京地方裁判所民事第20部「破産事件の手続費用一覧」(更新日:2024年9月24日)

東京地方裁判所民事第20部「破産事件の官報公告料金の変更についてのお知らせ」

裁判所「破産」

法テラス「自己破産 費用の目安」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「無料法律相談のご利用の流れ」

法テラス「民事法律扶助のしおり」

法テラス「管財予納金納付手続きの流れ(生活保護受給者のみ)」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

e-Gov法令検索「破産法」

e-Gov法令検索「貸金業法」