「借金の返済が苦しい」と感じたとき、債務整理は生活を立て直すための有効な手段の一つです。

ただ、いざ専門家に相談しようとしても、「費用がいくらかかるのか不安」「どこに依頼すればよいのかわからない」「分割払いはできるのか」と迷う人は少なくありません。

債務整理の費用は、選ぶ手続きや依頼先によって大きく変わります。任意整理、個人再生、自己破産では手続きの内容が違い、必要な専門家費用や裁判所費用も異なります。

本記事では、債務整理の費用相場、特に利用されることが多い任意整理の費用内訳、費用を抑える方法、依頼先の選び方を解説します。

自分に合う依頼先の見つけ方と、実際にかかる総額のイメージを把握し、安心して次の一歩を踏み出しましょう。

\ 相談料・着手金0円!/

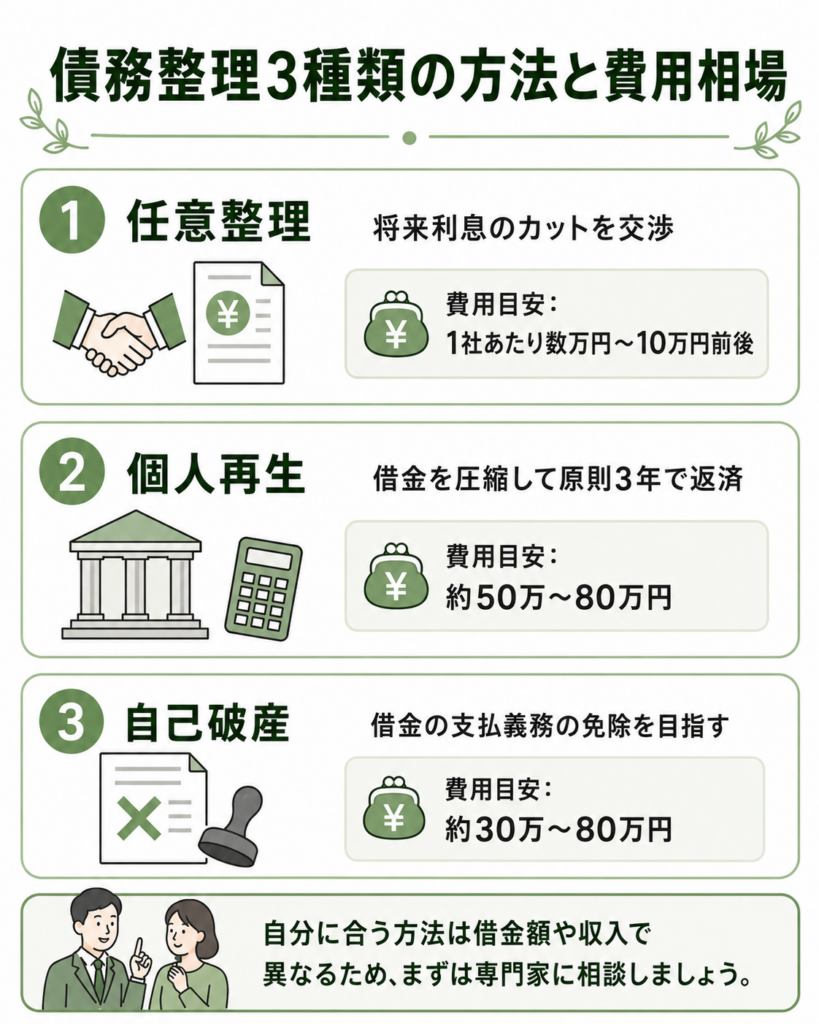

債務整理3種類の方法と費用相場

債務整理には、主に任意整理・個人再生・自己破産の3つがあります。どの方法が合うかは、借金総額、収入、資産状況、保証人の有無、住宅ローンの有無などによって変わります。

費用を見るときは、まず専門家費用と裁判所費用に分けて考えると整理しやすくなります。任意整理は裁判所を通さないため、原則として裁判所費用はかかりません。一方、個人再生や自己破産は裁判所に申し立てるため、申立手数料、予納金、郵便切手代などが必要です。

まずは、3つの手続きの違いと費用感を大まかに確認しましょう。

| 手続き | 主な目的 | 向いている人 | 費用の目安 |

|---|---|---|---|

| 任意整理 | 裁判所を通さず、将来利息のカットや返済期間の見直しを交渉する | 元金を分割返済できる見込みがある人 | 1社あたり数万円〜10万円前後 |

| 個人再生 | 裁判所を通じて借金を圧縮し、原則3年で返済する | 借金額が大きく、安定収入がある人 | 専門家費用は約50万〜80万円が目安 |

| 自己破産 | 免責許可により、借金の支払義務の免除を目指す | 返済を続ける見込みがない人 | 専門家費用は約30万〜80万円が目安 |

上記はあくまで目安です。実際の費用は、事務所の料金体系、債権者数、事件の難易度、裁判所の運用、居住地によって変わります。

任意整理の費用相場(弁護士・司法書士別)

任意整理は、裁判所を使わず、専門家が貸金業者やカード会社と個別に交渉する手続きです。主な目的は、将来利息や遅延損害金の減免、返済期間の見直しによって、完済できる返済計画を作ることです。

費用は、弁護士に依頼するか、認定司法書士に依頼するかによっても変わります。認定司法書士にも任意整理を依頼できますが、代理交渉できるのは、簡易裁判所で扱える140万円以下の民事事件などに限られます。

そのため、借金総額ではなく、原則として1社あたりの債務額が140万円を超えるかを確認してください。1社でも140万円を超える借金がある場合や、個人再生・自己破産へ切り替える可能性がある場合は、弁護士への相談が基本です。

任意整理でかかる主な費用は、次のとおりです。

| 費用項目 | 内容 | 確認ポイント |

|---|---|---|

| 相談料 | 法律相談にかかる費用 | 初回無料の事務所も多い |

| 着手金 | 依頼時に発生する費用 | 1社あたり2万〜5万円程度の事務所が多い |

| 解決報酬金 | 和解成立など、事件が解決したときの費用 | 日弁連のルールでは原則1社あたり2万円以下 |

| 減額報酬 | 元金が減った場合に、減額分に応じて発生する費用 | 将来利息のカット分を含めていないか確認する |

| 送金管理費 | 和解後の返済を事務所が代行する場合の費用 | 任意か必須か、月額いくらかを確認する |

| 実費 | 郵便代、印紙代、振込手数料など | 見積もりに含まれるか確認する |

特に注意したいのは、減額報酬の計算方法です。日弁連のルールでは減額分の10%以下、日司連の指針でも元本金額のみを対象に10%以内とされています。将来利息のカット分まで減額報酬の対象にしていないか、必ず確認しましょう。

- 相談料:0円

- 着手金:3社 × 3万円 = 9万円

- 解決報酬金:3社 × 2万円 = 6万円

- 減額報酬:元金の減額がない場合は0円

合計:約15万円(別途、消費税・実費・送金管理費がかかる場合があります)

個人再生の費用相場

個人再生は、裁判所を通じて借金を圧縮し、原則3年で返済する手続きです。任意整理では返済が難しいものの、継続した収入がある人に向いています。

個人再生では、専門家費用に加えて、裁判所に納める費用も必要です。住宅ローン特則を利用する場合は、手続きが複雑になり、追加費用がかかることもあります。

| 費用項目 | 目安・内容 |

|---|---|

| 専門家費用 | 約50万〜80万円が目安です。住宅ローン特則を利用する場合は、追加費用がかかることがあります。 |

| 裁判所費用 | 東京地裁の例では、申立手数料1万円、裁判所予納金15,120円、予納郵便切手などが必要です。 |

| 個人再生委員費用 | 個人再生委員が選任される場合は、分割予納金や再生委員報酬が必要になります。 |

司法書士に依頼する場合は、書類作成支援が中心です。裁判所や個人再生委員とのやり取りは、本人が行う場面があります。弁護士に依頼する場合は、代理人として裁判所対応を任せやすい点がメリットです。

裁判所費用や個人再生委員の選任運用は地域によって異なります。申立予定地の運用は、依頼予定の専門家に確認しましょう。

自己破産の費用相場

自己破産は、裁判所に申し立て、免責許可により借金の支払義務の免除を目指す手続きです。ただし、税金・養育費・一部の損害賠償など、免責されない債務もあります。

自己破産には、財産が少なく調査事項も比較的少ない場合の「同時廃止」と、一定の財産や調査事項がある場合の「管財事件」があります。どちらになるかで費用が大きく変わります。

| 費用項目 | 目安・内容 |

|---|---|

| 専門家費用 | 同時廃止の場合は約30万〜50万円 管財事件の場合は約40万〜80万円が目安です。 |

| 同時廃止の裁判所費用 | 東京地裁の例では、申立手数料1,500円、予納金13,046円、予納郵便切手4,950円などが必要です。 |

| 管財事件の裁判所費用 | 個人管財事件では、最低20万円の予納金に加え、個人1件につき20,397円が必要とされています。 |

司法書士に依頼する場合は、書類作成支援が中心です。裁判所への出席や裁判官との面談は、本人が行う場面があります。弁護士は代理人として手続きを進められるため、管財事件が見込まれる場合は弁護士への依頼が現実的です。

裁判所費用は、地域や事件内容によって変わります。実際にいくら必要になるかは、申立予定地の裁判所運用を確認しましょう。

費用の内訳は?(相談料・着手金・報酬・実費)

債務整理費用は、主に相談料、着手金、報酬金、減額報酬、送金管理費、実費で構成されます。見積もりを取るときは、何にいくらかかるのかを必ず確認しましょう。

特に確認したいのは、減額報酬の対象、送金管理費の有無、実費の扱いです。着手金が安く見えても、報酬金や管理費を含めると総額が高くなることがあります。

- 相談料

- 専門家に相談する費用。初回無料の事務所も多い。

- 着手金

- 委任契約後、手続きを開始する際に支払う費用。

- 報酬金

- 和解成立や免責許可など、一定の成果があった場合に発生する費用。

- 減額報酬

- 元金が減った場合に、減額分に応じて発生する費用。

- 送金管理費

- 和解後の返済を事務所が代行する場合にかかる費用。

- 実費

- 印紙代、郵便切手代、官報公告費用、交通費、書類取得費用など。

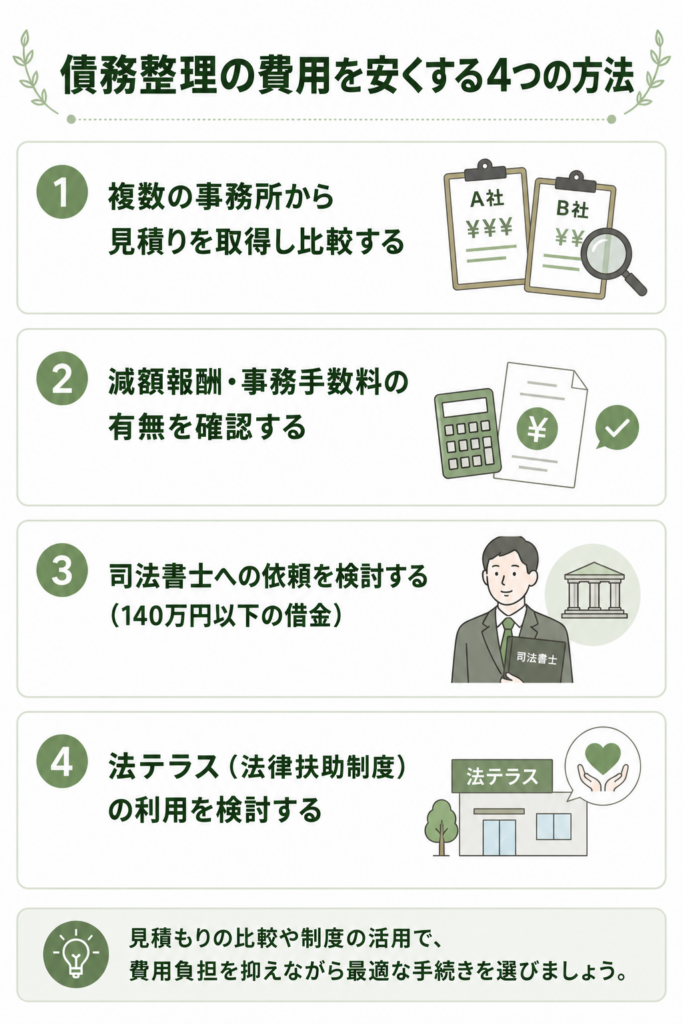

債務整理の費用を安くする4つの方法

専門家費用は安いものではありません。ただし、見積もりの取り方や依頼先の選び方を工夫すれば、負担を抑えられる可能性があります。

複数の事務所から見積りを取得し比較する

債務整理の費用は、事務所によって料金体系が大きく異なります。できれば2〜3社以上から、同じ条件で見積もりを取りましょう。

比較するときは、着手金だけでなく、解決報酬金、減額報酬、送金管理費、実費を含めた総額で見ることが大切です。

- 総額はいくらか

- 費用の内訳は明確か

- 税込表示か税別表示か

- 減額報酬の計算対象は元金だけか

- 送金管理費は任意か必須か

- 実費や追加費用の目安は示されているか

- 訴訟や方針変更時の追加費用はあるか

減額報酬・事務手数料の有無を確認する

費用総額に大きく影響するのが、減額報酬と事務手数料です。

特に注意したいのは、減額報酬の計算方法です。日司連の指針では、任意整理の減額報酬は「減額され、または免れた元本金額のみ」を経済的利益とし、その10%を超えて請求してはならないとされています。弁護士の場合も、日弁連のルールで減額報酬金は減額分の10%以下とされています。

見積もりの段階で、「減額報酬は元金が減った場合だけ発生しますか」「将来利息のカット分は含まれませんか」「送金管理費以外の事務手数料はありますか」と確認しましょう。

司法書士への依頼を検討する(140万円以下の借金)

1社あたりの借金が140万円以下で、任意整理だけで解決できそうな場合は、認定司法書士への依頼も選択肢になります。

一般的に、司法書士は弁護士より費用を抑えやすい傾向があります。ただし、140万円を超える債務については代理交渉ができないため、借入先ごとの残高を確認しましょう。

司法書士に相談しやすい例

A社100万円、B社80万円、C社50万円のように、各社の借金がすべて140万円以下の場合です。

弁護士相談が基本となる例

A社180万円、B社50万円のように、1社でも140万円を超える借金がある場合です。

また、個人再生や自己破産へ切り替える可能性がある場合は、最初から弁護士に相談しておくと手続きが進めやすくなります。

法テラス(法律扶助制度)の利用を検討する

費用をすぐに用意できない場合は、法テラス(日本司法支援センター)の利用を検討しましょう。

法テラスは、経済的に余裕がない人を対象に、無料法律相談や弁護士・司法書士費用の立替制度を提供する公的機関です。同一問題につき3回まで、1回30分の無料法律相談を利用できる場合があります。

- 収入や資産が一定基準以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

収入・資産基準は、家族人数、居住地域、家賃や住宅ローンの負担などによって変わります。

たとえば東京都特別区・大阪市などの地域では、単身者の収入基準は200,200円、資産基準は180万円以下とされています。該当するかどうかは、法テラスの最新基準で確認してください。

- 法テラスに相談・申込みをする

- 収入・資産などの審査を受ける

- 法テラスが専門家費用を立て替える

- 立て替えてもらった費用を分割で返済する

法テラスの任意整理費用の目安は、1社43,000円、3社86,000円、5社135,000円などです。ただし、実際の費用は事件内容や審査により決まるため、必ずこの金額になるとは限りません。

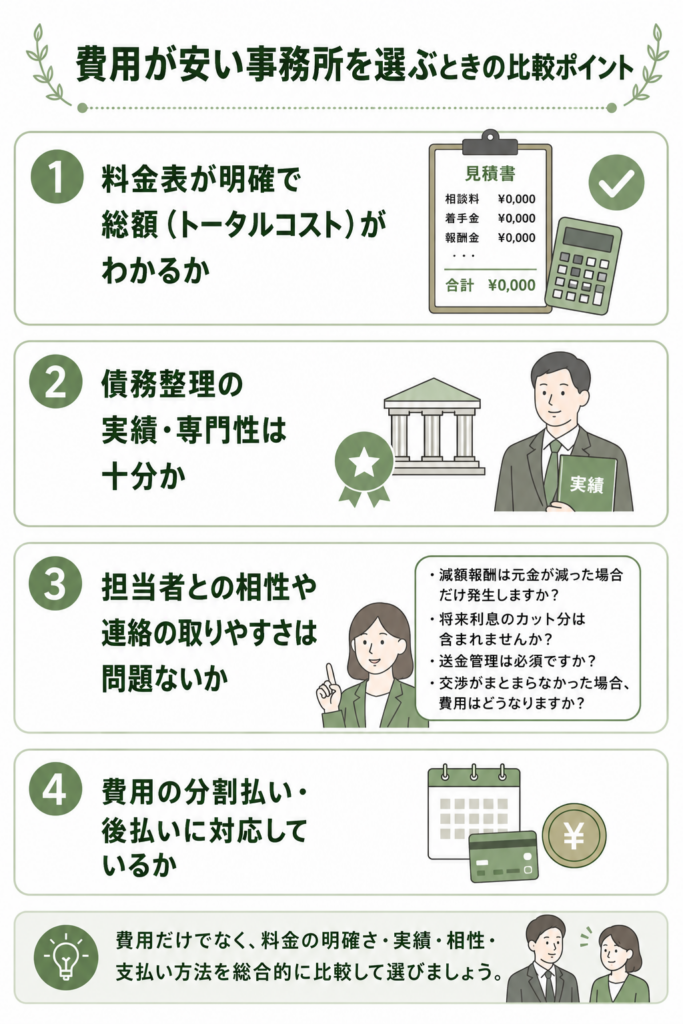

費用が安い事務所を選ぶときの比較ポイント

費用の安さは重要です。ただし、安さだけで選ぶと、対応品質や説明不足により、かえって不利益になることがあります。

ここでは、費用と品質のバランスがよい事務所を見極めるための4つのポイントを確認します。

料金表が明確で総額(トータルコスト)がわかるか

信頼できる事務所は、公式サイトや相談時の見積書で、料金表を分かりやすく示しています。

- 料金が税込か税別か分かるか

- 相談料、着手金、報酬金、減額報酬の内訳が分かるか

- 減額報酬の計算対象が明確か

- 送金管理費や実費が別途かかるか

- 追加費用が発生するケースが示されているか

「費用は応相談」「格安」といった表現だけで、具体的な金額や内訳が分からない事務所は注意が必要です。必ず総額で見積もりをもらいましょう。

債務整理の実績・専門性は十分か

費用が安くても、債務整理の経験が浅い事務所では、貸金業者との交渉がうまく進まない可能性があります。

- 債務整理の相談件数や解決実績を公開しているか

- 任意整理だけでなく、個人再生や自己破産にも対応しているか

- 担当する弁護士や司法書士の経験を確認できるか

- 手続きのデメリットも説明してくれるか

任意整理しか扱っていない事務所では、個人再生や自己破産のほうが適しているケースでも、任意整理を前提に話が進むおそれがあります。複数の手続きから検討してくれる事務所を選びましょう。

担当者との相性や連絡の取りやすさは問題ないか

債務整理は、相談して終わりではありません。任意整理の場合、和解後の返済まで含めると、数年にわたる付き合いになります。

費用が安くても、「連絡がつきにくい」「進捗報告がない」「説明が専門用語ばかりで分かりにくい」と感じる事務所では、不安が大きくなります。

初回相談は、費用だけでなく、担当者との相性を見極める機会でもあります。

「減額報酬は、元金が減った場合だけ発生しますか?」

「将来利息のカット分は減額報酬に含まれませんか?」

「送金管理は必須ですか?自分で振り込むことはできますか?」

「交渉がまとまらなかった場合、費用はどうなりますか?」

こうした質問に、誠実に分かりやすく答えてくれるかどうかは重要な判断材料です。

費用の分割払い・後払いに対応しているか

債務整理を考える時点で、まとまった費用をすぐに用意するのは難しいことが多いでしょう。

多くの事務所では、費用の分割払いに対応しています。依頼後、債権者への返済を一時的に止めている期間に、専門家費用を積み立てる方法が取られることもあります。

- 分割払いは可能か

- 何回まで分割できるか

- いつから支払いが始まるか

- 支払い方法は銀行振込か口座振替か

- 法テラスの立替制度を利用できるか

支払い方法に柔軟な事務所を選ぶことで、初期費用の負担を抑えやすくなります。

費用が安い事務所リスト(目的別)

ここでは、実際の事務所名ではなく、目的別にどのような事務所が向いているかを整理します。自分の状況に合わせて、比較の軸として使ってください。

初期費用を抑えたい人(着手金0円・相談料無料)

手元の出費をできるだけ抑え、早く督促や返済負担を止めたい人は、相談料無料や着手金0円の事務所を検討できます。

- 相談料が無料

- 着手金が0円、または分割払いに柔軟

- 依頼後すぐに受任通知を発送してくれる

ただし、着手金0円でも、解決報酬金や減額報酬が高めに設定されている場合があります。初期費用だけでなく、総額で比較しましょう。

たとえば、A事務所が「着手金3万円・報酬金1万円」、B事務所が「着手金0円・報酬金5万円」だとします。1社だけならB事務所が安く見えますが、3社になるとA事務所のほうが安くなる可能性があります。

支払い総額(トータル)を安くしたい人

初期費用よりも、最終的に支払う総額を抑えたい人は、報酬体系がシンプルな事務所を選びましょう。

- 減額報酬がない、または低い

- 送金管理を利用しない選択ができる

- 追加費用の条件が明確

- 見積書に総額が示されている

総額を抑えるには、不要なオプションを外し、実費や手数料まで含めて比較することが大切です。

弁護士に依頼しつつ費用を抑えたい人

1社でも140万円を超える借金がある人や、個人再生・自己破産への切り替えも視野に入れている人は、弁護士への依頼が基本です。

- 弁護士が直接面談してくれる

- 日弁連の債務整理報酬ルールに沿った説明がある

- 任意整理・個人再生・自己破産を比較して提案してくれる

- 分割払いに対応している

弁護士費用は司法書士より高くなる傾向がありますが、対応範囲が広い点がメリットです。費用を抑えたい場合は、複数の弁護士事務所から見積もりを取りましょう。

オンライン・全国対応を重視する人

近くに相談できる事務所がない人や、仕事の都合で日中に事務所へ行きにくい人は、オンライン相談に対応した事務所が向いています。

- 電話・オンライン面談に対応している

- 契約手続きが郵送や電子契約で進められる

- 全国の貸金業者との交渉実績がある

- 郵送費やシステム利用料などの追加費用が明確

オンライン対応の事務所を選ぶことで、交通費や移動時間を節約できます。ただし、本人確認、契約方法、書類の送付方法、連絡頻度は事前に確認しておきましょう。

\ 相談料・着手金0円!/

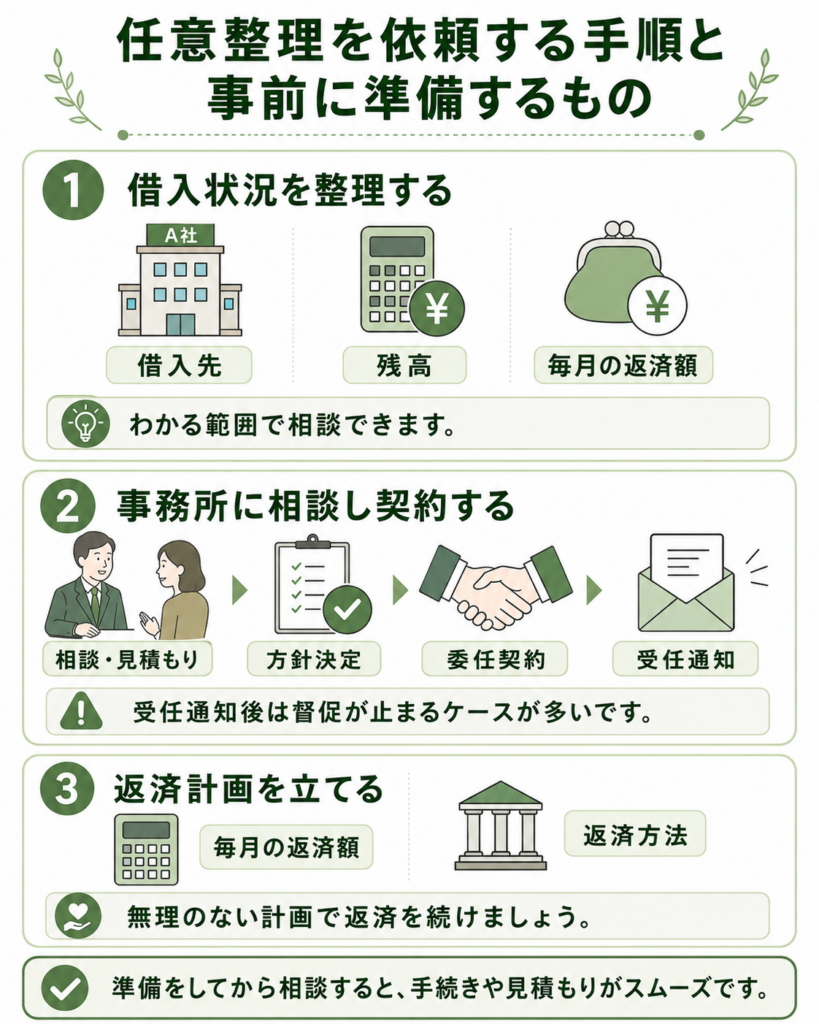

任意整理を依頼する手順と事前に準備するもの

相談したいと思ったら、まずは借入状況を整理しましょう。準備をしておくと、相談時間を有効に使え、見積もりも正確になりやすいです。

借入状況(債権者数・残高)を整理する

専門家に相談する前に、自分の借入状況をできる範囲で整理します。情報が正確であるほど、専門家も適切な方針と費用見積もりを出しやすくなります。

整理しておくことリスト

- 借入先(債権者)

- クレジットカード会社、消費者金融、銀行カードローンなど、すべての会社名を整理します。

- 現在の残高

- 各社にいくら残っているかを確認します。

- 最初の借入時期

- いつ頃から取引があるかをメモします。正確でなくても、分かる範囲で問題ありません。

- 最終返済日

- 最後に返済した日を確認します。

- 毎月の返済額

- 毎月、各社にいくら返しているかを整理します。

これらの情報は、カード会社の会員サイトや利用明細で確認できます。書類がすべて手元になくても、借入先が分かれば、専門家が受任後に取引履歴を取り寄せ、正確な残高を調査できます。

事務所に相談・見積りを依頼し委任契約する

借入状況を整理したら、気になる事務所の無料相談を予約します。

【相談〜契約の流れ】

整理した情報をもとに、専門家が「任意整理で進められそうか」「総額いくらかかるか」を説明します。

提示された方針と見積もりに納得できるか検討します。その場で即決せず、複数の事務所を比較しても問題ありません。

依頼先を決めたら、委任契約書や重要事項説明書の内容を確認し、契約します。

契約後、専門家が各債権者へ受任通知を送ります。貸金業者や債権回収会社が受任通知を受け取ると、本人への直接の督促が止まるケースが多くなります。

受任通知の発送後は、専門家費用の積立や和解交渉が進みます。この期間中、新たな借入れやクレジットカード利用は避けましょう。生活費が足りない場合は、専門家に早めに相談してください。

和解(返済)開始に向けた支払い計画を立てる

専門家が貸金業者と交渉し、和解案がまとまると、内容の確認があります。たとえば「元金のみを60回払いで返済する」といった条件です。

和解内容に合意すれば、和解契約を結び、その計画に沿って返済が始まります。

- 毎月の返済額

-

無理なく支払える金額か確認します。手取り収入から家賃、食費、通信費、税金、保険料などを差し引き、継続できる金額にすることが大切です。

- 返済方法

-

事務所に送金管理を依頼するか、自分で各社に振り込むかを確認します。自分で振り込むほうが費用は抑えやすい一方、振込忘れには注意が必要です。

返済が始まったら、遅れないことが何より重要です。病気や失業などで支払いが難しくなった場合は、放置せず、すぐに依頼した専門家へ相談しましょう。

\ 相談料・着手金0円!/

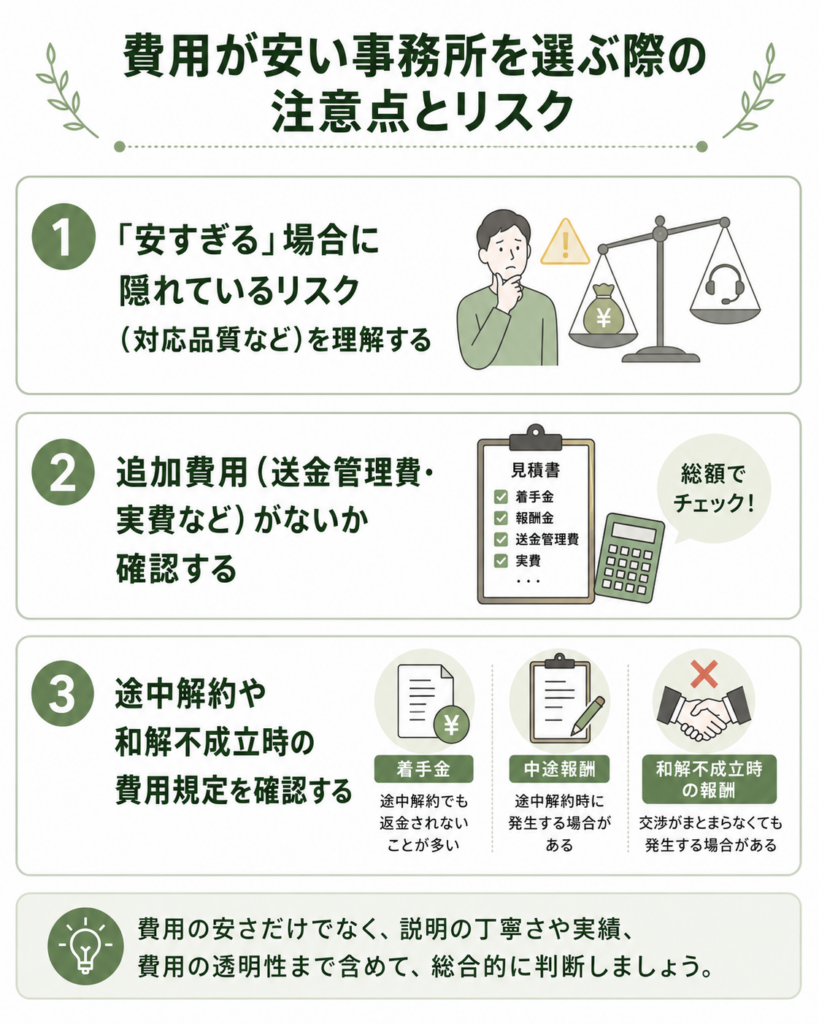

費用が安い事務所を選ぶ際の注意点とリスク

費用を安く抑えたい気持ちは自然です。ただし、安さだけを基準にすると、説明不足や連絡の遅さ、方針ミスなどのリスクが生じることがあります。

「安すぎる」場合に隠れているリスク(対応品質など)を理解する

相場より極端に費用が安い場合は、なぜ安いのかを確認しましょう。もちろん、良心的な料金設定の事務所もありますが、対応品質まで含めて判断する必要があります。

- 進捗報告が遅い、連絡が取りにくい

- 交渉力が弱く、不利な条件で和解する

- 個人再生や自己破産が適しているのに任意整理だけを勧める

- 弁護士・司法書士本人の関与が少なく、説明が不十分

無料相談では、「弁護士・司法書士本人が面談してくれるか」「任意整理以外の手続きも比較してくれるか」「契約後の連絡体制はどうなっているか」を確認しましょう。

追加費用(送金管理費・実費など)がないか確認する

見積もりでは安く見えても、契約後に追加費用が発生する場合があります。特に確認したいのが、送金管理費です。

送金管理費が月1,000円でも、5年間続けば6万円になります。送金管理が必須なのか、自分で振り込めるのか、契約前に確認しましょう。

また、「事務手数料」「管理費」など曖昧な項目がある場合は、何に対する費用なのか、いつまで発生するのかを必ず確認してください。

途中解約や和解不成立時の費用規定を確認する

途中解約や和解不成立となった場合の費用規定も、契約前に確認すべき重要なポイントです。

- 着手金

-

途中解約しても返金されないことが多い費用です。

- 中途報酬

-

途中解約した場合に、それまでの作業分として費用が発生するか確認します。

- 和解不成立時の報酬

-

交渉がまとまらなかった場合でも、解決報酬金が発生するのか確認します。

優良な事務所であれば、契約前に費用発生の条件を説明してくれます。不明点を質問しても回答が曖昧な場合は、契約を急がないようにしましょう。

\ 相談料・着手金0円!/

まとめ

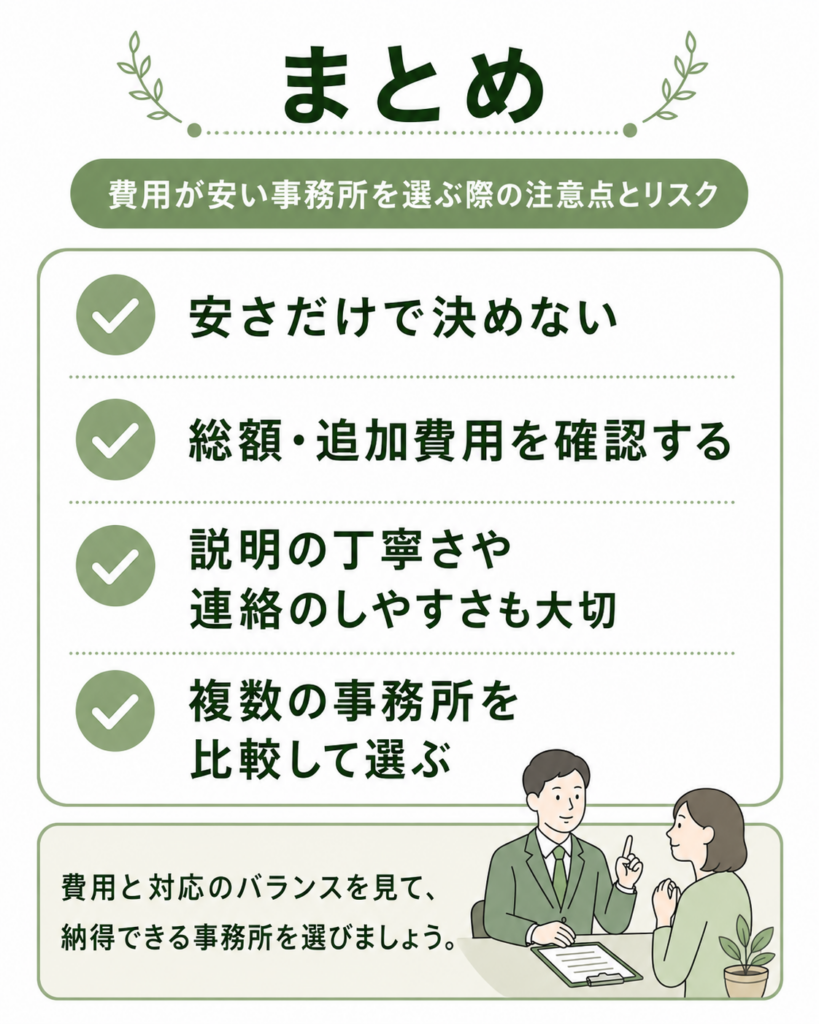

債務整理の費用は、手続きの種類や依頼先によって大きく異なります。ただし、費用の仕組みを理解し、複数の事務所を比較すれば、負担を抑えながら自分に合う依頼先を見つけやすくなります。

大切なのは、「着手金0円」「格安」といった表面的な安さだけで判断しないことです。総額がいくらか、追加費用があるか、減額報酬の計算方法が適切か、担当者が丁寧に説明してくれるかを確認しましょう。

借金の悩みは、一人で抱え込むほど解決が難しくなります。まずは複数の専門家の無料相談を活用し、自分の状況に合う手続きと納得できる費用を確認してください。信頼できる専門家を見つけることが、生活再建への第一歩になります。

債務整理の費用に関するよくある質問(FAQ)

最後に、債務整理の費用に関してよくある疑問に回答します。

出典

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

日本司法書士会連合会「債務整理事件の処理に関する指針」(公開日:2025年4月23日)

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「任意整理 費用の目安」

法テラス「無料法律相談のご利用の流れ」

東京地方裁判所「民事第20部(倒産部)」

東京地方裁判所「個人再生手続の申立てに当たって」(公開日:2025年10月21日)

東京地方裁判所「破産事件の手続費用一覧」

指定信用情報機関CIC「CICが保有する信用情報」

日本信用情報機構(JICC)「信用情報の内容と登録期間」

金融庁「貸金業法Q&A」

e-Gov法令検索「貸金業法」

e-Gov法令検索「利息制限法」

e-Gov法令検索「民事再生法」

e-Gov法令検索「破産法」