借金の返済が苦しくなると、「債務整理をしたいけれど、弁護士や司法書士に払う費用まで用意できない」と不安になる方は多いです。

ただし、債務整理の費用は、必ずしも依頼時にまとまった金額を一括で支払う必要があるわけではありません。分割払いや後払いに対応している事務所もあり、条件を満たせば法テラスの立替制度を利用できる可能性もあります。

債務整理の中でも、任意整理は裁判所を通さず、弁護士や司法書士が貸金業者などと交渉して、将来利息のカットや返済期間の見直しを目指す手続きです。

本記事では、任意整理を中心に、債務整理にかかる費用の内訳、手続き別の費用目安、費用が払えないときの対処法、法律事務所・司法書士事務所を比較するときの確認ポイントを解説します。

任意整理は裁判所を通さない手続きのため、自己破産や個人再生のように司法統計で正確な件数を把握しにくい手続きです。そのため、費用や進め方は、借入先の数、借入額、収入、保証人の有無、銀行カードローンの有無などをもとに個別に確認する必要があります。

\ 相談料・着手金0円!/

債務整理にかかる費用はいくら?内訳と手続き別の目安

債務整理の費用は、手続きの種類、借入先の数、依頼する専門家、裁判所を使うかどうかによって変わります。

まずは、費用の内訳を押さえたうえで、任意整理・個人再生・自己破産の大まかな費用感を確認しましょう。

費用の内訳|相談料・着手金・報酬金・実費

法律事務所や司法書士事務所に支払う費用は、主に「相談料」「着手金」「報酬金」「実費」で構成されます。事務所によって料金体系や名称が異なるため、相談時には必ず総額の見積もりを確認しましょう。

| 費用項目 | 内容 | 確認したいポイント |

|---|---|---|

| 相談料 | 借入状況や家計状況を専門家に相談する費用です。 | 債務整理では、初回無料や何度でも無料としている事務所もあります。 有料の場合は30分5,000円〜1万円程度が目安です。 |

| 着手金 | 正式に依頼した時点で発生する費用です。 | 手続きの結果にかかわらず返金されないことが多い費用です。 着手金0円の場合も、報酬金や実費を含めた総額を確認しましょう。 |

| 報酬金 | 和解成立、借金の減額、過払い金回収などの成果に応じて発生する費用です。 | 解決報酬、減額報酬、過払金報酬などがあります。 減額報酬の対象が元金の減額分なのか、将来利息のカット分も含むのか確認が必要です。 |

| 実費 | 郵便代、印紙代、交通費、裁判所費用など、実際にかかった経費です。 | 任意整理では少額に収まることが多い一方、個人再生や自己破産では裁判所費用や予納金が必要になる場合があります。 |

弁護士の債務整理報酬には、日弁連が定めるルールがあります。たとえば、非事業者等の任意整理事件では、解決報酬金は原則として1社あたり2万円以下、減額報酬金は減額分の10%以下、過払金報酬金は訴訟によらない場合は回収額の20%以下、訴訟による場合は25%以下とされています。これらはいずれも消費税別の上限です。

司法書士についても、日本司法書士会連合会の指針で、任意整理事件の報酬に関する考え方が示されています。たとえば、任意整理事件の委任事務処理報酬は債権者1人あたり5万円を超えてはならないとされ、減額報酬は元本金額の減額分を基準に10%以内、過払金返還報酬は訴訟によらない場合20%以内、訴訟による場合25%以内とされています。

「着手金0円」や「減額報酬0円」と書かれていても、最終的な費用が安いとは限りません。報酬金、実費、送金代行手数料、訴訟対応時の追加費用まで含めて、総額で比較しましょう。

手続き別の費用目安|任意整理は1社ごと、個人再生・自己破産は裁判所費用も確認

債務整理には、主に任意整理・個人再生・自己破産があります。費用の安さだけで選ぶのではなく、借金をどの程度減らせるか、財産や保証人にどのような影響があるかも含めて判断しましょう。

| 手続き | 費用目安 | 費用が変わる主な要因 | 確認したい注意点 |

|---|---|---|---|

| 任意整理 | 1社あたり5万円〜10万円程度 | 借入先の数、着手金、解決報酬、減額報酬、送金代行手数料など | 将来利息をカットできるか、和解後の月返済額を続けられるか確認します。 |

| 個人再生 | 50万円〜80万円程度 | 住宅ローン特則の利用、債権者数、個人再生委員の選任有無、裁判所の運用など | 専門家費用に加えて、裁判所費用や個人再生委員の費用が必要になる場合があります。 |

| 自己破産 | 30万円〜80万円以上 | 同時廃止か管財事件か、財産の有無、免責不許可事由の有無、裁判所の運用など | 管財事件では、専門家費用とは別に20万円以上の予納金が必要になることがあります。 |

上記はあくまで費用感をつかむための目安です。個人再生や自己破産では、管轄裁判所、財産の有無、借入先の数、個人再生委員や破産管財人の選任有無によって費用が変わります。

たとえば東京地方裁判所の費用一覧では、弁護士申立ての個人自己破産・免責許可申立てについて、同時廃止事件は申立手数料1,500円、郵便切手4,950円、予納金13,046円と示されています。個人の管財事件では、申立手数料1,500円、郵便切手4,950円に加え、最低20万円と個人1件につき20,397円の予納金が示されています。

また、同じ一覧では、個人再生の申立手数料は1万円、郵便切手は1,990円に債権者数に応じた追加分、予納金は15,120円とされています。ただし、これは東京地裁の基準であり、裁判所や事案によって異なります。

法テラスの任意整理費用|立替制度を使う場合の目安

法テラスでは、任意整理を依頼する際に必要な費用の目安を公開しています。これは法テラスの審査で決まる立替費用の目安であり、一般の法律事務所や司法書士事務所の料金相場そのものではありません。

| 債権者数 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 1社 | 33,000円 | 10,000円 | 43,000円 |

| 2社 | 49,500円 | 15,000円 | 64,500円 |

| 3社 | 66,000円 | 20,000円 | 86,000円 |

| 4社 | 88,000円 | 20,000円 | 108,000円 |

| 5社 | 110,000円 | 25,000円 | 135,000円 |

| 6〜10社 | 154,000円 | 25,000円 | 179,000円 |

| 11〜20社 | 176,000円 | 30,000円 | 206,000円 |

| 21社以上 | 198,000円 | 35,000円 | 233,000円 |

法テラスの任意整理費用は、原則として報酬金は発生しません。ただし、過払い金を回収できた場合は報酬金が発生します。実際の費用は事件の内容や審査によって変わるため、必ずこの金額になるとは限りません。

法テラスを利用したい場合は、相談先の弁護士・司法書士が法テラスに対応しているかも確認しましょう。

債務整理の費用が払えないときの対処法|分割払い・後払い・法テラス

費用相場を見て「今すぐ払えない」と感じても、そこで諦める必要はありません。債務整理を扱う事務所では、分割払いに対応しているケースが多くあります。

主な選択肢は、分割払い、後払い、法テラスの立替制度です。それぞれ条件が異なるため、初回相談で自分の家計に合う支払い方法を確認しましょう。

| 方法 | 使える可能性があるケース | 確認すること |

|---|---|---|

| 分割払い | 依頼時にまとまった費用を用意できないが、毎月一定額なら支払える場合 | 初回金額、月額、支払回数、和解後の返済開始時期 |

| 後払い | 着手金や報酬の一部を、手続き開始後や和解後に支払いたい場合 | いつから支払うか、総額はいくらか、途中終了時の費用 |

| 法テラス | 収入・資産が一定基準以下で、制度の条件を満たす場合 | 利用条件、審査期間、対応している弁護士・司法書士かどうか |

分割払い・後払いで確認すべきポイント

弁護士・司法書士に依頼し、受任通知が送られると、貸金業者からの本人への直接の取立てが制限されます。その後、専門家の指示に従って返済を一時停止し、これまで返済に充てていたお金を事務所費用の分割払いに回す運用をするケースがあります。

ただし、すべての返済が当然に不要になるわけではありません。返済を止める範囲やタイミングは、整理対象の借入や債権者の種類によって変わるため、必ず依頼先の指示に従いましょう。

- 初回にいくら必要か

- 月々いくらから分割できるか

- 支払いが遅れた場合の扱いはどうなるか

- 和解後の債権者への返済と、事務所費用の支払いが重ならないか

- 送金代行を利用する場合、手数料がいくらかかるか

後払いに対応している場合でも、条件は事務所ごとに異なります。契約前に、いつから、いくらずつ、総額でいくら支払うのかを確認しましょう。

法テラスの立替制度を利用できるか確認する

収入や資産が一定基準以下などの条件を満たす場合、法テラスの民事法律扶助を利用できる可能性があります。弁護士・司法書士費用を法テラスが一時的に立て替え、利用者が後日分割で返済する制度です。

法テラスの立替費用は、原則として月5,000円から1万円程度で分割返済します。立替費用に利息はつきませんが、利用には審査があり、誰でも使える制度ではない点には注意が必要です。

| 家族人数 | 収入基準(東京都特別区・大阪市など) | 収入基準(その他地域) | 資産基準 |

|---|---|---|---|

| 1人 | 200,200円 | 182,000円 | 180万円以下 |

| 2人 | 276,100円 | 251,000円 | 250万円以下 |

| 3人 | 299,200円 | 272,000円 | 270万円以下 |

| 4人 | 328,900円 | 299,000円 | 300万円以下 |

上記は目安です。家賃、住宅ローン、医療費、教育費などの負担がある場合は、基準を満たす可能性があります。5人以上の家族では基準額に加算があります。

法テラスを利用するには、収入・資産が一定基準以下であること、勝訴の見込みがないとはいえないこと、民事法律扶助の趣旨に適することなどの条件があります。また、法テラスと契約している弁護士・司法書士でなければ利用できない場合があります。

分割払いを相談するときのメール例文

費用について相談しにくく感じるかもしれませんが、債務整理を扱う専門家は、費用の分割相談にも慣れています。無理に背伸びせず、月々いくらなら支払えるかを正直に伝えましょう。

件名:費用の分割払いについてのご相談(氏名:〇〇 〇〇) 〇〇法律事務所 ご担当者様 先日、債務整理の件で相談しました〇〇 〇〇です。 任意整理をお願いしたいと考えていますが、着手金を一括で支払うことが難しい状況です。 費用の分割払いや後払いに対応いただくことは可能でしょうか。 月々〇万円程度であれば支払える見込みです。 可能な支払い方法や回数、総額について教えていただけますと幸いです。 よろしくお願いいたします。 〇〇 〇〇

債務整理の相談先の選び方|費用比較で見る5つのポイント

債務整理の相談先は、ランキングの順位だけで決めるより、同じ条件で見積もりを取り、費用総額と説明の分かりやすさを比較することが大切です。

特に任意整理は、借入先の数によって費用が変わりやすい手続きです。1社あたりの費用だけでなく、減額報酬、実費、送金代行手数料、追加費用の条件まで確認しましょう。

| 比較項目 | 確認する内容 | 見落としやすい点 |

|---|---|---|

| 費用総額 | 着手金、報酬金、実費、送金代行手数料を含めた総額 | 「着手金0円」でも総額が安いとは限りません。 |

| 支払い方法 | 分割払い、後払い、法テラス対応の有無 | 和解後の返済と事務所費用が重なると家計が苦しくなります。 |

| 報酬の計算方法 | 減額報酬や過払金報酬の対象 | 将来利息のカット分を減額報酬に含めるか確認が必要です。 |

| 説明の分かりやすさ | メリットだけでなく、デメリットやリスクも説明してくれるか | 信用情報、保証人、銀行口座への影響を確認しましょう。 |

| 連絡体制 | 担当者、連絡方法、報告頻度、土日・夜間対応 | 契約後に連絡が取りにくいと不安が大きくなります。 |

比較するときは、最低でも2〜3社に同じ質問をして、回答をメモしておくと判断しやすくなります。下の表をコピーして使うと、相談先ごとの違いを整理できます。

| 確認項目 | 事務所A | 事務所B | 事務所C |

|---|---|---|---|

| 任意整理の費用総額 | |||

| 着手金・報酬金の内訳 | |||

| 減額報酬の有無 | |||

| 実費・送金代行手数料 | |||

| 分割払い・後払いの条件 | |||

| 法テラス対応の有無 | |||

| 受任通知の発送時期 | |||

| 手続き中の連絡方法 | |||

| 説明で不安が残った点 |

費用だけでなく、「質問に対して具体的に答えてくれるか」「不利な点も説明してくれるか」「契約を急がせないか」も、相談先を選ぶうえで重要です。

債務整理の口コミ・ランキングサイトを見るときの注意点

インターネットには、債務整理に関する口コミやランキングが多くあります。候補を探すうえでは役立ちますが、すべてをそのまま信じるのは避けましょう。

情報を見るときは、公的機関や公式サイトを優先し、口コミはあくまで利用者の感想として参考にするのが安全です。

| 情報源 | 見方 |

|---|---|

| 公的機関 | 法テラス、裁判所、e-Gov法令検索など。制度や費用基準の確認に向いています。 |

| 公式サイト | 法律事務所・司法書士事務所の料金表や相談方法を確認できます。 |

| 専門家の記事 | 弁護士・司法書士が監修しているか、更新日や根拠があるかを確認します。 |

| 比較・ランキングサイト | 広告表記、選定基準、料金の更新時点を確認して参考にします。 |

| SNS・口コミ | 個人の感想です。事実ではなく傾向として見ましょう。 |

ランキングサイトはPR表記と評価基準を確認する

ランキングサイトを見るときは、その情報が広告ではないか、評価基準が明確かを確認しましょう。

| 見る場所 | 確認ポイント |

|---|---|

| 記事タイトル付近 | 「PR」「広告」「AD」などの表記があるか |

| ランキングの説明欄 | 選定基準や配点が具体的に書かれているか |

| 料金表 | いつ時点の料金情報か、税込・税別の記載があるか |

| 紹介文 | メリットだけでなく、追加費用やデメリットにも触れているか |

PR表記は、タイトル付近や記事末尾、紹介枠の隅などに小さく書かれていることもあります。ランキング順位だけでなく、公式サイトの料金表や初回相談の説明も合わせて確認しましょう。

Googleマップの口コミは「事実」ではなく「傾向」で見る

Googleマップの口コミは、実際に相談した人の感想として参考になります。ただし、すべてが事実とは限りません。

- 同じ内容が複数あるかを見る

-

「連絡が遅い」「説明が丁寧だった」など、同じ内容の口コミが複数ある場合は、傾向として参考になります。

- 極端な評価だけで判断しない

-

短期間に高評価ばかりが集中していたり、具体性のない低評価が続いていたりする場合は、慎重に見ましょう。

- 低評価の内容を初回相談で確認する

-

「見積もりが不透明だった」「連絡が遅かった」など、具体的な不満は初回相談で確認すべきポイントになります。

口コミで気になった点は、公式サイトの料金表や初回相談で確認しましょう。口コミだけで依頼先を決めないことが大切です。

初回相談で確認すべき質問リスト

複数の事務所を比較するため、初回相談では同じ質問をして、回答をメモしておきましょう。前掲の比較検討シートに書き込むと、事務所ごとの違いが分かりやすくなります。

費用・支払いに関する質問

- 私の場合、任意整理の費用は総額でいくらになりますか?

- 着手金、報酬金、減額報酬、実費の内訳を教えてください。

- 減額報酬は、将来利息のカット分も計算対象に含まれますか?

- 費用は分割払いや後払いにできますか?

- 和解が成立しなかった場合や途中で依頼を終了した場合、費用はどうなりますか?

手続きの進行・リスクに関する質問

- 依頼したら、受任通知はいつ頃送ってもらえますか?

- 和解が成立した場合、月々の返済額はいくらになりそうですか?

- 信用情報にはどのような影響がありますか?

- 銀行口座や保証人に影響が出る借入はありますか?

- 手続き中の連絡方法や報告頻度を教えてください。

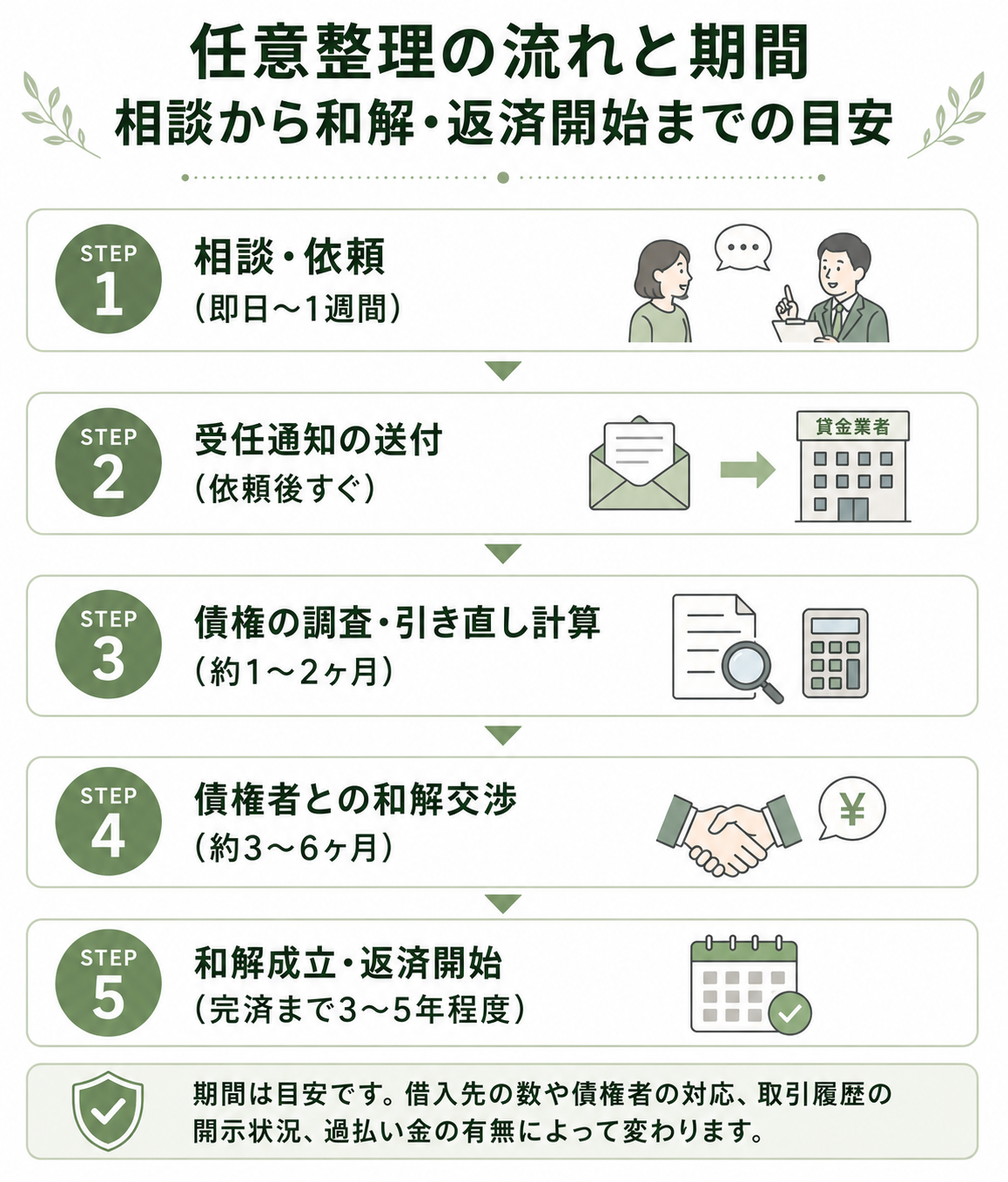

任意整理の流れと期間|相談から和解・返済開始までの目安

ここでは、任意整理の進行手順と、依頼から和解・返済開始までにかかる期間の目安を確認します。

■任意整理のステップと期間の目安

借入状況や家計を整理し、任意整理が適しているか確認します。

貸金業者からの本人への直接の取立てが制限されます。

取引履歴を取り寄せ、利息制限法に基づいて正しい借金額を確認します。

将来利息のカットや3〜5年程度での分割返済を交渉します。

和解内容に基づいて返済を再開します。完済までの期間は通常3〜5年程度が目安です。

上記の期間は目安です。借入先の数、債権者の対応、取引履歴の開示状況、過払い金の有無によって変わります。

ステップ1:相談・依頼〜受任通知

受任通知とは、弁護士・司法書士が依頼を受けたことを債権者に知らせる通知です。

貸金業法では、貸金業者が受任通知を受け取った後、正当な理由なく本人へ直接取り立てを行うことが制限されています。これにより、督促の電話や郵便が止まることが期待できます。

多くの事務所では、正式に依頼した当日から数営業日以内に受任通知を発送します。初回相談時に「依頼した場合、いつ受任通知を送付してもらえますか?」と確認しておくと安心です。

ステップ2:債権の調査・引き直し計算〜和解交渉

受任通知を送付した後、弁護士・司法書士は債権者から取引履歴を取り寄せます。

取引履歴をもとに、利息制限法の上限金利で利息を計算し直し、正しい借金額を確認します。上限金利は元本額に応じて年15%〜20%です。この計算により、借金が減ったり、過払い金が見つかったりする場合があります。

そのうえで、将来利息のカットや、残った元金を3年〜5年程度で分割返済する内容で債権者と交渉します。交渉中は、専門家の指示に従って債権者への返済を一時停止し、事務所費用の積立を行うケースもあります。

ステップ3:和解成立〜返済開始

債権者との交渉がまとまると、和解書を取り交わします。その後は、和解書に記載された金額と期日に従って返済を再開します。

任意整理で将来利息がカットされると、毎月の返済が元金に充てられやすくなります。完済までの期間は交渉内容によりますが、通常は3年から5年程度になるケースが多いです。

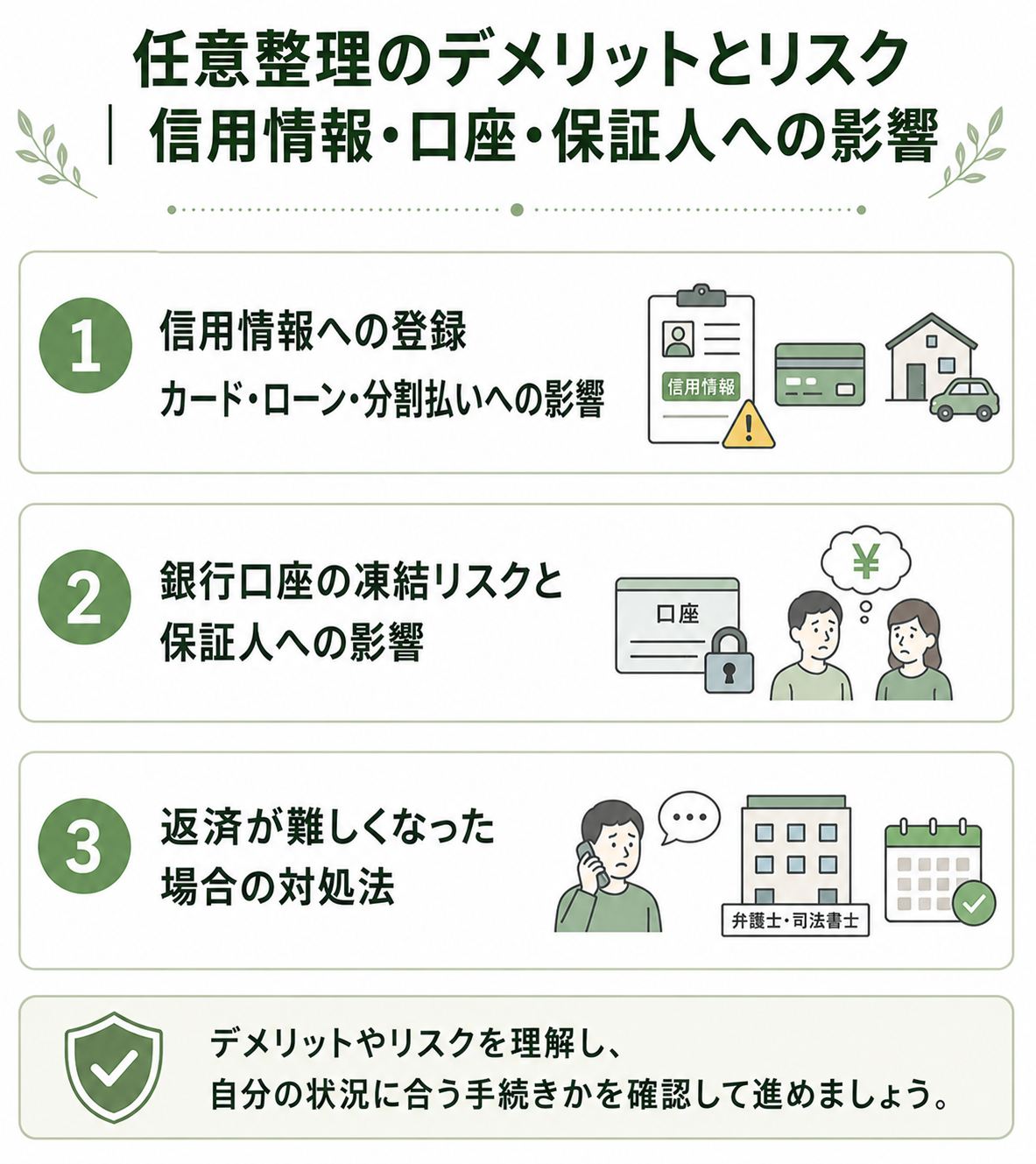

任意整理のデメリットとリスク|信用情報・口座・保証人への影響

任意整理は、将来利息のカットや返済期間の見直しによって、毎月の返済負担を軽くできる可能性がある手続きです。

一方で、信用情報への登録や、銀行口座・保証人への影響など、事前に知っておきたい注意点もあります。メリットだけで判断せず、自分の借入状況に合う手続きかどうかを確認してから進めましょう。

信用情報への登録|カード・ローン・分割払いへの影響

任意整理をすると、信用情報機関に事故情報が登録される可能性があります。一般的には「ブラックリストに載る」と表現されることがありますが、実際にそのような名簿があるわけではなく、信用情報に一定期間記録が残る状態を指します。

登録期間は、信用情報機関や登録される情報の種類によって異なります。

CICではクレジット情報が契約期間中および契約終了後5年以内、JICCでも契約継続中および契約終了後5年以内とされています。

全国銀行個人信用情報センターでは、取引情報は契約期間中および契約終了日から5年を超えない期間、官報情報は破産・民事再生手続開始決定の日から7年を超えない期間とされています。

その間は、新しいクレジットカードを作りにくくなったり、住宅ローン・自動車ローン・カードローンの審査に通りにくくなったりする可能性があります。スマートフォン本体の分割払いが利用できないケースもあります。

また、任意整理の対象にしなかったクレジットカードでも、更新時や途上与信のタイミングで利用できなくなることがあります。生活に必要な決済手段は、事前にデビットカード、家族カード、チャージ式のQRコード決済などへ切り替えられるか確認しておくと安心です。

自分の信用情報がどのように登録されているか不安な場合は、CICやJICC、全国銀行個人信用情報センターに情報開示を請求して確認できます。

銀行口座の凍結リスクと保証人への影響

任意整理は裁判所を通さない手続きのため、手続きをしただけで、すべての銀行口座が直ちに凍結されるわけではありません。

ただし、銀行カードローンなどを任意整理の対象にする場合は注意が必要です。借入先の銀行に預金口座を持っていると、その口座が一時的に凍結され、預金と借金が相殺される可能性があります。

給与振込口座や公共料金の引落口座として使っている場合、生活に支障が出ることもあります。銀行カードローンを整理対象にする可能性があるなら、依頼前に給与振込や引落口座を別の銀行へ変更しておくか、専門家に確認してから進めましょう。

もう一つ注意したいのが、保証人への影響です。任意整理では、整理する借金を選べます。しかし、保証人がついている借金を対象にすると、債権者から保証人へ請求が行く可能性があります。

奨学金や保証人付きローンがある場合は、自己判断で整理対象に含めないことが大切です。保証人に迷惑をかけたくない場合は、その借金を任意整理の対象から外せるか、弁護士や司法書士に必ず確認しましょう。

返済が難しくなった場合の対処法

任意整理で和解した後も、病気、失業、転職、家計の変化などによって、返済を続けるのが難しくなることがあります。

その場合に避けたいのは、連絡しないまま滞納してしまうことです。和解内容によっては、一定回数以上滞納すると和解が失効し、残額の一括請求や遅延損害金の請求につながる可能性があります。

支払いが難しいと分かった時点で、まずは依頼した弁護士・司法書士に連絡しましょう。一時的な収入減であれば、債権者と返済条件を再調整できる可能性があります。

一方で、今後も返済の見込みが立たない場合は、任意整理のまま続けるより、個人再生や自己破産など別の手続きを検討した方がよいケースもあります。

返済が苦しくなったときは、「もう失敗した」と考える必要はありません。大切なのは、早めに状況を共有し、次に取れる手段を確認することです。

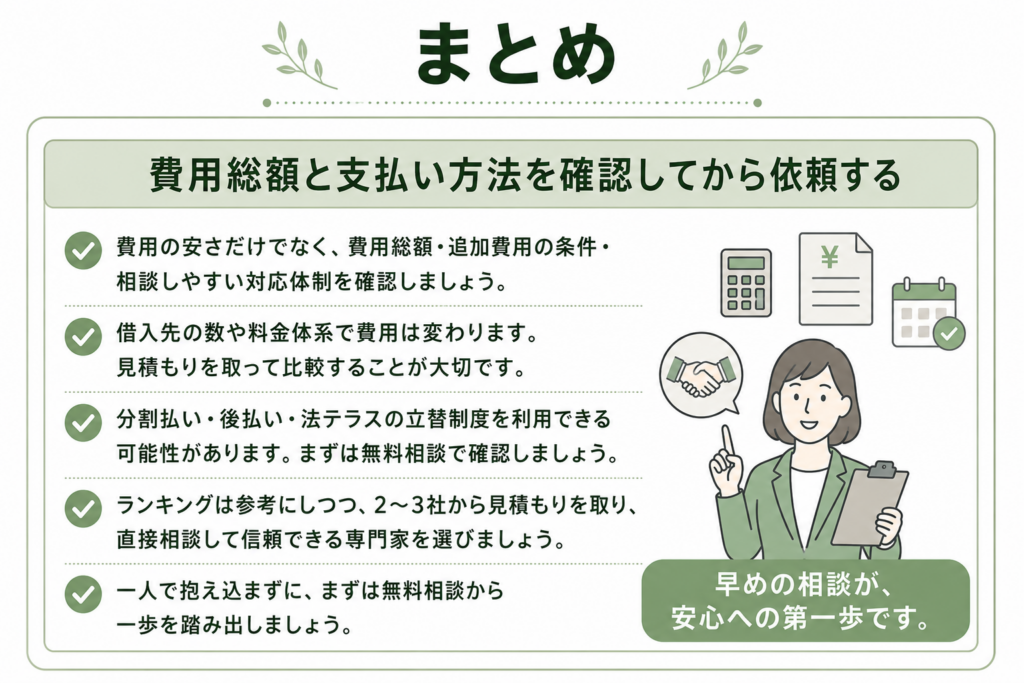

費用総額と支払い方法を確認してから依頼する

債務整理、特に任意整理の相談先を選ぶときは、費用の安さだけで決めないことが大切です。確認すべきなのは、総額の分かりやすさ、追加費用の条件、相談しやすい対応体制です。

任意整理の費用は、借入先の数や事務所の料金体系によって変わります。法テラスの費用目安や各事務所の料金表は参考になりますが、最終的には自分の借入状況に合わせた見積もりを取る必要があります。

費用を今すぐ一括で払えない場合でも、分割払い、後払い、法テラスの立替制度を利用できる可能性があります。まずは無料相談で、費用総額と支払い方法を確認しましょう。

ランキングサイトは候補探しの参考にしつつ、最低でも2〜3社から見積もりを取り、直接相談したうえで、説明が分かりやすく信頼できる専門家を選ぶことが現実的です。

借金の問題は、一人で抱え込むほど精神的な負担が大きくなります。まずは無料相談を利用し、自分の場合にどの手続きが合うのか、費用はいくらかかるのかを確認するところから始めてください。

\ 相談料・着手金0円!/

債務整理の費用に関するよくある質問(FAQ)

最後に、債務整理の費用についてよくある質問に答えます。

\ 相談料・着手金0円!/

出典

法テラス「任意整理 費用の目安」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「法テラスのことについて」

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

日本司法書士会連合会「債務整理事件の処理に関する指針の解説」

e-Gov法令検索「貸金業法」

e-Gov法令検索「利息制限法」

CIC「CICが保有する信用情報」

JICC「JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?」

全国銀行協会「センターの概要|全国銀行個人信用情報センター」

東京地方裁判所「郵便切手及び予納金一覧」

裁判所「司法統計年報」