- カードローンを債務整理した場合の影響

- 銀行系カードローン特有の口座凍結リスクや信用情報への登録期間

- 住宅ローンなど他のローンへの影響

- 手続き前後に準備すべきこと

カードローンの返済が苦しく、「このまま払い続けられるのか」「債務整理をしたら生活はどうなるのか」と不安を抱えていませんか。とくに銀行系カードローンでは、「給与口座が凍結されたら困る」といった固有の悩みも生じやすくなります。

カードローンを債務整理すると、信用情報への登録、クレジットカードやローン審査への影響、銀行口座の凍結、保証会社への請求移行など、生活に関わる影響が起こる可能性があります。

一方で、事前に準備すれば、生活への影響を抑えながら返済計画を立て直せる可能性もあります。

本記事では、公的機関や信用情報機関の情報をもとに、カードローンを債務整理した場合に起こり得る影響と、手続きの前後で何をすべきかを時系列で解説します。

なお、債務整理の適切な手続きは、借入先、収入、資産、住宅ローン、保証人の有無によって変わります。本記事は一般的な情報であり、個別の判断は弁護士・司法書士などの専門家に相談してください。

カードローン債務整理の基本

カードローンの返済が困難になった場合、法的手続きや債権者との交渉を通じて返済負担を軽減する方法を「債務整理」といいます。

債務整理には複数の方法があります。本記事では、カードローンの整理で検討されやすい「任意整理」「個人再生」「自己破産」の3つを中心に解説します。

まずは、本文で使う基本的な用語を確認しておきましょう。

| 用語 | 意味 |

|---|---|

| カードローン | 銀行や消費者金融などが提供する、使い道が原則自由な個人向け融資サービスです。 |

| 債権者 | お金を貸した側のことです。 銀行、消費者金融、保証会社、債権回収会社などが該当します。 |

| 受任通知 | 弁護士や司法書士が、代理人として債務整理を受任したことを債権者へ知らせる通知です。 貸金業者では、通知後に本人へ直接取立てを行うことが制限されます。 |

| 途上与信 | 契約後に、カード会社や金融機関が利用者の信用状態を確認することです。 クレジットカードの更新や利用停止の判断に関わることがあります。 |

債務整理の3つの種類とは

カードローンの債務整理では、主に任意整理、個人再生、自己破産が検討されます。どの手続きが向いているかは、借入総額、収入、資産、住宅ローン、保証人の有無によって変わります。

| 手続き | 主な効果 | 注意点 | 信用情報への影響 |

|---|---|---|---|

| 任意整理 | 将来利息のカットや返済期間の見直しを目指す | 元本は残るのが一般的。 債権者が同意しない場合もある | 手続き内容や延滞状況により、一定期間登録される可能性がある |

| 個人再生 | 裁判所を通じて、元本を含めた借金を減額できる可能性がある | 安定収入が必要。 官報に氏名・住所が掲載される | 手続開始決定や返済状況などが登録される可能性がある |

| 自己破産 | 免責が認められれば、原則として借金の返済義務がなくなる | 一定額以上の財産処分、資格制限、官報掲載が生じる場合がある | 破産手続開始決定や免責などの情報が登録される可能性がある |

個人再生は、住宅ローン特則を利用できる場合、住宅ローンを支払い続けながら他の借金を整理できる可能性があります。ただし、住宅ローン以外の借金が5,000万円以下であること、継続的な収入があることなどの要件があります。

自己破産では、免責が認められても税金や養育費など一部の債務は免責されません。また、借金の原因や財産状況によっては、免責不許可事由が問題になることがあります。

なお、債務整理には特定調停という方法もあります。本記事では、カードローンで相談されることが多い3つの手続きに絞って解説します。

銀行系・消費者金融系カードローンの違い

カードローンには、銀行が提供する銀行系カードローンと、消費者金融会社が提供する消費者金融系カードローンがあります。

債務整理で特に注意したいのは、銀行系カードローンの「口座凍結」と「相殺」のリスクです。相殺とは、銀行が持っている貸付金の請求権と、利用者が銀行に持っている預金債権を差し引きすることです。

銀行系カードローンを債務整理の対象にすると、同じ銀行に預金口座がある場合、口座が一時的に凍結され、預金残高が借入残高に充当される可能性があります。

| 比較項目 | 銀行系カードローン | 消費者金融系カードローン |

|---|---|---|

| 主な貸主 | 銀行 | 消費者金融会社 |

| 保証会社 | 保証会社が付くことが多い | 保証会社が付かない商品もある |

| 口座凍結リスク | 借入先銀行の口座で発生する可能性がある | 消費者金融自体は銀行口座機能を持たないため、同様の口座凍結は通常起きにくい |

| 相殺リスク | 借入先銀行の預金と相殺される可能性がある | 通常は銀行預金との相殺は起きにくい |

| 信用情報機関 | KSCに加え、保証会社経由でCIC・JICCに関わることがある | CIC・JICCが中心 |

上記は一般的な傾向です。実際の取り扱いは、銀行・保証会社・契約内容によって異なります。銀行系カードローンを整理する場合は、給与口座や生活費の引落口座を事前に分けておくことが重要です。

任意整理で期待できる3つの効果

債務整理の中でも、カードローンの整理で選ばれやすいのが任意整理です。交渉がまとまった場合、主に「将来利息のカット」「分割回数の見直し」「督促の停止」という3つの効果が期待できます。

| 効果 | 内容 | 注意点 |

|---|---|---|

| 将来利息の減免交渉 | 和解後に発生する将来利息のカットを目指します。 利息がカットされれば、返済した分が元本に充てられやすくなります。 | 必ず全額カットされるとは限りません。 |

| 返済期間の見直し | 残った元本を無理なく返済できるよう、36回〜60回程度の分割返済を目指すことが多いです。 | 債権者の方針や借入状況によって条件は変わります。 |

| 督促・取立ての停止 | 受任通知が貸金業者に届くと、本人への直接取立ては原則として制限されます。 | 銀行、保証会社、税金など、債権の種類により対応が異なります。 |

ただし、任意整理はあくまで交渉です。債権者が必ず応じるわけではなく、元本そのものが減るケースは一般的ではありません。任意整理で返済が難しい場合は、個人再生や自己破産を含めて検討する必要があります。

信用情報への登録と審査への影響

債務整理を考える上で、多くの方が心配するのが信用情報への影響です。俗に「ブラックリストに載る」と言われる状態です。

ただし、「ブラックリスト」という名前の名簿が存在するわけではありません。一般には、信用情報機関に延滞、保証履行、債務整理、破産手続開始決定などの情報が登録され、審査で不利になりやすい状態を指します。

日本の主な信用情報機関は、CIC・JICC・KSCの3つです。

| 信用情報機関 | 主な加盟業態 | カードローンとの関係 |

|---|---|---|

| CIC | クレジットカード会社、信販会社、消費者金融など | クレジットカードや信販系の取引情報に関わりやすい |

| JICC | 消費者金融、クレジット会社、保証会社など | 消費者金融や保証会社の取引情報に関わりやすい |

| KSC | 銀行、信用金庫、信用組合、農協など | 銀行系カードローンや銀行ローンに関わりやすい |

3つの信用情報機関は、CRINなどの情報交流を行っています。ただし、すべての情報が一律に共有されるわけではありません。主に延滞や代位弁済などの情報、本人申告情報などが交流の対象とされています。

事故情報として扱われやすい主なケースは、以下のとおりです。

| ケース | 内容 |

|---|---|

| 長期の延滞 | CICの開示報告書説明では、返済日より61日以上または3か月以上の支払遅延などが「異動」として説明されています。 |

| 代位弁済 (保証履行) | 返済できなくなり、保証会社が本人に代わって銀行などへ返済した状態です。 |

| 債務整理 | 任意整理、個人再生、自己破産などにより、支払条件の変更や法的手続きが登録されることがあります。 |

| 強制解約 | 長期延滞や規約違反などにより、カードやローン契約が強制的に解約された状態です。 |

任意整理で対象から外したクレジットカードが、直ちに使えなくなるとは限りません。しかし、カード会社は途上与信で定期的に信用情報を確認するため、更新時や途上与信のタイミングで利用停止になる可能性があります。

そのため、債務整理を検討する段階で、クレジットカードに依存しない支払い方法へ切り替える準備が必要です。

| 代替手段 | 使い方の例 | 注意点 |

|---|---|---|

| 口座振替 | 公共料金、携帯料金、保険料などを銀行口座から引き落とす | 口座凍結リスクのない生活用口座に設定する |

| 請求書払い | コンビニ払いや銀行振込で支払う | 支払期日を忘れないよう管理する |

| デビットカード | 銀行口座から即時引き落としで支払う | 口座残高の範囲内で利用する |

| 家族カード | 家族の本会員カードに紐づくカードを利用する | 発行可否や確認方法はカード会社の規約・運用によって異なる |

登録期間と回復後も審査に落ちる理由

信用情報の登録期間は、信用情報機関と情報の種類によって異なります。主な目安は以下の通りです。

| 信用情報機関 | 主な登録期間の目安 | 補足 |

|---|---|---|

| CIC | クレジット情報は契約期間中および契約終了後5年以内 | 延滞、保証履行、破産手続開始決定などが「異動」として表示されることがあります。 |

| JICC | 契約継続中および契約終了後5年以内 | 債務整理、保証履行、強制解約、破産申立などの取引事実に関する情報が登録対象になります。 |

| KSC | 取引情報は契約期間中および契約終了日等から5年を超えない期間 官報情報は決定日から7年を超えない期間 | 官報情報には、破産・民事再生手続開始決定が含まれます。 |

これらの期間はあくまで目安です。登録内容や反映タイミングは、金融機関のデータ更新によって変わります。自分の正確な情報を確認したい場合は、CIC・JICC・KSCへ本人開示を請求しましょう。

また、信用情報機関の事故情報が消えた後でも、審査に通らないケースがあります。理由の一つが、金融機関が独自に保有する社内情報です。

社内情報とは、過去の取引履歴や債務整理の事実などを、金融機関やグループ会社が自社内で管理している情報を指します。一般に「社内ブラック」と呼ばれることもありますが、保有期間や共有範囲は公表されていません。

そのため、信用情報が回復した後でも、過去に債務整理した銀行やそのグループ会社への申し込みは審査が厳しくなる可能性があります。新たにカードやローンを申し込む前には、本人開示で信用情報を確認し、過去にトラブルのあった金融機関を避けることも検討しましょう。

銀行系カードローンの特有リスクは?

銀行系カードローンの債務整理では、消費者金融系にはない注意点があります。特に、口座凍結、預金との相殺、保証会社への請求移行は、生活に直結するため事前準備が重要です。

実際の取り扱いは、各銀行の約款や保証委託契約によって異なります。ここでは一般的に起こり得るリスクとして解説します。

口座凍結・相殺の仕組みと生活口座の切り替え

銀行系カードローンを債務整理の対象にすると、その銀行にある預金口座が一時的に凍結される可能性があります。

口座凍結が起こると、引き出し、振込、口座振替などができなくなる場合があります。さらに、銀行が預金残高とカードローン残高を相殺すると、預金が借金の返済に充てられます。

特に注意が必要なのは、カードローンの借入先銀行を給与振込口座や家賃・公共料金の引落口座にしている場合です。給与が入っても引き出せない、家賃や光熱費の支払いが滞る、といった生活上の問題が起こり得ます。

銀行系カードローンを整理する場合は、専門家へ依頼する前に次の準備を進めておきましょう。

| 準備すること | 具体的な対応 |

|---|---|

| 預金の移動 | 借入先銀行口座に給与や生活費を残したままにせず、当面の生活費を別口座へ移しておきます。 |

| 給与振込先の変更 | 勤務先で、借入先とは無関係の銀行口座へ給与振込先を変更します。 |

| 公共料金・家賃等の引落先変更 | 新しい生活用口座からの引き落とし、または請求書払いへ切り替えます。 |

| サブスク・携帯料金の支払い変更 | クレジットカード払いになっているものは、口座振替、請求書払い、デビットカード払いなどへ変更します。 |

保証会社へ請求が移る仕組み(債権移管)

多くの銀行系カードローンには保証会社が付いています。利用者が返済できなくなった場合、保証会社が銀行に対して代わりに返済します。これを代位弁済または保証履行といいます。

代位弁済が行われると、返済を求める相手は銀行から保証会社へ移ります。以後は、保証会社または保証会社が委託した債権回収会社に対して返済や交渉を行うことになります。

| 段階 | 起こること |

|---|---|

| 1. 延滞 | カードローンの返済が滞る。 |

| 2. 保証会社が銀行へ支払い | 銀行が保証会社に請求し、保証会社が銀行へ一括返済する。 |

| 3. 請求先が保証会社へ移る | 以後は、保証会社または債権回収会社に対して返済や交渉を行う。 |

| 4. 信用情報への登録 | 信用情報機関に「代位弁済」や「保証履行」といった情報が登録される可能性がある。 |

保証会社がどの会社かによって、任意整理の和解条件や分割回数は変わります。銀行名だけで判断せず、保証会社名も確認しておくことが大切です。

任意整理で月返済額が減らない・増える可能性

任意整理は、将来利息をカットし、月々の返済負担を下げることを目指す手続きです。しかし、銀行系カードローンでは、思ったほど月額が下がらない場合があります。

主な理由は、保証会社が長期分割に消極的な場合があること、銀行系カードローンは元々の金利が低い場合があること、限度額が大きく元本が多額になりやすいことです。

例えば、元本100万円を60回で返済できれば、月額は約16,700円です。一方、36回での返済を求められると、月額は約27,800円になります。現在の返済額によっては、任意整理後の方が月額負担が重くなる可能性もあります。

任意整理では返済継続が難しい場合は、元本の減額を目指す個人再生や、返済義務の免除を目指す自己破産も検討する必要があります。

住宅ローン・他のローンへの影響は?

カードローンの債務整理を考える際、「今返済中の住宅ローンや自動車ローンはどうなるのか」と不安に感じる方も多いです。

特に、借入先が同じ銀行グループだった場合の影響を心配される方も少なくありません。

同じ銀行・グループ会社での審査への影響

カードローンと住宅ローンを同じ銀行、または同じ金融グループで契約している場合は注意が必要です。

信用情報機関の事故情報が消えた後でも、債務整理の対象とした銀行やグループ会社には、社内情報として過去の取引履歴が残る可能性があります。

そのため、将来その銀行で住宅ローンの借り換えや新規ローンを申し込む場合、審査に影響する可能性があります。社内情報の保存期間や共有範囲は公表されていないため、正確な期間を知ることは難しいです。

信用情報が回復した後にローンを検討する場合は、まず本人開示で信用情報を確認し、債務整理の対象にした金融機関・保証会社・グループ会社を避けることも現実的な選択肢です。

住宅ローンを対象から外せるかの判断基準

任意整理では、交渉する債権者を選べるのが特徴です。そのため、住宅ローンを払い続けながら、カードローンだけ任意整理することは検討できます。

ただし、住宅ローンを残せるかどうかは、借入先、保証会社、契約条項、返済状況によって変わります。特に、カードローンと住宅ローンが同じ銀行や同じ保証会社に関係している場合は、口座凍結、相殺、期限の利益喪失のリスクを確認する必要があります。

期限の利益の喪失とは、分割払いを続ける権利を失い、一括返済を求められる状態をいいます。住宅ローン契約では、返済遅延や信用状態の悪化などを期限の利益喪失事由として定めていることがあります。

住宅を残したい場合は、任意整理だけでなく、個人再生の住宅ローン特則を検討するケースもあります。住宅ローンの扱いは複雑なため、自己判断で進めず、必ず弁護士や司法書士に相談しましょう。

※実際の約款では、自行・他行を問わず「債務の返済が遅延した場合」に期限の利益を失う旨が記載されていることがあります。

任意整理中・前後のタイミング別注意点

任意整理をスムーズに進めるには、「相談前」「依頼後〜和解前」「和解後」のタイミングごとに、やるべきことと避けるべきことを分けて考えることが大切です。

特に、依頼後に新たな借り入れをしたり、一部の債権者だけに返済したりすると、和解交渉や将来の個人再生・自己破産に悪影響が出る可能性があります。

借入先・残高・毎月の返済額・家計状況を整理します。銀行系カードローンを整理する場合は、生活口座の変更準備も進めます。

新規借入、クレジットカードの利用、一部の債権者だけへの返済は避けます。返済や支払いに迷う場合は、自己判断せず専門家に確認しましょう。

和解で決まった返済を継続します。残高不足や急な支払い困難が起きた場合は、早めに依頼先や債権者へ相談します。

相談前に準備しておくこと

専門家に相談する前に、借入状況や家計を整理しておくと、手続きの見通しを確認しやすくなります。

すべての資料が完璧に揃っていなくても相談は可能ですが、「どこから・いくら借りているか」はできるだけ正確に把握しておきましょう。

- 借入状況

- 借入先、残高、契約日、金利、毎月の返済額、延滞の有無をまとめます。契約書、請求書、督促状があれば手元に用意しましょう。

- 収入状況

- 直近2〜3か月分の給与明細、源泉徴収票、確定申告書などを準備します。任意整理後に返済を続けられるか、個人再生を利用できるかを判断する材料になります。

- 家計状況

- 家賃、食費、光熱費、通信費、保険料など、毎月の支出を整理します。通帳の入出金履歴や家計簿があると、返済に回せる金額を確認しやすくなります。

- 資産状況

- 預金通帳、保険証券、不動産資料、車検証などを確認します。個人再生や自己破産を検討する場合、財産の価値が手続きに影響することがあります。

法テラスでも、債務整理の相談時に準備する資料として、債権者一覧表、督促状、給与明細、預貯金通帳、契約書、家計簿などを案内しています。

依頼後〜和解前にしてはいけないこと

弁護士や司法書士に依頼した後、和解交渉が成立するまでの間は、返済能力や手続きの公平性を疑われる行動を避ける必要があります。

新規の借り入れ・キャッシングはしない

返済が苦しいからといって新たに借り入れをすると、返済能力や返済意思を疑われ、和解交渉に悪影響が出る可能性があります。

生活費が足りない場合は、新たな借入ではなく、家計の見直し、公的相談窓口、依頼した専門家への相談を優先しましょう。

クレジットカードの駆け込み利用はしない

手続き直前や依頼後にクレジットカードを利用すると、債権者や裁判所から問題視されることがあります。

携帯料金、公共料金、サブスクなどをカード払いにしている場合は、口座振替、請求書払い、デビットカード払いへ切り替えましょう。

一部の債権者だけに返済しない

特定の債権者だけを優先して返済すると、個人再生や自己破産で「偏頗弁済」として問題になる場合があります。

家族や友人からの借金も含め、返済してよいか迷う場合は、必ず専門家に確認してから判断しましょう。

資産隠しや虚偽申告はしない

財産や収入を隠したり、事実と違う説明をしたりすると、手続きが進まないだけでなく、自己破産で免責が認められないなど重大な問題につながる可能性があります。

預金、保険、車、不動産、副収入などは、分かる範囲で正確に伝えましょう。

和解後に注意すること

任意整理の和解が成立すると、決められた金額を毎月返済していくことになります。和解後に滞納すると、一括請求や再交渉が必要になる可能性があるため、返済管理が重要です。

- 返済口座の残高を確認する

- 自動振替の場合は、引き落とし日の前日までに残高を確認します。振込返済の場合は、振込日をカレンダーに登録しておくと安心です。

- 返済が難しいときは早めに連絡する

- 病気、失業、急な出費で返済が難しくなった場合は、放置せず、依頼した専門家や債権者に早めに相談します。

- 生活費と返済資金を分ける

- 生活口座と返済用口座を分けると、返済資金の使い込みや残高不足を防ぎやすくなります。

- 家計簿を続ける

- 収入と支出を見える化し、毎月の返済が家計を圧迫していないかを確認します。

- 完済後は信用情報を確認する

- 完済後、一定期間が経過したら、CIC・JICC・KSCで本人開示を行い、登録内容を確認しましょう。

任意整理は、和解して終わりではありません。完済まで返済を続けられるよう、家計を定期的に見直し、支払いが難しくなりそうなときは早めに相談することが大切です。

債務整理で返済額はいくら減る?事例で確認

任意整理を行った場合、返済額がどの程度変わる可能性があるのか、モデルケースで確認してみましょう。

以下はあくまで試算例です。実際の和解条件は、借入先、取引期間、延滞状況、収入、返済能力によって大きく変わります。

モデルケース:残元本120万円、金利(年)18.0%、残返済期間36回の場合

| 項目 | 任意整理前 (元利均等返済) | 任意整理後 (将来利息カット・60回分割想定) |

|---|---|---|

| 月々の返済額 (目安) | 約43,400円 | 20,000円 |

| 返済総額 (目安) | 約156万円 (うち利息約36万円) | 120万円 (元本のみ) |

| 返済期間 | 36回(3年) | 60回(5年) |

このケースでは、将来利息がカットされ、返済期間を5年に延ばせると、月々の返済額は約23,400円軽くなる計算です。

ただし、任意整理で必ず60回分割になるわけではありません。36回での和解しかできない場合や、一部利息が残る場合もあります。専門家に相談する際は、自分の借入先ごとの条件で試算してもらいましょう。

任意整理の和解条件の例

任意整理の交渉では、主に分割回数、将来利息、遅延損害金、初回入金時期などが話し合われます。

| 交渉項目 | 一般的な和解条件の例 |

|---|---|

| 分割回数 | 36回(3年)〜60回(5年)程度を目指すことが多いです。 |

| 将来利息 | 全額カットを目指しますが、一部残る場合もあります。 |

| 遅延損害金 | 免除または減額を目指すことがあります。 |

| 初回入金時期 | 和解成立の翌月または翌々月などです。 |

条件は、債権者の方針や取引状況によって変わります。取引期間が短い場合、すでに長期延滞している場合、直前に借り増しをしている場合などは、交渉が難しくなることがあります。

返済総額・月額がどう変わるかの見方

任意整理で返済額がどう変わるかは、通常返済の総額と任意整理後の総額を比較すると分かりやすくなります。

通常返済の総額は「残っている元本+今後支払う利息」です。任意整理で将来利息が全額カットされた場合、返済総額は原則として残っている元本が目安になります。

任意整理後の月額は、「残っている元本÷和解で決まった分割回数」で考えます。例えば、カードローンの元本が80万円残っており、60回分割で和解できた場合、月々の返済額は「80万円÷60回=約13,400円」となります。

任意整理で重要なのは、「将来利息がどうなるか」と「元本を何回で返すか」の2点です。

手続き別の向き不向きと判断フロー

どの手続きを選ぶべきかは、収入、借金総額、住宅の有無、保証人、財産状況によって変わります。以下のフローは、大まかな目安として確認してください。

はい → STEP2へ

いいえ → STEP3へ

はい → 個人再生(住宅ローン特則)を検討

いいえ → 自己破産や任意売却なども含めて専門家に相談

はい → 任意整理を検討

いいえ → STEP4へ

はい → 自己破産を含めて相談

判断できない → 専門家に相談

このフローは、あくまで簡易的な目安です。ギャンブルや浪費が借金の原因に含まれる場合でも、直ちに自己破産ができないと決まるわけではありません。

免責不許可事由に関わる可能性はありますが、裁判所の判断で免責が認められることもあります。自己判断せず、専門家に相談しましょう。

任意整理が向いている人・向いていない人

| 任意整理が向いている人 | 任意整理が向いていない人 |

|---|---|

| 安定した収入があり、返済を継続する意思がある人 | 安定した収入がない、または失業中の人 |

| 借金の元本を3〜5年程度で返済できる見込みがある人 | 借金の元本が大きすぎて、3〜5年で返済できる金額ではない人 |

| 将来利息をカットすれば完済の目処が立つ人 | 家計が慢性的に赤字で、返済原資を捻出できない人 |

| 保証人付きの借金を対象から外したい人 | 債権者数が多い、または交渉に応じない可能性が高い債権者がいる人 |

| 自己破産のような資格制限を避けたい人 | 元本そのものを大きく減額しないと生活再建が難しい人 |

任意整理が難しい場合は、元本を大幅に減らせる可能性がある「個人再生」や、返済義務の免除を目指す「自己破産」を検討することになります。

個人再生・自己破産を検討する基準

任意整理での解決が難しい場合は、裁判所を通じた手続きである個人再生や自己破産を検討します。

| 手続き | 検討しやすいケース | 注意点 |

|---|---|---|

| 個人再生 | 住宅を手放したくない 任意整理では返済しきれないほど借金総額が大きい 安定収入がある | 住宅ローン以外の借金が5,000万円以下など、法律上の要件があります。 |

| 自己破産 | 支払不能の状態にあり、」収入や資産から見て任意整理や個人再生では生活再建が難しい | 一定の財産を失う可能性、資格制限、免責不許可事由などを確認する必要があります。 |

これらの手続きは、法律上の要件や裁判所の判断が関わります。どれに該当するかの判断は難しいため、早めに専門家へ相談しましょう。

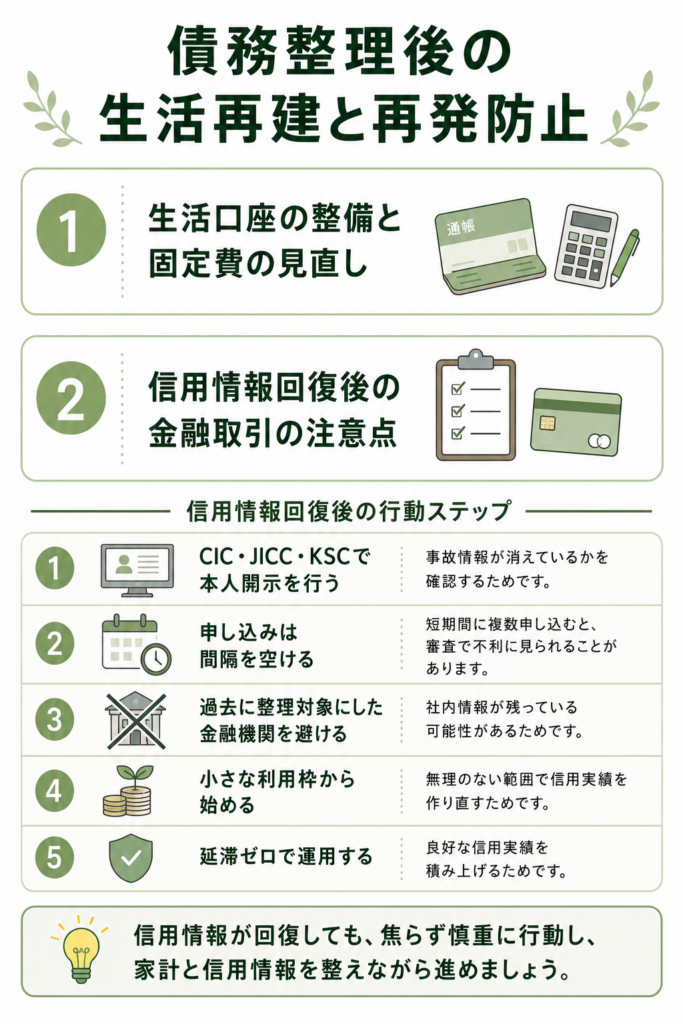

債務整理後の生活再建と再発防止

債務整理は、借金問題を解決して終わりではありません。手続き後に安定した生活を取り戻し、同じ状況を繰り返さないための再発防止が重要です。

生活口座の整備と固定費の見直し

債務整理の手続きを始めたら、同時に家計の守りを固める必要があります。最優先で行うべきことは、生活口座の整備です。

特に銀行系カードローンを整理する場合、給与振込口座や公共料金の引落口座は、債務整理の対象となる銀行とは無関係の金融機関へ変更しましょう。

次に、クレジットカードが利用できなくなることを見据え、固定費の支払い方法を見直します。

| 支払い項目 | 見直し方法 |

|---|---|

| 携帯電話料金 | クレジットカード払いから、口座振替または請求書払いへ変更します。 |

| 公共料金 | 電気・ガス・水道は、口座振替または請求書払いへ変更します。 |

| サブスクリプションサービス | 不要なサービスは解約し、必要なものはデビットカード払いなどに変更します。 |

| ETCカード | クレジットカード付帯のものが使えなくなる場合は、デポジット制のETCパーソナルカードを検討します。 |

ETCパーソナルカードは、クレジットカードを持っていない方でも、デポジットを預託することで発行を受けられるETCカードです。ただし、デポジットは通行料金の前払金ではなく、別途年会費もかかります。

日常の買い物は現金または口座即時決済のデビットカードを活用し、収支を可視化することが再発防止の第一歩になります。

信用情報回復後の金融取引の注意点

債務整理後、信用情報機関の事故情報が抹消されれば、再びローンやクレジットカードの申し込みを検討できるようになります。

ただし、焦って申し込むのは避けましょう。回復直後に複数社へ立て続けに申し込むと、審査で不利に見られることがあります。

| 順番 | 行動 | 理由 |

|---|---|---|

| 1 | CIC・JICC・KSCで本人開示を行う | 事故情報が消えているかを確認するためです。 |

| 2 | 申し込みは間隔を空ける | 短期間に複数申し込むと、審査で不利に見られることがあります。 |

| 3 | 過去に整理対象にした金融機関を避ける | 社内情報が残っている可能性があるためです。 |

| 4 | 小さな利用枠から始める | 無理のない範囲で信用実績を作り直すためです。 |

| 5 | 延滞ゼロで運用する | 良好な信用実績を積み上げるためです。 |

信用情報が回復しても、社内情報の影響で審査に通らない可能性はあります。審査に落ちた場合も、焦って次々に申し込まず、家計と信用情報を整えながら慎重に進めましょう。

カードローンの債務整理は専門家への相談を検討しよう

カードローンの返済に行き詰まり、債務整理を考え始めたとき、多くの不安がよぎるはずです。「自分はどの手続きを選ぶべきか」「銀行口座はどうなるのか」「家族に知られずにできるのか」と悩む方もいるでしょう。

これらの悩みは、一人で抱え込んでも解決が難しいことがあります。カードローンの債務整理には、法的な知識と債権者との交渉経験が必要です。

ご自身の状況に合った解決策を見つけるために、弁護士や司法書士などの専門家への相談を検討しましょう。

なぜ専門家への相談が有効か

専門家に依頼する大きなメリットは、法的な手続きや交渉を任せられることです。

受任通知が発送されると、貸金業者からの直接の督促は原則として止まります。これにより、精神的なプレッシャーから離れ、落ち着いて生活の立て直しに集中しやすくなります。

また、銀行系カードローン特有の口座凍結リスクに対しても、いつまでに何をすべきかを具体的に確認できます。預金の移動、給与口座の変更、引落先の変更など、事前に準備すべきことを整理しやすくなります。

住宅ローン、保証人、家族への影響なども含め、ご自身の状況に合わせて最もデメリットの少ない方法を検討しやすくなります。

初回相談で明確になること

多くの法律事務所や司法書士事務所では、借金問題に関する初回相談を無料で行っています。また、法テラスでは、収入や資産が一定基準以下の方を対象に、同一問題につき3回まで、1回30分の無料法律相談を行っています。

相談に行っても、その場で依頼を強要されるものではありません。まずは状況を共有し、取れる選択肢を把握するだけでも大きな一歩になります。

| 相談で確認できること | 具体例 |

|---|---|

| 自分に合う手続き | 任意整理、個人再生、自己破産のどれが現実的か。 |

| 返済額の目安 | 任意整理後の月々の返済額や返済期間。 |

| 費用の見積もり | 相談料、着手金、報酬、実費、分割払いの可否。 |

| 個別リスクへの対処法 | 口座凍結、住宅ローン、保証人、家族への影響。 |

| 手続きのスケジュール | 受任通知の発送時期、和解までの期間、裁判所手続きの流れ。 |

相談先の比較(弁護士・司法書士・法テラス)

債務整理の相談先には、主に弁護士、司法書士、法テラスがあります。

| 相談先 | 特徴 | 注意点 |

|---|---|---|

| 弁護士 | 任意整理、個人再生、自己破産など、幅広い債務整理手続きに対応できます。 代理人として活動できる範囲も広いです。 | 費用は事務所によって異なります。 見積もりと支払い方法を事前に確認しましょう。 |

| 司法書士 | 認定司法書士は、簡易裁判所で扱える140万円以下の民事事件などについて代理業務ができます。 任意整理や書類作成の相談先になります。 | 1社ごとの債権額や事件内容によって、代理できる範囲が変わります。 個人再生・自己破産では書類作成支援が中心になる場合があります。 |

| 法テラス | 収入や資産が一定基準以下の場合、無料法律相談や弁護士・司法書士費用の立替制度を利用できる可能性があります。 | 利用には収入・資産などの条件があります。 相談は同一問題につき3回まで、1回30分が目安です。 |

まずは、借金問題の取り扱い実績がある弁護士・司法書士の無料相談を利用し、費用面で不安がある場合は法テラスの利用も検討するとよいでしょう。

相談時の不安解消(費用・秘密厳守)

専門家への相談をためらう理由として、「費用が高そう」「家族や会社に知られるのが怖い」といった不安があるかもしれません。

費用については、分割払いに対応している事務所もあります。依頼後に債権者への返済が一時的に止まる期間を使い、専門家費用を積み立てる形で対応できる場合もあります。

また、弁護士や司法書士には守秘義務があります。相談内容が外部に漏れることは原則ありません。家族や勤務先への連絡について不安がある場合は、相談時に連絡方法や郵送物の扱いを確認しておきましょう。

借金問題は、時間が経つほど利息や遅延損害金が増え、解決が難しくなることがあります。早めに専門家や公的相談窓口へ相談することが、生活再建への第一歩です。

法テラス(日本司法支援センター)では、経済的に余裕のない方への無料法律相談や費用立替制度があります。利用には収入・資産などの条件があります。

金融庁(多重債務相談窓口)では、全国の財務局多重債務相談窓口や、法テラス、弁護士会、司法書士会などの相談先を確認できます。

まとめ

カードローンを債務整理すると、信用情報への登録や銀行口座の凍結など、生活に関わる影響が生じることがあります。

とくに銀行系カードローンは、給与口座や公共料金の引落口座を借入先銀行にしている場合、事前準備が重要です。

重要なポイントは3つです。

- 時系列での管理

- 銀行系カードローンは口座凍結のリスクがあるため、専門家への依頼前に生活口座を分ける準備が必要です。

- 事実確認

- 信用情報の登録期間は機関や情報の種類によって異なります。不安な情報は憶測で判断せず、本人開示や専門家相談で確認しましょう。

- 再発防止

- 手続き後は家計を見直し、固定費の支払い方法を口座振替やデビットカードへ切り替えることが生活再建の鍵になります。

借金問題は、一人で抱え込むほど解決が難しくなることがあります。返済が苦しいと感じたら、できるだけ早く専門家や公的相談窓口に相談しましょう。

まず、借入先と残高をリストアップします。次に、生活口座(給与受取・引落)を借入先銀行から分ける準備を始めます。最後に、法テラスや専門家の無料相談を予約しましょう。

返済のプレッシャーを軽くし、生活を立て直すために、まずはできることから一歩ずつ進めてください。

カードローンの債務整理に関するよくある質問

本章では、カードローンの債務整理に関して多くの方が抱く疑問について、Q&A形式で答えます。

出典

CIC「CICが保有する信用情報」

CIC「CICに登録されている信用情報は、どれくらいの期間登録されているのですか?」

CIC「信用情報の交流」

JICC「信用情報の内容と登録期間」

JICC「JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?」

全国銀行個人信用情報センター「センターの概要」

全国銀行個人信用情報センター「情報交流」

e-Gov法令検索「民事再生法」

e-Gov法令検索「破産法」

e-Gov法令検索「貸金業法」

法テラス「債務整理について相談に行く際は、どのような資料を持参するとよいですか。」

法テラス「無料法律相談のご利用の流れ」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

ETCパーソナルカードWebサービス「ETCパソカとは」

NEXCO西日本「ETCパーソナルカードの特徴」

金融庁「多重債務についての相談窓口」