「督促の電話や通知が増えて不安」「家族や会社に内緒で借金相談をしたい」「今日、明日中に取立てを止める方法はないか」

こうした悩みを抱え、相談窓口を探している方は少なくありません。借金問題は一人で抱え込みやすいものですが、公的な無料相談窓口や、弁護士・司法書士などの専門家に相談できます。

先に結論をいうと、取立てを早く止めたい場合は弁護士・司法書士、費用が不安な場合は法テラス、家計や返済計画を整理したい場合は財務局やJCCO、ヤミ金や脅迫がある場合は警察への相談が優先です。

この記事では、借金相談ができる9つの窓口と、それぞれの相談内容・費用・向いている人を整理します。無料相談で準備するものや当日の流れも解説するため、今日から何をすればよいかが分かります。

\ 相談料・着手金0円!/

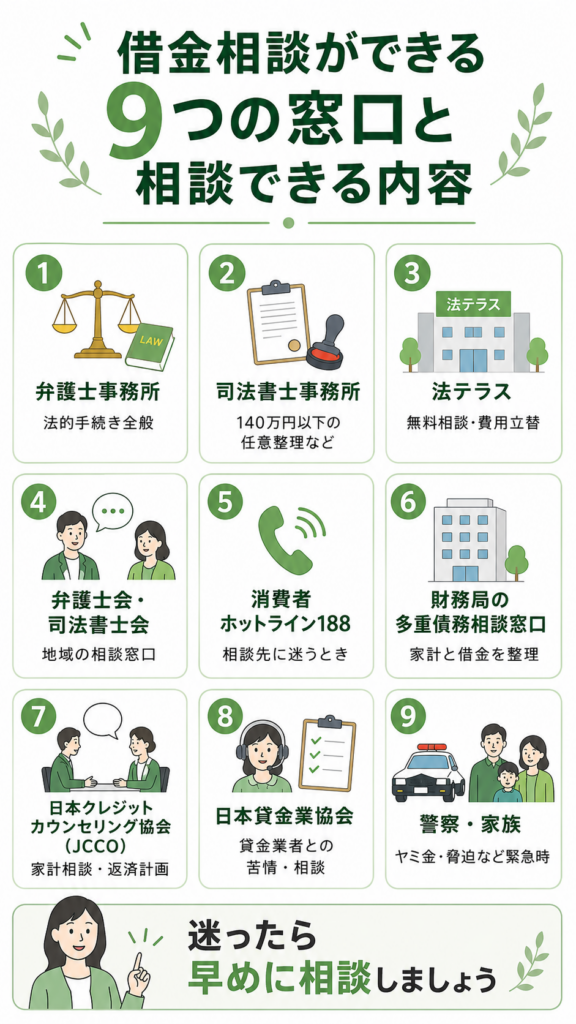

借金相談ができる9つの窓口と相談できる内容

借金相談の窓口は、大きく分けると「法的手続きを依頼できる専門家」「費用面を支援する窓口」「家計やトラブルを整理する公的窓口」に分かれます。

まずは、主要な9つの相談先を一覧で確認しましょう。

借金相談窓口9種 早見表

| 窓口名 | 相談できる内容 | 費用 | 向いている人 | 注意点 |

|---|---|---|---|---|

| 弁護士事務所 | 任意整理 個人再生 自己破産 過払い金請求 裁判対応 | 有料 初回無料の事務所あり | 早く取立てを止めたい人 裁判所手続きが必要な人 | 費用は事務所や手続きで異なる |

| 司法書士事務所 | 任意整理 過払い金請求 裁判所提出書類の作成支援 | 有料 初回無料の事務所あり | 1件140万円以下の任意整理を相談したい人 | 認定司法書士でも代理できる範囲に制限がある |

| 法テラス | 無料法律相談 弁護士・司法書士費用等の立替制度 | 条件を満たせば無料相談可 | 費用が不安で、収入・資産基準に当てはまりそうな人 | 原則予約制 利用には審査がある |

| 弁護士会・司法書士会 | 地域の相談センター 相談会 専門家紹介 | 無料または有料 | 地域の専門家に相談したい人 | 実施日・費用・予約方法は地域で異なる |

| 消費者ホットライン188 | 消費生活センター等への案内 契約トラブル 多重債務の初期相談 | 無料 | どこに相談すべきか分からない人 | 債務整理の代理は行わない |

| 財務局の多重債務相談窓口 | 借金返済 債務整理方法 家計収支表の作成支援 専門家への案内 | 無料 | 中立的な立場で家計や借金を整理したい人 | 弁護士のような代理交渉は行わない |

| 日本クレジットカウンセリング協会(JCCO) | 多重債務ほっとライン 家計カウンセリング 任意整理の支援 | 無料 | 家計と返済計画を一緒に見直したい人 | 面接相談は地域や予約状況による |

| 日本貸金業協会 | 貸金業者への苦情・相談 紛争解決 貸付自粛制度 | 無料 | 正規の貸金業者との取立て・契約トラブルを相談したい人 | ヤミ金など無登録業者の解決窓口ではない |

| 警察・家族 | ヤミ金 脅迫 暴力的な取立て 緊急時の安全確保 | 無料 | 身の危険がある人 違法業者が疑われる人 | 返済計画や債務整理そのものは専門家相談が必要 |

電話相談しやすい窓口でも、受付時間や混雑状況によってはつながりにくいことがあります。裁判所から書類が届いている場合や、差押えが迫っている場合は、できるだけ早く弁護士や司法書士に書類を見せてください。

弁護士事務所:法的手続き全般に対応できる

弁護士は、任意整理、個人再生、自己破産、過払い金請求、裁判対応など、借金問題に関する幅広い手続きに対応できます。

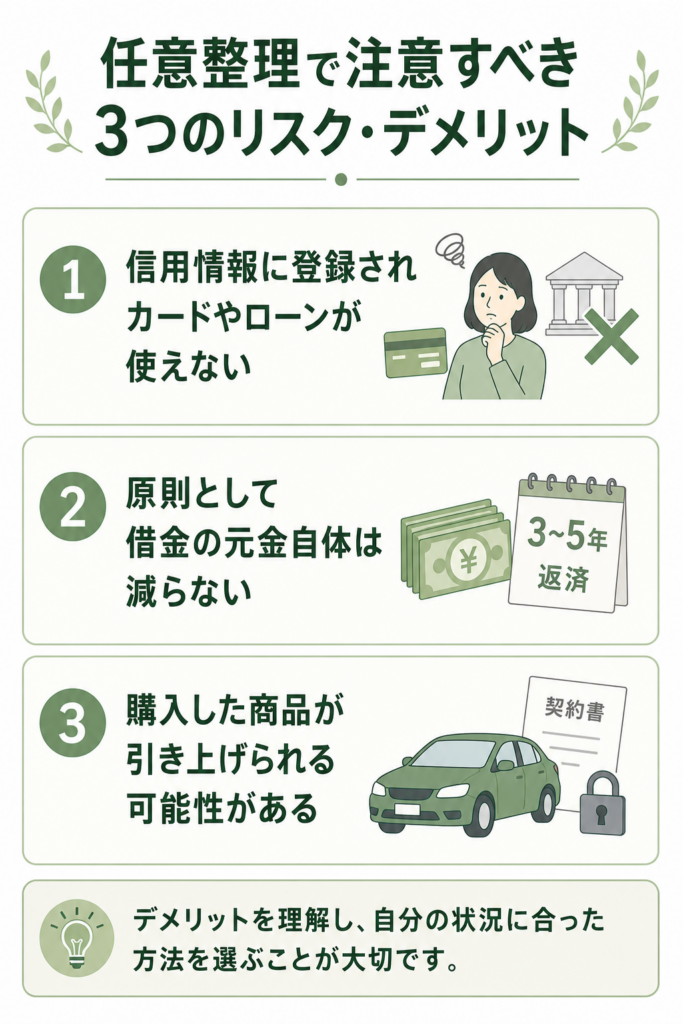

弁護士に債務整理を正式に依頼すると、債権者へ受任通知が送られます。貸金業者に受任通知が届くと、本人への直接の取立てや督促は原則として止まります。

強みは、金額制限がなく、地方裁判所で行う自己破産や個人再生にも代理人として対応できる点です。すでに訴状や支払督促が届いている場合、給与差押えが迫っている場合、借金額が大きい場合は弁護士への相談が向いています。

注意点は、費用が公的窓口より高くなることがある点です。相談時には、着手金、報酬金、実費、分割払いの可否、法テラス利用の可否を確認しましょう。

司法書士事務所:140万円以下の任意整理や過払い金請求に対応

司法書士のうち、法務大臣の認定を受けた「認定司法書士」は、簡易裁判所で扱える訴額140万円以下の民事事件について、代理人として交渉や訴訟対応ができます。

借金相談では、主に個別の債権が140万円以下の任意整理や、請求額140万円以下の過払い金請求が対象になります。

強みは、任意整理などでは弁護士より費用を抑えられる場合がある点です。一方で、140万円を超える案件や、地方裁判所で行う個人再生・自己破産では代理人になれません。司法書士に相談する場合は、認定司法書士かどうか、簡裁代理権があるかを確認しましょう。

法テラス:費用が不安な人向けの無料相談・費用立替制度

法テラスは、国が設立した法的トラブル解決の総合案内機関です。経済的に余裕がない方を対象に、無料法律相談や弁護士・司法書士費用等の立替制度を用意しています。

無料法律相談は、同一問題につき3回まで、1回30分です。原則として事前予約が必要で、収入・資産などの基準を満たす必要があります。

収入・資産基準の目安

| 家族人数 | 手取り月収額の目安 | 大都市の場合 | 資産合計額の目安 |

|---|---|---|---|

| 1人 | 18万2,000円以下 | 20万200円以下 | 180万円以下 |

| 2人 | 25万1,000円以下 | 27万6,100円以下 | 250万円以下 |

| 3人 | 27万2,000円以下 | 29万9,200円以下 | 270万円以下 |

家賃や住宅ローン、医療費、教育費などを支払っている場合は、基準を超えていても利用できる可能性があります。自分で判断せず、法テラスに確認しましょう。

弁護士・司法書士費用等の立替制度を利用した場合、立て替えてもらった費用は、原則として毎月5,000円〜1万円程度で分割返済します。ただし、利用には審査があります。

電話番号:0570-078374(おなやみなし)

受付時間:平日9時〜21時、土曜日9時〜17時

法制度や相談窓口について案内を受けられます。

弁護士会・司法書士会:地域の相談窓口を探せる

各都道府県には、弁護士会や司法書士会があります。借金問題を含む法律トラブルについて、相談センターや相談会を実施している地域もあります。

近くの専門家に相談したい場合や、どの事務所を選べばよいか迷う場合は、弁護士会や司法書士会の相談窓口を確認するとよいでしょう。

相談会の費用、実施日、予約方法は地域によって異なります。相談だけで終わる場合もあるため、正式に依頼したい場合は、費用や担当者、手続きの流れを別途確認しましょう。

消費者ホットライン188:どこに相談すべきか分からないときの入口

消費者ホットライン「188(いやや)」は、地方公共団体が設置している身近な消費生活センターや消費生活相談窓口を案内する全国共通の電話番号です。

借金の原因が悪質商法、契約トラブル、詐欺的な勧誘などに関係している場合は、188を通じて消費生活相談窓口に相談できます。

ただし、188や消費生活センターが、あなたの代理人として債権者と交渉したり、自己破産・個人再生を進めたりするわけではありません。必要に応じて、法テラスや弁護士会、司法書士会などにつないでもらう窓口と考えましょう。

財務局の多重債務相談窓口:家計と借金状況を中立的に整理できる

全国の財務局には、多重債務相談窓口が設けられています。専門相談員が借金返済、債務整理への不安、家族の借金、保証人、過払い金などについて話を聞き、解決に向けた情報提供や専門家への案内を行います。

財務局では、債務一覧表や家計収支表の様式を公開していることがあります。相談前に借入先や毎月の収支を整理したい方に向いています。

ただし、財務局が弁護士のように債権者と代理交渉するわけではありません。債務整理を実際に依頼する段階では、弁護士・司法書士・法テラスなどへの相談が必要です。

日本クレジットカウンセリング協会(JCCO):無料で家計と返済計画を相談できる

日本クレジットカウンセリング協会(JCCO)は、クレジットや消費者ローン、多重債務の相談を無料で受け付けている公益財団法人です。

多重債務ほっとラインでは、電話相談のほか、必要に応じて近くのカウンセリングセンターや相談室で面接相談を行っています。面接相談では、弁護士カウンセラーと家計アドバイザーが借金や家計の状況を聞き、今後の対応を一緒に検討します。

JCCOでは、相談内容によっては無料で任意整理に取り組む場合もあります。家計を立て直しながら返済方法を見直したい方に向いています。

電話番号:0570-031640

受付時間は公式サイトや相談先で確認してください。

日本貸金業協会:貸金業者への苦情・紛争解決を相談できる

日本貸金業協会の貸金業相談・紛争解決センターでは、貸金業に関する相談、問合せ、苦情、紛争解決を受け付けています。

正規の貸金業者との間で、取立て、契約内容、返済、貸付自粛制度などについて相談したい場合に向いています。

- 電話番号:0570-051-051

- ナビダイヤルを利用できない場合:050-3494-7988 または 03-5739-3861

- 受付時間:9:00〜17:00(土日祝日・年末年始を除く)

ただし、無登録業者やヤミ金への対応は別問題です。相手が違法業者の可能性がある場合は、警察や弁護士、消費生活センターにも相談しましょう。

警察・家族:ヤミ金や脅迫がある緊急時の相談先

ヤミ金融から暴力的な取立てを受けている、自宅や勤務先に来ると脅されている、身の危険を感じる場合は、ためらわずに110番へ通報してください。

緊急ではないものの、脅しのような電話が続いて不安、違法業者かもしれない、警察に相談すべきか迷う場合は、警察相談専用電話「#9110」を利用できます。

受付時間は都道府県警察本部によって異なります。標準的には平日8:30〜17:15ですが、時間外は当直または音声案内になる場合があります。緊急時は110番に通報してください。

金融庁や財務局は、警告を行った無登録業者の情報を公表しています。ただし、掲載されていない業者でも無登録営業をしている可能性があります。不審な業者とはやり取りを続けず、警察や専門家に相談しましょう。

借金相談は目的別に選ぶ|取立て・費用・家計・ヤミ金の相談先

借金相談の窓口は、悩みの内容によって選ぶべき相談先が変わります。

まずは、「今いちばん困っていること」に近いものから確認しましょう。

| 目的 | 優先したい相談先 | 理由 |

|---|---|---|

| 取立てを早く止めたい | 弁護士・司法書士 | 正式依頼後、受任通知により貸金業者からの直接取立てが原則止まるため |

| 債務整理で借金を整理したい | 弁護士・司法書士 | 任意整理、個人再生、自己破産、過払い金請求などを相談できるため |

| 弁護士費用が不安 | 法テラス | 条件を満たせば無料法律相談や費用立替制度を利用できるため |

| 家計や返済計画を見直したい | 財務局・JCCO・188 | 中立的な立場で家計や借入状況を整理できるため |

| ヤミ金・脅迫・危険な取立てがある | 警察・弁護士・消費生活センター | 安全確保と違法業者への対応を優先する必要があるため |

「債務整理が必要か分からない」という段階なら、公的機関で状況を整理してから、弁護士・司法書士に進む方法もあります。

一方で、取立てが続いている、裁判所から書類が届いている、差押えが迫っている場合は、早めに弁護士・司法書士へ相談しましょう。

取立てを止めたい・債務整理を進めたいなら弁護士・司法書士

返済が難しく、任意整理、個人再生、自己破産、過払い金請求などを検討しているなら、弁護士または司法書士が主な相談先です。

特に、取立てを早く止めたい場合は、弁護士・司法書士へ正式に依頼する必要があります。正式依頼後、債権者へ受任通知が送られ、貸金業者に届くと本人への直接の取立てや督促は原則として止まります。

- 1件あたりの借金が140万円を超える

- 個人再生や自己破産を検討している

- すでに裁判所から支払督促や訴状が届いている

- 給与や預金の差押えが迫っている

- 住宅ローン、保証人、事業資金、税金滞納が絡んでいる

司法書士は、個別の債権が140万円以下の任意整理や、請求額140万円以下の過払い金請求では相談先になります。ただし、司法書士には対応できる範囲に制限があるため、自己破産・個人再生や140万円超の案件では弁護士への相談を優先しましょう。

取立てを早く止めたい場合の流れ

- 弁護士・司法書士事務所に相談予約をする

- 借入先、残高、滞納状況、家計の状況を説明する

- 方針と費用に納得したら正式に依頼する

- 事務所が債権者へ受任通知を送る

- 債権者に通知が届き次第、本人への直接取立てが原則止まる

注意したいのは、相談しただけでは取立ては止まらないという点です。正式に依頼し、受任通知が債権者へ届く必要があります。

また、税金や社会保険料、すでに進んでいる差押えなどは、受任通知だけで止まるとは限りません。裁判所書類や差押え通知がある場合は、必ず相談時に見せましょう。

家計や返済計画を見直したいなら財務局・JCCO・188

「債務整理まですべきか分からない」「まず家計を見直したい」という段階なら、公的機関や中立的な相談窓口を利用しやすいです。

家計や返済計画の整理に向いている相談先は、主に以下の3つです。

| 窓口名 | 相談しやすい内容 |

|---|---|

| 財務局の多重債務相談窓口 | 借金状況や家計の整理、債務整理方法への不安、専門家への案内 |

| 日本クレジットカウンセリング協会 (JCCO) | 多重債務相談、家計カウンセリング、返済計画の見直し、任意整理支援 |

| 消費生活センター (188) | 悪質商法、契約トラブル、借金問題の初期相談、地域窓口の案内 |

これらの窓口は、弁護士のように代理人として債務整理を進めるわけではありません。ただし、状況を整理し、必要に応じて弁護士会、司法書士会、法テラスなどへつないでもらえる可能性があります。

相談時には、借入先、残高、毎月の返済額、手取り収入、生活費をメモしておくと話が進みやすくなります。

弁護士・司法書士費用が不安なら法テラス

「専門家に依頼したいが、初期費用が払えない」という場合は、法テラスの民事法律扶助制度を検討しましょう。

法テラスでは、収入や資産が一定基準以下の方を対象に、無料法律相談や弁護士・司法書士費用等の立替制度を用意しています。

- 法テラス、または法テラス契約の弁護士・司法書士に相談予約をする

- 無料法律相談で、収入・資産などの基準を満たすか確認する

- 依頼が必要な場合、費用立替の援助申込みを行う

- 法テラスの審査を受ける

- 審査が通れば、法テラスが専門家費用を立て替える

- 立替金を毎月分割で返済する

法テラスの立替制度を利用できれば、初期費用の負担を抑えて専門家へ依頼できる可能性があります。ただし、利用には収入・資産などの条件と審査があります。

なお、差押えが迫っている、裁判所から書類が届いているなど急ぎの事情がある場合は、法テラスの予約と並行して、弁護士・司法書士にも早めに相談しましょう。

ヤミ金トラブルなら警察・弁護士・消費生活センター

相手がヤミ金融や無登録業者の可能性がある場合は、通常の借金相談とは対応が異なります。身の危険がある場合は、返済計画よりも安全確保を優先してください。

| 状況 | 相談先 | 対応の目安 |

|---|---|---|

| 脅迫・暴力・押しかけがある | 警察 110番 | 身の危険があるため、すぐに通報する |

| 緊急ではないが不安 | 警察相談専用電話 #9110 | 最寄りの警察相談窓口につながる |

| 違法業者か確認したい | 金融庁・財務局・消費生活センター | 登録業者か、無登録業者の警告情報がないか確認する |

| 法的に関係を断ちたい | ヤミ金対応に詳しい弁護士・司法書士 | 取立て停止や業者対応を相談する |

- 「審査なし」「ブラックOK」などの言葉でSNSやSMSから勧誘してくる

- 個人間融資を装っている

- 法外な高金利を要求する

- 連絡先が携帯電話番号、LINE ID、SNSアカウントのみ

- 勤務先や家族への連絡をほのめかして脅す

- こうした勧誘には応じず、速やかに警察や専門家へ相談してください。

金融庁や財務局の公表情報に掲載されていない業者でも、無登録営業をしている可能性があります。不審な業者とはやり取りを続けず、早めに警察・消費生活センター・専門家へ相談しましょう。

相談先3タイプ別のメリット・デメリット

借金相談の窓口は、大きく分けると「弁護士・司法書士」「法テラス」「公的機関・業界団体」の3タイプです。

どれが一番よいかは、今の状況によって変わります。まずは、目的別に向いている相談先を確認しましょう。

| 相談先タイプ | 向いている人 | できること | 注意点 |

|---|---|---|---|

| 弁護士・司法書士 | 取立てを早く止めたい人 債務整理を具体的に進めたい人 | 受任通知の発送 任意整理 自己破産 個人再生などの法的手続き | 費用がかかる。 司法書士は対応できる範囲に制限がある |

| 法テラス | 弁護士・司法書士費用が不安な人 | 無料法律相談 弁護士・司法書士費用等の立替制度 | 収入・資産などの利用条件がある。 原則予約制 |

| 公的機関・業界団体 | まず状況を整理したい人 どこに相談すべきか分からない人 | 家計整理 初期相談 相談窓口の案内 貸金業者への苦情相談 | 債権者との代理交渉や裁判所手続きはできない |

急ぎで取立てを止めたい場合は、弁護士・司法書士への相談が優先です。費用面が不安な場合は、法テラスを並行して確認しましょう。まだ債務整理が必要か分からない段階なら、公的機関や業界団体で家計や借入状況を整理するのも有効です。

弁護士・司法書士|取立て停止や債務整理を具体的に進めたい人向け

弁護士・司法書士は、借金問題を法的に整理したい場合の相談先です。正式に依頼すると、債権者へ受任通知を送り、貸金業者から本人への直接の取立てや督促を止められる可能性があります。

- 正式依頼後、受任通知により貸金業者からの直接取立てが原則止まる

- 任意整理、個人再生、自己破産などの具体的な手続きに進める

- 裁判所から書類が届いている場合や差押えが迫っている場合も相談しやすい

- 夜間・土日・オンライン相談に対応している事務所もある

- 相談後に正式依頼する場合、着手金や報酬金などの費用が発生する

- 費用体系や説明の丁寧さは事務所ごとに差がある

- 司法書士は、140万円を超える案件や地方裁判所での代理に制限がある

相談時には、債務整理の方針、費用総額、分割払いの可否、受任通知の発送タイミングを確認しましょう。複数の事務所で見積もりを取り、説明に納得できるか比較することも大切です。

法テラス|費用が不安な人向け

法テラスは、収入や資産などの条件を満たす人が、無料法律相談や弁護士・司法書士費用等の立替制度を利用できる可能性がある窓口です。

- 条件を満たせば、同一問題につき3回まで無料法律相談を利用できる

- 弁護士・司法書士費用等の立替制度を利用できる可能性がある

- 全国の地方事務所や契約弁護士・司法書士の事務所で相談できる

- 収入・資産などの利用条件がある

- 原則予約制のため、相談日まで時間がかかることがある

- 特定の弁護士・司法書士を法テラスから指名紹介してもらえる制度ではない

費用が不安な場合、法テラスは有力な選択肢です。ただし、差押えが迫っている、裁判所から書類が届いているなど急ぎの事情がある場合は、法テラスの予約と並行して、弁護士・司法書士にも早めに相談しましょう。

公的機関・業界団体|まず状況を整理したい人向け

消費者ホットライン188、財務局、JCCO、日本貸金業協会などの公的機関・業界団体は、無料で相談しやすい窓口です。

「債務整理が必要か分からない」「まず家計を整理したい」「貸金業者への苦情を相談したい」という段階で利用しやすい相談先です。

- 無料で相談できる窓口が多い

- どこに相談すべきか分からない段階でも使いやすい

- 家計整理、悪質商法、貸金業者への苦情など、目的別に相談できる

- 必要に応じて、弁護士会・司法書士会・法テラスなどにつないでもらえる場合がある

- 債権者との代理交渉や裁判所手続きはできない

- 債務整理の完了まで継続して伴走する窓口ではない場合がある

- 受付時間や相談日が限られることがある

公的機関での相談は、「最初の一歩」として活用しましょう。相談時には、借入先と金額、毎月の収入・支出をメモしておき、「次にどの窓口へ行くべきか」を確認するとスムーズです。

なお、ヤミ金や脅迫、暴力的な取立てがある場合は、公的窓口での家計相談よりも、警察や弁護士への相談を優先してください。

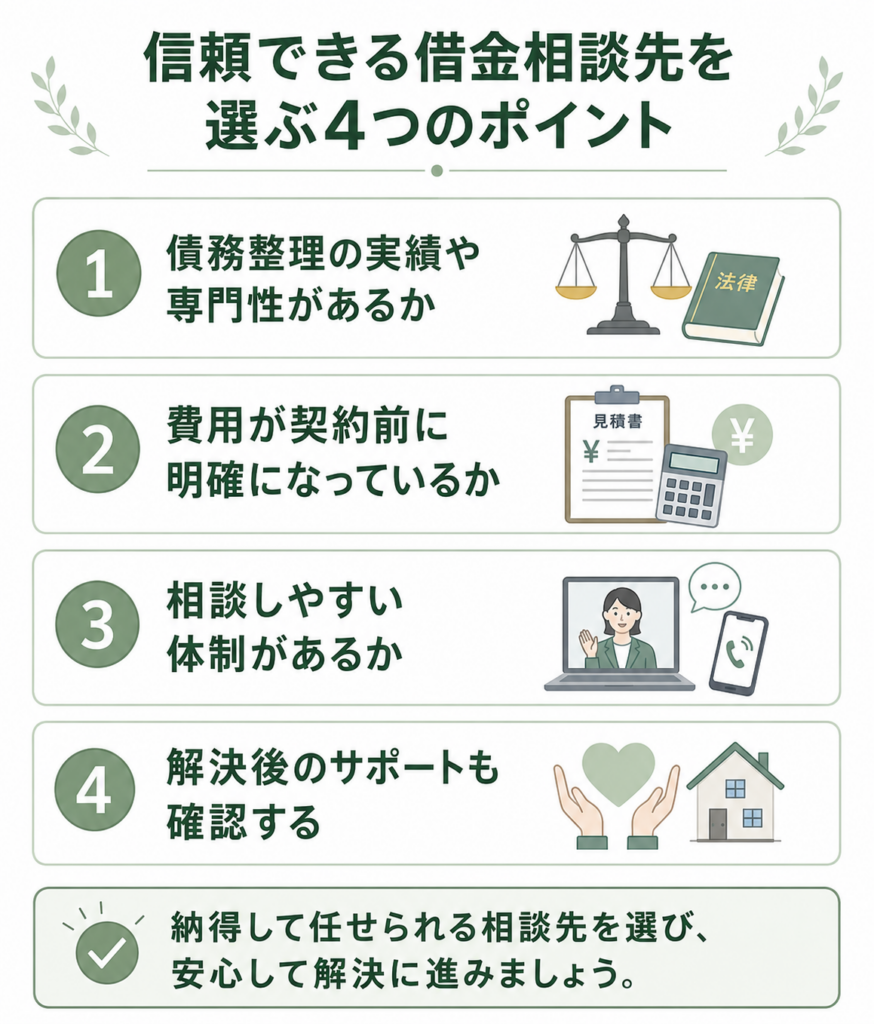

信頼できる借金相談先を選ぶ4つのポイント

借金相談の窓口は多くありますが、どこに相談しても同じではありません。特に弁護士・司法書士事務所を選ぶときは、費用だけでなく、専門性・説明の分かりやすさ・連絡体制まで確認することが大切です。

まず、次のような相談先や広告には注意しましょう。

- 住所、代表者名、所属会、登録番号が明記されていない

- 連絡先が携帯電話番号、フリーメール、LINE IDのみ

- 「必ず借金が減る」「成功率100%」など、結果を保証する表現を使っている

- 「ブラックOK」「即日融資」など、借金相談ではなく新たな借入れへ誘導している

- 貸付を案内しているのに、登録貸金業者かどうか確認できない

信頼できる相談先かどうかは、次の4つの視点で確認すると判断しやすくなります。

| 確認ポイント | 見るべき内容 |

|---|---|

| 1. 専門性 | 債務整理の相談実績があるか。 任意整理・個人再生・自己破産を比較して説明してくれるか。 |

| 2. 費用の明確さ | 相談料、着手金、報酬金、実費、分割払いの可否を契約前に説明してくれるか。 |

| 3. 相談しやすさ | 電話・オンライン相談、夜間・土日対応、家族に知られたくない場合の配慮があるか。 |

| 4. 解決後のサポート | 和解後の返済管理、送金代行、返済が苦しくなった場合の相談先まで説明してくれるか。 |

1. 債務整理の実績や専門性があるか

借金問題は、任意整理、個人再生、自己破産、過払い金請求など、手続きごとに向いている人や影響が異なります。そのため、債務整理を扱った実績があり、複数の選択肢を比較して説明してくれる相談先を選びましょう。

- 債務整理の相談実績や取扱分野を確認できるか

- 任意整理だけでなく、個人再生や自己破産も比較して説明してくれるか

- 司法書士の場合、簡裁代理権の有無や140万円制限を説明してくれるか

- 専門用語ばかり使わず、分かりやすい言葉で説明してくれるか

最初から特定の手続きだけを強くすすめるのではなく、「なぜその手続きが合うのか」「他の手続きでは何が難しいのか」まで説明してくれるかを見てください。

2. 費用が契約前に明確になっているか

費用トラブルを避けるため、正式に依頼する前に、必ず見積もりを確認しましょう。「相談無料」と書かれていても、契約後には着手金・報酬金・実費などが発生する場合があります。

- 初回相談料は無料か。有料ならいくらか

- 着手金や基本報酬はいくらか

- 報酬金や減額報酬の計算方法は明確か

- 裁判所費用、郵送費、印紙代、交通費などの実費は別途かかるか

- 費用総額を見積書や契約書で確認できるか

- 分割払いや法テラス利用に対応しているか

費用を見るときは、1社あたりの金額だけでなく、借入先すべてを含めた総額で比較することが大切です。送金代行を利用する場合は、毎月の手数料も確認しましょう。

3. 相談しやすい体制があるか

借金相談では、連絡方法や相談時間も重要です。家族や会社に知られたくない場合は、最初の相談時に必ず伝えておきましょう。

- 電話やオンライン相談に対応しているか

- 夜間や土日の相談が可能か

- 郵送物の差出人名や送付先に配慮してもらえるか

- 電話してほしくない時間帯を指定できるか

- 急ぎの督促や裁判書類に対応できるか

ただし、「家族や会社に絶対に知られない」と保証することはできません。保証人付きの借金、裁判、給与差押え、官報掲載などで知られる可能性があるため、事前にリスクを確認してください。

4. 解決後のサポートも確認する

債務整理は、手続きが終わってからの返済や家計管理も重要です。和解後の返済管理や、返済が苦しくなった場合の相談先まで説明してくれるかを確認しましょう。

- 和解後の返済管理について相談できるか

- 送金代行を利用する場合、手数料と任意性を説明してくれるか

- 返済が苦しくなった場合の連絡先を教えてくれるか

- 必要に応じて家計相談や公的支援につないでくれるか

- 再び借金を増やさないための家計管理について助言してくれるか

相談先を選ぶときは、「すぐ契約するか」ではなく、「納得して任せられるか」を基準にしましょう。説明に不安が残る場合は、その場で契約せず、別の窓口にも相談して比較することが大切です。

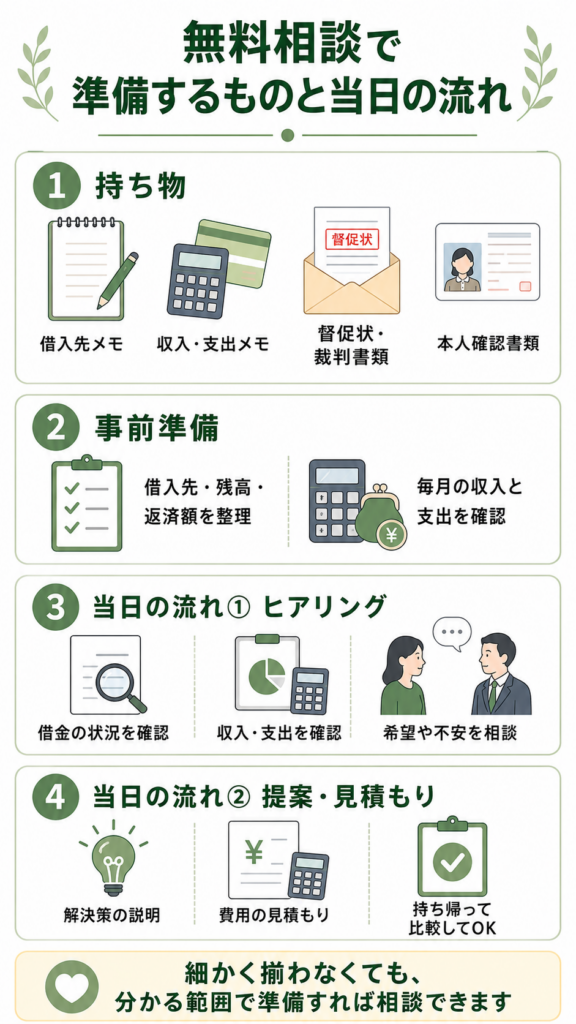

無料相談で準備するものと当日の流れ

無料相談の時間は、30分〜1時間程度に限られることが多いです。事前に情報を整理しておくと、相談内容が具体的になります。

- 借入先の一覧メモ(会社名、残高、毎月の返済額、滞納の有無)

- 収入と支出のメモ(給与明細、通帳、家計簿、家賃、光熱費、食費など)

- 督促状、催告書、債権回収会社からの通知

- 裁判所から届いた書類(支払督促、訴状、差押え関係の通知など)

- 契約書、利用明細、ATM明細、カード類

- 業者とのやり取りが分かるSMS、メール、LINEの記録

- 本人確認書類(運転免許証、マイナンバーカード、在留カードなど。必要書類は予約時に確認)

- 当日に依頼する可能性がある場合は、印鑑が必要か事務所に確認

準備するもの:借入先・金額・収支のメモ

すべてを完璧にそろえる必要はありません。今日中に相談したい場合は、最低限の情報だけでもメモしておきましょう。

準備レベル別 メモの内容

| 準備レベル | 準備する内容 |

|---|---|

| 今すぐ30分で準備 | 借入先の会社名 借入残高のおおよそ 毎月の返済額 手取り収入 滞納の有無 |

| 明日までに準備 | 各社の正確な残高 督促状 裁判所書類 通帳明細 毎月の固定費 削減できそうな支出 |

毎月の収支が分からないと、返済可能額の判断が難しくなります。財務局などが公開している家計収支表を使い、分かる範囲で整理しておくと相談が進みやすくなります。

当日の流れ1:現状のヒアリング

相談当日は、相談員、弁護士、司法書士などが、現在の借金や家計の状況を確認します。

- 借入総額と借入先の数

- 借金をした理由や経緯

- 滞納期間、督促状や裁判所書類の有無

- 収入、支出、貯金、持ち家、車などの状況

- 保証人や連帯保証人の有無

- 家族や勤務先に知られたくない事情

相談では、嘘や隠し事をせず、正直に話すことが大切です。借入先や滞納を隠すと、最適な解決策を提案できなくなる可能性があります。

家族に内緒にしたい、匿名で初期相談したいなどの希望は、予約時や相談の冒頭で伝えましょう。ただし、法テラスの立替制度利用や、弁護士・司法書士への正式依頼では本人確認が必要です。

当日の流れ2:解決策と費用の見積提示

ヒアリング内容に基づき、相談先から解決策の選択肢が示されます。

- 家計見直し:支出を削減すれば返済可能か

- 任意整理:将来利息のカットや分割返済を交渉する案

- 個人再生:裁判所を通じて借金を圧縮し、再生計画に沿って返済する案

- 自己破産:裁判所に免責を申し立てる案

- 公的支援や家計相談:必要に応じて法テラス、財務局、JCCOなどを利用する案

同時に、各手続きを選んだ場合の費用、期間、家族や保証人への影響、信用情報への影響なども確認しましょう。

その場で即決する必要はありません。見積もりや提案内容を持ち帰り、他の事務所や公的窓口の説明と比較してから判断しても大丈夫です。

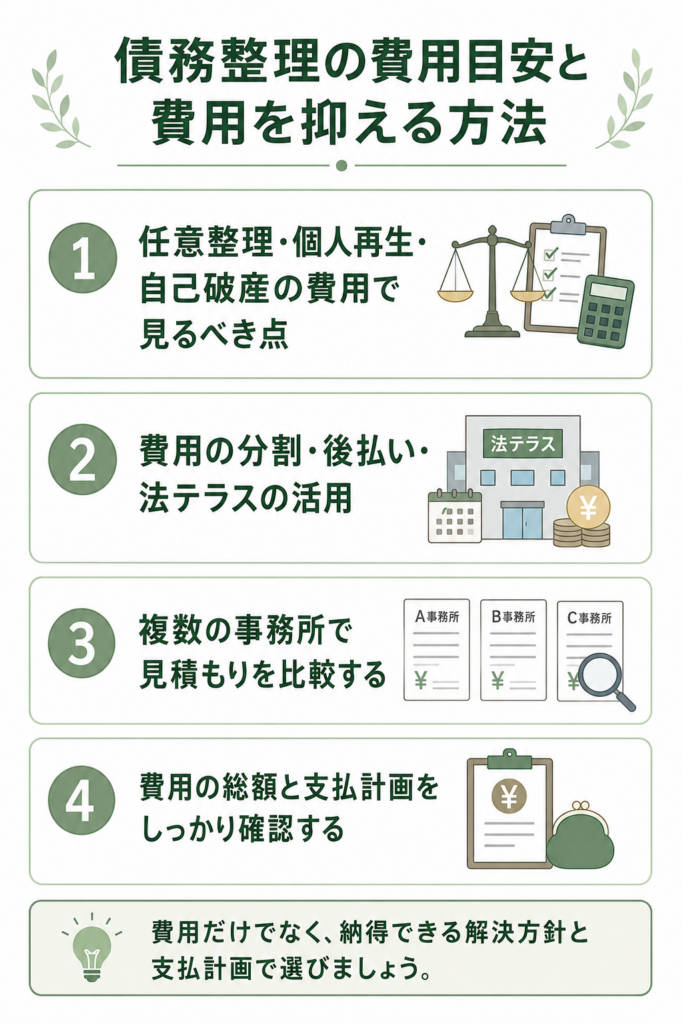

債務整理の費用目安と費用を抑える方法

借金相談や債務整理で不安になりやすいのが費用です。費用は、手続きの種類、借入先の数、依頼先、裁判所の運用、案件の難しさによって異なります。

ここでは、費用を見るときの考え方と、負担を抑える方法を整理します。

債務整理の費用で確認したい項目

| 手続き | 主な費用項目 | 確認ポイント |

|---|---|---|

| 任意整理 | 相談料、着手金・基本報酬、解決報酬、減額報酬、送金代行手数料、実費 | 1社ごとの費用だけでなく、借入先全体の総額を見る |

| 個人再生 | 弁護士費用、裁判所費用、予納金、再生委員報酬が必要になる場合あり | 住宅ローン特則の有無、再生委員の選任、返済計画も確認する |

| 自己破産 | 弁護士費用、裁判所費用、予納金、管財人報酬が必要になる場合あり | 同時廃止か管財事件かで費用や期間が変わる |

一般の事務所費用は事務所ごとに異なるため、広告上の金額だけでは判断できません。正式に依頼する前に、必ず個別の見積もりを確認しましょう。

法テラスの立替制度を使う場合は、任意整理や自己破産の費用目安が公式に示されています。ただし、これは法テラスの制度上の目安であり、一般的な弁護士・司法書士費用の上限ではありません。

- 法テラスの無料相談・立替制度を利用できるか確認する

- 分割払い・後払いに対応している事務所を選ぶ

- 複数の事務所で見積もりを比較する

- 送金代行の利用が任意か、手数料がいくらか確認する

- 実費や裁判所費用が別途かかるか確認する

任意整理・個人再生・自己破産の費用で見るべき点

- 任意整理

- 裁判所を通さず、弁護士・司法書士が債権者と交渉する手続きです。費用は「1社あたりいくら」と決まることが多いため、借入先が多いほど総額が増えやすくなります。

- 個人再生

- 裁判所に申し立て、再生計画に沿って原則3年で返済する手続きです。弁護士費用のほか、裁判所費用、予納金、再生委員報酬などが必要になる場合があります。

- 自己破産

- 裁判所に申し立て、免責が認められれば原則として借金の支払義務が免除される手続きです。同時廃止か管財事件かによって、費用や手続き期間が変わります。

司法書士は、個人再生・自己破産では代理人になれず、裁判所提出書類の作成支援が中心です。裁判所対応まで依頼したい場合は、弁護士に相談しましょう。

費用の分割・後払い・法テラスの活用

多くの法律事務所・司法書士事務所では、債務整理費用の分割払いに対応している場合があります。

また、受任通知により貸金業者などへの返済や督促が一時的に止まっている間に、費用を積み立てる運用を案内されることもあります。

ただし、費用の分割払いと任意整理・個人再生の返済が重なると、毎月の支払負担が大きくなることがあります。依頼時には、次の点を確認してください。

- 弁護士・司法書士費用の毎月の支払額

- 債権者への返済開始時期

- 支払が重なる期間の家計への影響

- 法テラスの立替制度を使えるか

- 支払が遅れた場合の扱い

複数の事務所で見積もりを比較する

費用と方針に納得して依頼するため、可能であれば2〜3社に相談し、見積もりを比較しましょう。

比較シートの項目例

| 比較項目 | A事務所 | B事務所 | C事務所 |

|---|---|---|---|

| 解決方針 | 例:任意整理 | 例:個人再生 | 例:任意整理 |

| 相談料 | |||

| 着手金・基本報酬 | |||

| 報酬金・減額報酬 | |||

| 実費・裁判所費用 | |||

| 総額の目安 | |||

| 支払方法 | 例:分割可 | 例:法テラス可 | 例:後払い可 |

| 受任通知の発送時期 | 例:契約後即日 | 例:審査後 | 例:契約後即日 |

| 説明の分かりやすさ |

費用が安いという理由だけで決めるのではなく、自分の状況を丁寧に聞き、納得できる解決方針を提示してくれるかを見て判断しましょう。

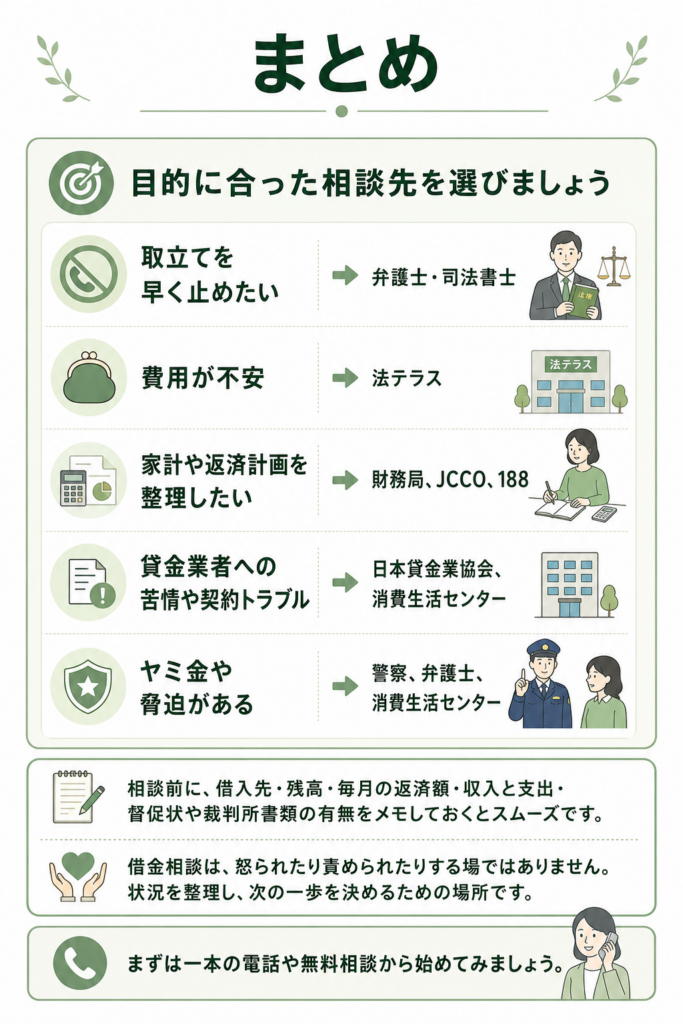

まとめ

借金の問題は、一人で悩み続けても解決が難しく、時間が経つほど督促、遅延損害金、裁判、差押えなどに進む可能性があります。

まずは、自分の目的に合った相談先を選びましょう。

- 取立てを早く止めたい

- 弁護士・司法書士

- 費用が不安

- 法テラス

- 家計や返済計画を整理したい

- 財務局、JCCO、188

- 貸金業者への苦情や契約トラブル

- 日本貸金業協会、消費生活センター

- ヤミ金や脅迫がある

- 警察、弁護士、消費生活センター

相談前には、借入先、残高、毎月の返済額、収入と支出、督促状や裁判所書類の有無をメモしておくとスムーズです。

借金相談は、怒られたり責められたりする場ではありません。状況を整理し、次の一歩を決めるための場所です。まずは一本の電話や無料相談から始めてみましょう。

借金相談でよくある質問(FAQ)

最後に、借金相談に関して多くの方が抱く疑問や不安に答えます。

出典

消費者庁「消費者ホットライン」

金融庁「多重債務についての相談窓口」

関東財務局「多重債務者向け無料相談窓口」

法テラス「無料法律相談のご利用の流れ」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「お電話でのお問合せ(法テラス・サポートダイヤル)」

法テラス「任意整理 費用の目安」

法テラス「自己破産 費用の目安」

日本クレジットカウンセリング協会「借金のお悩み相談無料」

日本クレジットカウンセリング協会「センター・相談室一覧」

日本クレジットカウンセリング協会「よくあるご質問」

日本貸金業協会「貸金業相談・紛争解決センター」

警察庁「ご意見、各種相談・情報提供等」

政府広報オンライン「警察に対する相談は警察相談専用電話『#9110』番へ」

金融庁「無登録で金融商品取引業を行う者の名称等について」

日本弁護士連合会「法律相談」

日本弁護士連合会「ひまわり相談ネットについて」

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

日本司法書士会連合会「司法書士検索」

日本司法書士会連合会「司法書士の業務」

裁判所「個人再生」

裁判所「破産」

CIC「自己破産の登録は何年間ですか?」

JICC「信用情報の内容と登録期間」

全国銀行個人信用情報センター「センターの概要」