- 任意整理できる条件を知りたい

- 任意整理ができないケースを知りたい

- 任意整理ができない時の対処法を知りたい

借金の返済が難しくなると、「任意整理で毎月の返済を減らせるのか」「自分の状況でも手続きできるのか」と不安になる方は多いでしょう。

任意整理は、債務整理のひとつです。裁判所を通さず、弁護士や司法書士が貸金業者などの債権者と交渉し、将来利息のカットや返済期間の見直しを目指します。

ただし、任意整理は誰でも必ずできる手続きではありません。残った元金を3〜5年程度で返済できる見込みや、債権者が和解に応じる可能性が必要です。

本記事では、任意整理できる条件、任意整理が難しいケース、できないときに検討したい対処法を解説します。

借金を放置すると、督促や遅延損害金、訴訟、差押えなどにつながる可能性があります。返済が厳しいと感じた段階で、自分に合う方法を早めに確認しましょう。

\ 相談料・着手金0円!/

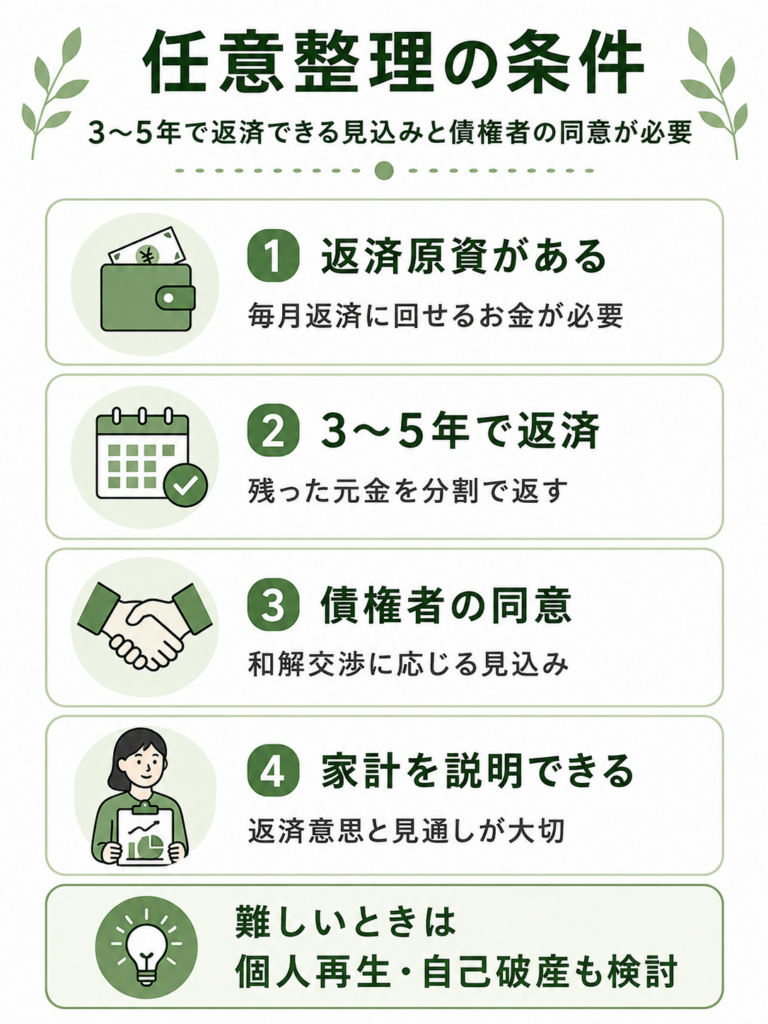

任意整理の条件|3〜5年で返済できる見込みと債権者の同意が必要

任意整理は、裁判所などの公的機関を利用せず、債権者と話し合って支払額や支払方法を合意する手続きです。自己破産のように支払い義務をなくす手続きではないため、和解後も返済を続ける必要があります。

任意整理できるかどうかは、主に次の3点で判断されます。

- 毎月返済に回せるお金を継続して用意できる

- 残った元金を3〜5年程度で返済できる見込みがある

- 債権者が和解交渉に応じる可能性がある

「安定収入があるか」だけでなく、家賃・生活費・税金などを支払ったうえで、毎月いくら返済できるかを確認することが大切です。

毎月返済に回せるお金を継続して用意できる

任意整理をするには、毎月の返済原資が必要です。返済原資とは、生活費や税金などを支払ったあとに、借金返済へ回せるお金のことです。

任意整理では、将来利息のカットや返済期間の見直しを交渉することが多いものの、残った元金は原則として返済していきます。そのため、収入があっても、生活費でほとんど残らない場合は任意整理が難しくなります。

まずは、次の支出を差し引いたあとに、毎月いくら返済できるかを確認しましょう。

- 家賃や住宅ローン

- 食費・日用品費などの生活費

- 電気・ガス・水道・通信費などの固定費

- 税金・社会保険料

- 医療費・教育費など毎月必要な支出

職業や雇用形態だけで判断されるわけではありません。会社員だけでなく、パート・アルバイト・自営業でも、継続して返済できる見込みがあれば任意整理を検討できます。

残った元金を3〜5年程度で返済できる見込みがある

任意整理では、和解後の返済期間が3〜5年程度になるケースが多くあります。自分が任意整理できそうかを考えるときは、残元金を36〜60か月で割って、月々の返済額を確認してみましょう。

月々の返済額の目安

- 借金300万円を5年で返済する場合:月5万円程度

- 借金500万円を5年で返済する場合:月約8万3,000円

- 借金1,000万円を5年で返済する場合:月約16万7,000円

この金額を生活費とは別に毎月支払えない場合、任意整理で和解しても返済を続けられない可能性があります。

借金額が大きい場合は、任意整理よりも個人再生や自己破産を検討した方がよいケースもあります。

債権者が和解交渉に応じる可能性がある

任意整理は、債権者との話し合いで進める手続きです。交渉自体は始められても、最終的に和解できるかどうかは債権者の判断に左右されます。

任意整理には裁判所のような強制力がないため、債権者が将来利息のカットや返済期間の見直しに応じなければ、和解は成立しません。

これまで返済を続けていた、返済原資を用意できる、家計の見通しを説明できるといった事情があると、交渉しやすくなる可能性があります。

一方で、長期間滞納している、すでに訴訟や支払督促を受けている、借りてすぐに返済が止まっているといった場合は、債権者が厳しい条件を提示することがあります。

返済意思と家計の見通しを説明できる

任意整理では、「今後も返済を続ける意思があるか」「和解後に返済を継続できる家計か」が重要です。

返済実績がまったくない場合や、借入直後に任意整理を希望する場合は、債権者から返済意思を疑われ、交渉が難しくなることがあります。

ただし、返済実績を作るために無理な返済を続けたり、新たな借入で返済したりするのは避けましょう。家計がすでに限界に近い場合は、任意整理にこだわらず、個人再生や自己破産を含めて早めに専門家へ相談することが大切です。

\ 相談料・着手金0円!/

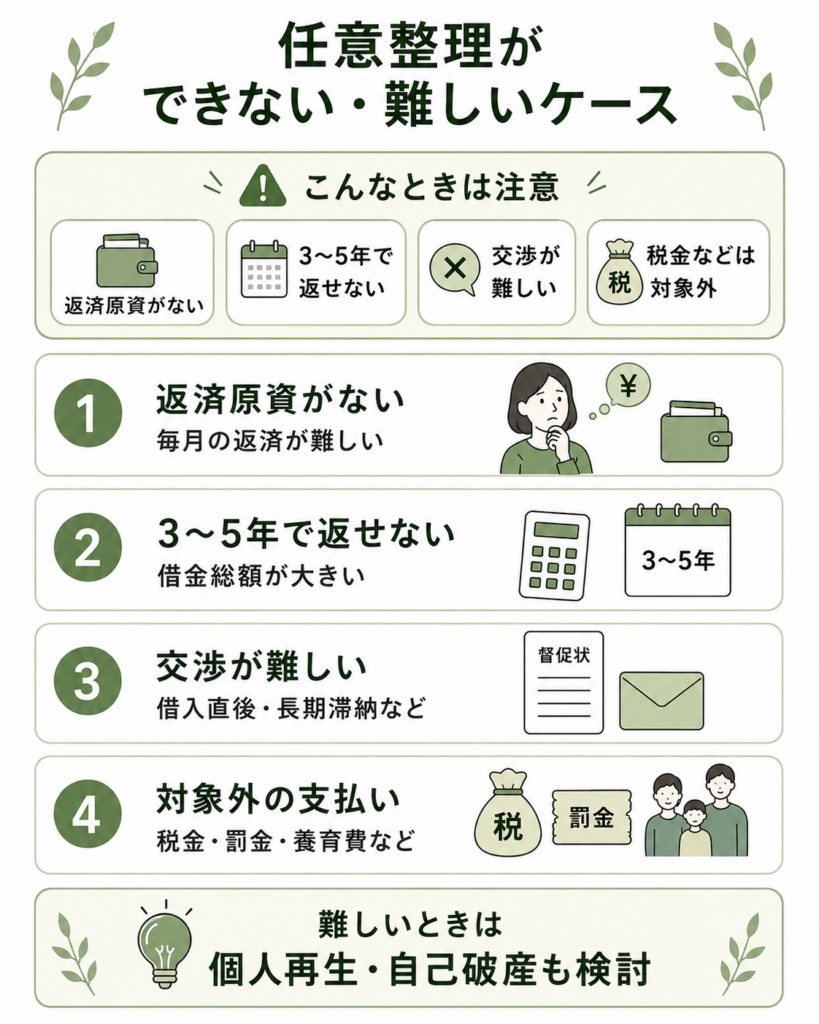

任意整理ができない・難しいケース

任意整理は便利な手続きですが、すべての借金やすべての状況に向いているわけではありません。

次のようなケースでは、任意整理ができない、または交渉が難しくなることがあります。

- 毎月の返済原資を用意できない

- 借金総額が3〜5年で返済できる範囲を超えている

- 借入直後・返済実績なし・長期滞納などで交渉が難しい

- 債権者が和解に応じない

- 税金・罰金・養育費など、任意整理で解決しにくい支払いが中心

以下で、それぞれのケースを具体的に確認しましょう。

毎月の返済原資を用意できない

継続して返済に回せるお金がない場合、任意整理は難しくなります。任意整理は借金を帳消しにする手続きではなく、和解後も分割返済を続ける手続きだからです。

無職で収入がない場合や、収入があっても生活費でほとんど残らない場合は、債権者との和解が成立しても返済が続かない可能性があります。

一方で、パートやアルバイトでも、毎月の収入があり、返済に回せる金額を継続して用意できるなら、任意整理を検討できる場合があります。

返済原資を用意できない場合は、任意整理だけでなく、個人再生や自己破産を含めて検討しましょう。

借金総額が3〜5年で返済できる範囲を超えている

借金総額が大きい場合、任意整理では解決が難しいことがあります。将来利息をカットできたとしても、元金が大きければ月々の返済額も高くなるためです。

たとえば、1,000万円の借金を5年で返済する場合、月々の返済額は約16万7,000円です。生活費や税金などを支払ったうえでこの金額を続けるのが難しい場合、任意整理は現実的ではありません。

任意整理できるか迷ったときは、借金総額を36〜60か月で割り、毎月の返済額を家計から出せるか確認しましょう。

返済可能額を大きく超えている場合は、借金の一部免除を受けられる可能性がある個人再生や、免責を目指す自己破産を検討する必要があります。

借入直後・返済実績なし・長期滞納などで交渉が難しい

借り入れ後に一度も返済していない場合や、借りてすぐに任意整理を申し込む場合は、交渉が難しくなることがあります。

債権者から見ると、最初から返済する意思がなかったのではないかと判断される可能性があるためです。

また、長期間滞納している場合や、すでに訴訟・支払督促・差押えの手続きが進んでいる場合も、債権者が将来利息のカットや長期分割に応じにくくなることがあります。

このような場合は、自己判断で一部の債権者だけに返済するより、早めに専門家へ相談し、任意整理・個人再生・自己破産のどれが合うか確認しましょう。

債権者が和解に応じない

任意整理は、債権者との任意の話し合いです。そのため、債権者が和解に応じない場合や、厳しい条件しか提示しない場合は、希望どおりに進められません。

債権者によっては、将来利息のカットに消極的だったり、短期間での返済を求めたりすることがあります。

また、すでに訴訟を起こされている場合は、任意整理の交渉だけでなく、裁判対応も必要になることがあります。

債権者ごとに対応方針は異なるため、相談時には「この借入先は任意整理に応じやすいか」「和解できない場合はどうするか」まで確認しておきましょう。

税金・罰金・養育費などは任意整理で解決しにくい

任意整理は、主に消費者金融、カードローン、クレジットカードなどの借金について、債権者と支払方法を交渉する手続きです。

一方で、次のような支払いは、任意整理で免除・減額することが難しいため、別の方法で対応する必要があります。

- 税金

- 国民健康保険料・国民年金保険料などの社会保険料

- 交通違反などの罰金

- 養育費・婚姻費用など家族関係に基づく支払い

税金や社会保険料を滞納している場合は、税務署や自治体の担当窓口に相談しましょう。養育費や婚姻費用の支払いが難しい場合は、相手方との協議や家庭裁判所での手続きが必要になることがあります。

公共料金については、事業者との個別相談で分割払いなどを相談できる場合があります。ただし、滞納を放置すると電気・ガス・水道などの利用停止につながる可能性があるため、早めに連絡しましょう。

\ 相談料・着手金0円!/

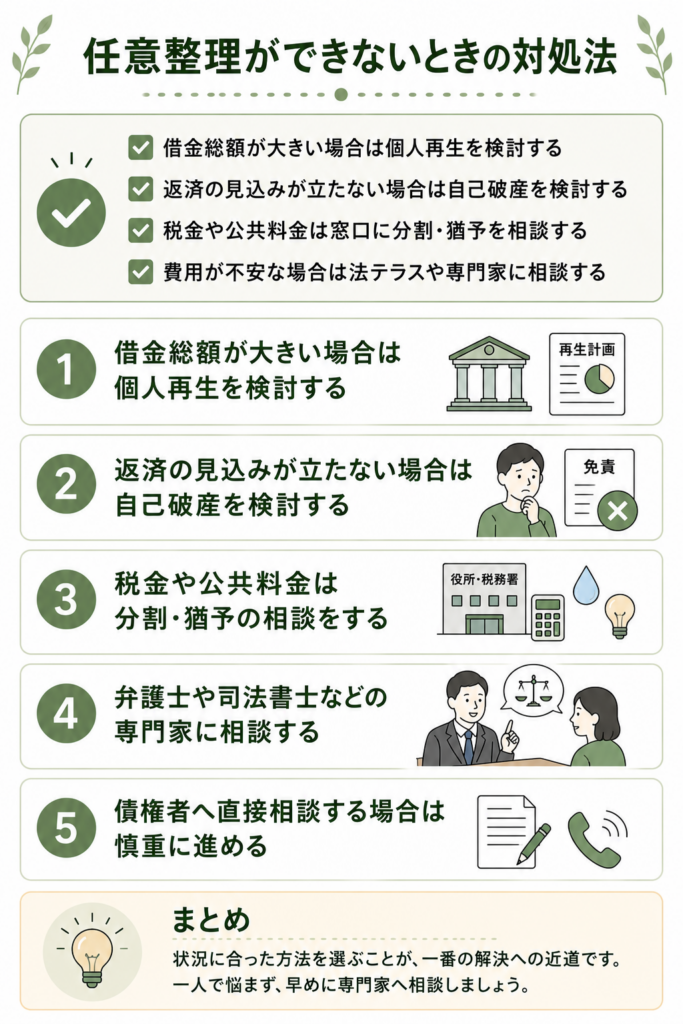

任意整理ができないときの対処法

任意整理が難しい場合でも、借金問題を解決する方法がなくなるわけではありません。

状況に応じて、個人再生、自己破産、税金や公共料金の支払相談、専門家への相談などを検討しましょう。

- 借金総額が大きい場合は個人再生を検討する

- 返済の見込みが立たない場合は自己破産を検討する

- 税金や公共料金は窓口に分割・猶予を相談する

- 費用が不安な場合は法テラスや専門家に相談する

借金の返済が難しいときに避けたいのは、督促を無視したり、新たな借入で返済を続けたりすることです。状況が悪化する前に、現実的に続けられる方法を確認しましょう。

借金総額が大きい場合は個人再生を検討する

個人再生は、裁判所を利用して再生計画を立て、計画どおりに返済すると、残りの債務の免除を受けられる手続きです。

裁判所の説明では、小規模個人再生は、将来において継続的に収入を得る見込みがあり、無担保債務の総額が5,000万円以下の人が申し立てることができる手続きとされています。

再生計画では、原則として3年間で債務の一定割合を分割返済します。返済総額は、借金総額だけでなく、保有財産の価値や収入状況などによって変わります。

個人再生は、住宅ローン返済中の自宅を残したい場合に検討されることがあります。ただし、住宅ローン特則を利用できるかどうか、車を残せるかどうかは、ローン契約や財産状況によって異なります。

任意整理では月々の返済額を下げきれないものの、一定の収入があり、返済を続ける意思がある場合は、個人再生を検討しましょう。

返済の見込みが立たない場合は自己破産を検討する

自己破産は、返済が事実上できない場合に、裁判所を通じて生活再建を目指す手続きです。

破産手続では、一定の財産を金銭に換えて債権者へ配当します。そのうえで、免責が許可されると、税金や養育費など一部を除き、借金の支払い義務が免除される可能性があります。

ただし、自己破産をしても、税金・罰金・養育費などは支払い義務が残ります。また、浪費やギャンブルなどがある場合は免責不許可事由にあたる可能性があり、裁判所の判断が必要です。

自己破産は強い効果がある一方で、財産処分や信用情報への影響などの注意点もあります。任意整理や個人再生で返済を続けるのが難しい場合に、専門家と慎重に検討しましょう。

\ 相談料・着手金0円!/

税金や公共料金は分割・猶予の相談をする

税金や社会保険料は、任意整理や自己破産でも免除されにくい支払いです。滞納している場合は、税務署や自治体の担当窓口へ早めに相談しましょう。

国税については、一時に納付することが困難な理由がある場合、申請により換価の猶予や納税の猶予が認められる場合があります。猶予が認められると、差押えや財産の売却が猶予されるほか、猶予期間中の延滞税の全部または一部が免除される場合があります。

公共料金を滞納している場合も、放置せずに電力会社・ガス会社・水道局などへ連絡しましょう。支払い方法の相談ができることがありますが、滞納を続けるとライフラインの停止につながるおそれがあります。

税金や公共料金は、借金と同じ感覚で放置すると生活への影響が大きくなります。支払いが難しいと分かった時点で、早めに相談することが大切です。

弁護士や司法書士などの専門家に相談する

任意整理ができないと思っても、自己判断で諦める必要はありません。弁護士や司法書士に相談すれば、任意整理・個人再生・自己破産のどれが適しているかを確認できます。

特に、借入先が複数ある、保証人付きの借金がある、銀行カードローンがある、すでに訴訟や差押えの通知が来ている場合は、早めに相談した方がよいでしょう。

費用が不安な場合は、法テラスの無料法律相談や民事法律扶助を利用できる可能性があります。法テラスの無料相談は、収入や資産が一定基準以下の方を対象としており、同一の問題につき3回まで無料で相談できます。

相談時には、借入先、残高、毎月の返済額、滞納状況、収入、家計の支出が分かる資料を準備しておくと、より具体的なアドバイスを受けやすくなります。

債権者へ直接相談する場合は慎重に進める

弁護士や司法書士に依頼せず、自分で債権者に返済方法の変更を相談することも不可能ではありません。

ただし、直接交渉では、督促が止まらない、交渉に応じてもらえない、不利な条件で合意してしまうといったリスクがあります。

特に、貸金業者やカード会社と交渉する場合は、相手が法的手続きに慣れていることが多く、専門知識のないまま進めると不利になる可能性があります。

個人間の借金で返済条件を話し合う場合でも、合意内容は書面で残し、無理な返済計画を立てないようにしましょう。不安がある場合は、直接交渉の前に専門家へ相談することをおすすめします。

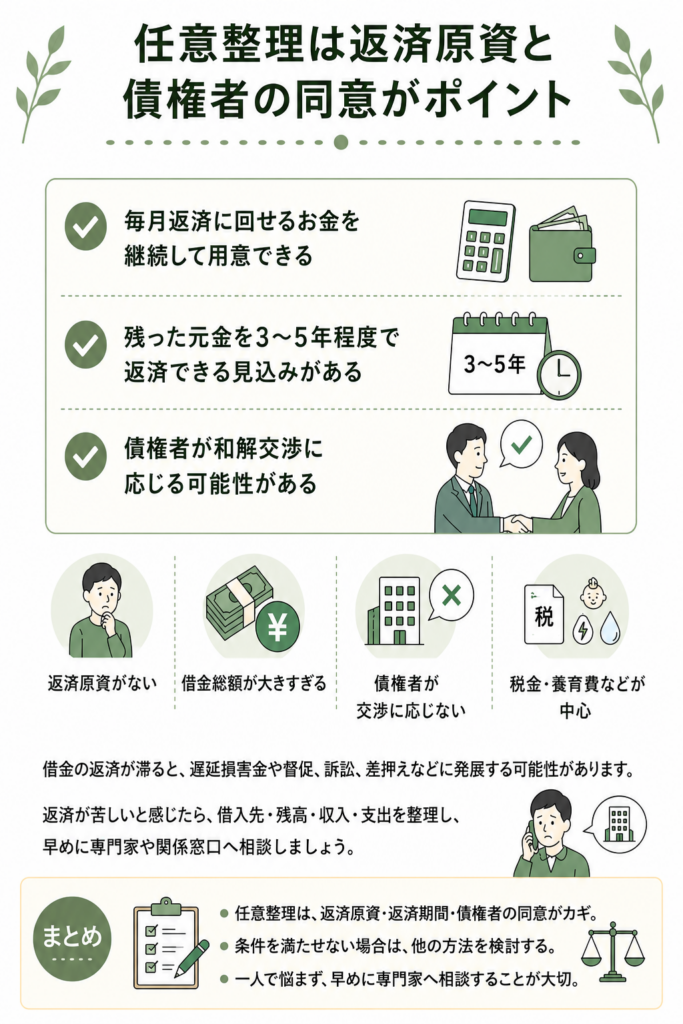

任意整理は返済原資と債権者の同意がポイント

任意整理は、債権者と交渉して将来利息のカットや返済期間の見直しを目指す手続きです。ただし、利用するには主に次の条件を満たす必要があります。

- 毎月返済に回せるお金を継続して用意できる

- 残った元金を3〜5年程度で返済できる見込みがある

- 債権者が和解交渉に応じる可能性がある

一方で、返済原資がない、借金総額が大きすぎる、債権者が交渉に応じない、税金や養育費などが中心という場合は、任意整理だけでの解決が難しくなります。

任意整理できない場合でも、個人再生や自己破産、税金の猶予相談、公共料金の分割相談など、状況に応じた方法があります。

借金の返済が滞ると、遅延損害金や督促、訴訟、差押えなどに発展する可能性があります。返済が苦しいと感じたら、借入先・残高・収入・支出を整理し、早めに専門家や関係窓口へ相談しましょう。

\ 相談料・着手金0円!/

任意整理の条件に関するQ&A

\ 相談料・着手金0円!/

出典

法テラス「任意整理とは何ですか。」

法テラス「任意整理 費用の目安」

法テラス「無料法律相談のご利用の流れ」

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

裁判所「破産・再生」

裁判所「個人再生」

e-Gov法令検索「民事再生法」

e-Gov法令検索「破産法」

国税庁「No.9206 国税を期限内に納付できないとき」