「自己破産を考え始めたけれど、費用がいくらかかるのか分からない」「費用を払えないと、自己破産の手続きもできないのでは」と不安に感じていませんか。

自己破産の費用は、主に「裁判所に納める実費」と「弁護士・司法書士などの専門家費用」に分かれます。さらに、同時廃止になるか、管財事件になるかによって総額が大きく変わります。

この記事では、裁判所や法テラスの情報をもとに、自己破産の費用相場、内訳、支払うタイミング、費用が払えない場合の対処法を整理します。

最後まで読むと、ご自身のケースでどのくらいの費用が必要になりそうか、費用をどう準備すればよいかを具体的に確認できます。

\ 相談料・着手金0円!/

自己破産の費用相場はいくら?同時廃止・管財事件別に比較

自己破産の費用は、手続きの種類によって大きく変わります。目安としては、同時廃止なら30万〜50万円台、個人管財(少額管財)なら60万〜90万円台、複雑な通常管財では100万円以上になることもあります。

費用の内訳は、大きく分けて次の2つです。

- 裁判所に納める実費

- 申立手数料、予納郵券、官報公告費相当の予納金、管財事件の引継予納金など

- 専門家費用

- 弁護士・司法書士に支払う相談料、着手金、報酬金、実費など

まずは、手続き別の費用目安を一覧で確認しましょう。

自己破産費用の手続き別目安

| 手続きの種類 | 主なケース | 裁判所実費の目安 | 専門家費用の目安 | 総額の目安 |

|---|---|---|---|---|

| 同時廃止 | 換価できる財産が少なく、詳しい調査が不要な場合 | 約2万円 東京地裁例:19,496円 | 30万〜50万円程度 | 30万〜50万円台 |

| 個人管財 (少額管財) | 財産調査・換価・免責調査が必要な場合 | 約22.7万円〜 東京地裁例:226,847円〜 | 40万〜70万円程度 | 60万〜90万円台 |

| 通常管財 | 財産や取引が複雑、事業者、債権者が多い場合など | 50万円以上になることがある | 50万円以上になることがある | 100万円以上になることもある |

上記はあくまで目安です。裁判所実費は申立て先の裁判所によって異なり、専門家費用も事務所ごとに変わります。

相談時には、同時廃止の場合、管財事件になった場合、途中で管財事件に移行した場合の3パターンで見積もりを確認しておきましょう。

自己破産の費用が大きく変わる理由

自己破産の費用に幅がある主な理由は、破産管財人が選任されるかどうかです。

破産管財人が選任されない同時廃止では、裁判所実費は比較的少額です。一方、個人管財や通常管財では、破産管財人の調査・換価・配当にかかる費用として引継予納金が必要になるため、総額が大きく上がります。

| 手続き | 特徴 | 費用が変わるポイント |

|---|---|---|

| 同時廃止 | 財産が少なく、破産管財人による調査が不要な場合の手続き | 引継予納金が不要 |

| 個人管財 (少額管財) | 財産や免責に関する調査が必要な場合の手続き | 引継予納金が必要 東京地裁例:最低20万円 |

| 通常管財 | 財産・取引・事業関係が複雑な場合の手続き | 調査の負担が大きく、予納金や専門家費用が高くなりやすい |

どの手続きになるかは、最終的に裁判所が判断します。本人や弁護士が同時廃止を希望していても、財産調査や免責調査が必要と判断されれば、管財事件になることがあります。

費用総額が変わる主な要因

自己破産の費用は、主に次の要因で変わります。

| 要因 | 費用に影響する理由 |

|---|---|

| 手続きの種類 | 同時廃止か管財事件かで、引継予納金の有無が変わります。 |

| 財産・取引履歴 | 不動産、車、保険の解約返戻金、退職金見込額、事業用資産、大きな入出金などがあると、管財事件になる可能性があります。 |

| 債権者数 | 借入先や滞納先が多いと、郵便切手代や書類作成の負担が増えることがあります。 |

| 裁判所ごとの運用 | 予納郵券、予納金の金額、納付方法は裁判所によって異なります。 |

| 専門家費用の設計 | 着手金が安くても報酬金や追加費用が発生する場合があります。必ず総額で比較しましょう。 |

相談前に、借入先の一覧、収入が分かる資料、預貯金・車・保険・不動産などの財産資料を整理しておくと、手続きの見通しや費用の見積もりを確認しやすくなります。

\ 相談料・着手金0円!/

自己破産の費用内訳|裁判所に払う実費と専門家費用を分けて確認

自己破産の費用は、大きく分けると裁判所に納める実費と、弁護士・司法書士などに支払う専門家費用の2種類です。

同じ「自己破産の費用」でも、支払う相手やタイミングが異なるため、まずは全体像を確認しておきましょう。

| 費用の種類 | 支払う相手 | 主な項目 | 目安 |

|---|---|---|---|

| 裁判所実費 | 裁判所 | 申立手数料、予納郵券、官報公告費相当の予納金、引継予納金など | 同時廃止:約2万円 個人管財:約22.7万円〜 |

| 専門家費用 | 弁護士・司法書士事務所 | 相談料、着手金、報酬金、実費、日当など | 弁護士:30万円台〜 司法書士:20万〜30万円程度 |

裁判所実費は、手続きの種類や裁判所の運用によって変わります。専門家費用は、依頼する事務所や事件の内容によって異なります。

裁判所に支払う費用の内訳

裁判所実費は、自己破産の申立てを進めるために必要な費用です。ここでは、東京地方裁判所の令和8年1月1日現在の基準を例に説明します。

| 項目 | 内容 | 東京地裁の例 |

|---|---|---|

| 申立手数料 (収入印紙) | 破産手続開始申立てと免責許可申立ての手数料 | 個人自己破産・免責申立てで1,500円 |

| 予納郵券 (郵便切手) | 裁判所が債権者などへ書類を送るための郵便切手代 | 自己破産申立てで4,950円 |

| 官報公告費相当の予納金 | 破産手続開始決定などを官報に掲載するための費用 | 同時廃止:13,046円 個人管財:20,397円 |

| 引継予納金 | 破産管財人の調査・換価・配当などに充てる費用 | 個人管財:最低20万円 通常管財など:自然人50万円以上の基準あり |

申立手数料、予納郵券、官報公告費相当の予納金は、申立時に必要になる費用です。引継予納金は、同時廃止ではなく管財事件になった場合のみ発生します。

東京地裁の裁判所実費例

東京地方裁判所の例では、同時廃止と個人管財で裁判所実費に大きな差があります。

| 項目 | 同時廃止 | 個人管財 |

|---|---|---|

| 申立手数料 | 1,500円 | 1,500円 |

| 予納郵券 | 4,950円 | 4,950円 |

| 官報公告費相当の予納金 | 13,046円 | 20,397円 |

| 引継予納金 | 不要 | 最低200,000円 |

| 合計 | 19,496円 | 226,847円〜 |

上記は東京地方裁判所の一例です。現金納付の場合は端数処理により金額が変わることがあります。

また、裁判所実費は改定される可能性があるため、申立て直前に最新情報を確認しましょう。

裁判所によって金額や納付方法は異なる

裁判所に納める実費は、全国一律ではありません。たとえば東京地裁では、自己破産申立ての予納郵券が4,950円とされています。一方、盛岡地裁では同時廃止の本人申立てについて、「110円×(債権者数+10)枚」など、債権者数をもとに計算する形式が示されています。

このように、必要な金額や切手の組み合わせ、納付方法は申立て先の裁判所によって異なります。実際に申し立てる前に、管轄の地方裁判所の案内や依頼予定の専門家に確認しましょう。

専門家(弁護士・司法書士)に支払う費用の内訳

自己破産は本人で申し立てることもできますが、書類作成や裁判所対応が複雑です。そのため、弁護士や司法書士へ依頼するケースが多くあります。

ただし、弁護士と司法書士では対応できる範囲が異なります。

| 依頼先 | できること | 注意点 |

|---|---|---|

| 弁護士 | 申立代理人として、書類作成、裁判所対応、債権者対応、管財人とのやり取りまで任せられる | 司法書士より費用が高くなることがある |

| 司法書士 | 裁判所に提出する書類作成を依頼できる | 自己破産は地方裁判所の手続きのため、原則として申立代理人にはなれない。裁判所対応や審尋は本人が行う必要がある |

弁護士費用の主な項目

弁護士費用は、事務所によって料金体系が異なります。主な項目は次のとおりです。

| 項目 | 内容 |

|---|---|

| 相談料 | 正式に依頼する前の法律相談にかかる費用。 無料相談を設けている事務所もあります。 |

| 着手金 | 依頼した時点で支払う費用。 免責が認められるかどうかにかかわらず発生するのが一般的です。 |

| 報酬金 | 免責許可決定を受けた場合など、手続きの結果に応じて発生する費用。 着手金に含める事務所もあります。 |

| 実費・日当 | 交通費、郵送費、コピー代、裁判所や管財人との面談対応にかかる日当など。 発生条件は契約前に確認しましょう。 |

見積もりで確認したいポイント

弁護士費用は「着手金が安いか」だけで判断せず、最終的にいくら必要になるかを確認することが大切です。

- 着手金・報酬金・実費を合計した総額

- 同時廃止から管財事件になった場合の追加費用

- 裁判所実費を別途預ける必要があるか

- 分割払い・後払いに対応しているか

- 法テラスを利用できるか

司法書士に依頼する場合の費用と注意点

司法書士に依頼する場合、書類作成報酬として20万〜30万円程度が一つの目安です。弁護士より費用を抑えられることがありますが、裁判所対応を本人が行う負担があります。

特に、財産がある、浪費・ギャンブルがある、個人事業主である、管財事件になる可能性が高い場合は、最初から弁護士に相談した方が手続きがスムーズに進むことがあります。

\ 相談料・着手金0円!/

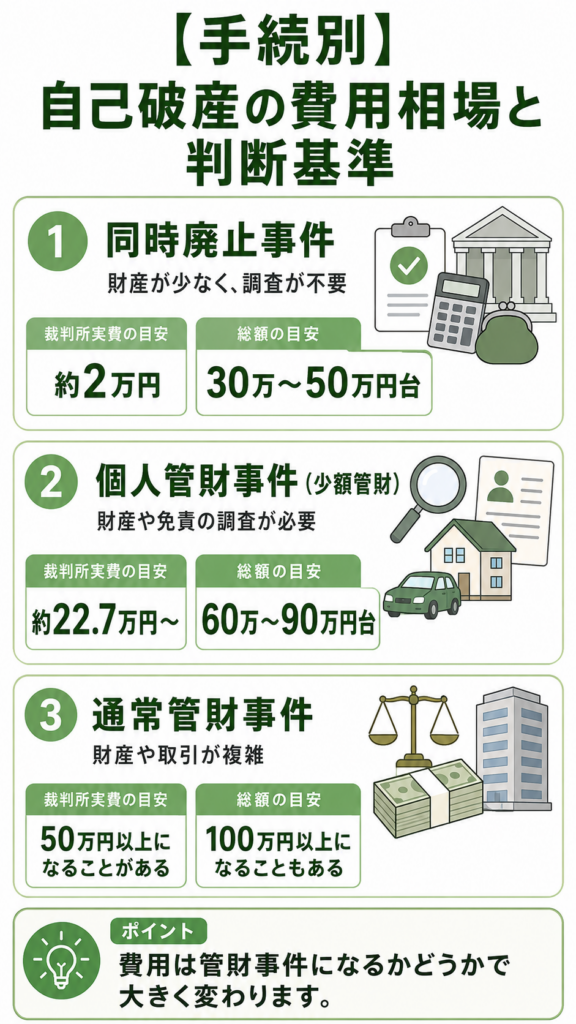

【手続別】自己破産の費用相場と判断基準

自己破産の手続きは、財産の有無や借金の内容、免責調査の必要性などによって、主に同時廃止・個人管財(少額管財)・通常管財に分かれます。

どの手続きになるかは、最終的に裁判所が判断します。まずは、それぞれの費用目安と該当しやすいケースを確認しましょう。

| 手続き | 該当しやすいケース | 裁判所実費の目安 | 総額の目安 |

|---|---|---|---|

| 同時廃止 | 財産が少なく、詳しい調査が不要な場合 | 約2万円 東京地裁例:19,496円 | 30万〜50万円台 |

| 個人管財 (少額管財) | 財産調査・換価・免責調査が必要な場合 | 約22.7万円〜 東京地裁例:226,847円〜 | 60万〜90万円台 |

| 通常管財 | 財産や取引が複雑で、調査に時間がかかる場合 | 50万円以上になることがある | 100万円以上になることもある |

費用を大きく左右するのは、管財事件になるかどうかです。同時廃止なら裁判所実費は比較的少額ですが、管財事件になると引継予納金が必要になるため、総額が大きく上がります。

同時廃止事件|財産が少なく、調査が不要な場合の手続き

同時廃止事件は、申立人に換価できる財産がほとんどなく、破産管財人による調査が不要と判断された場合の手続きです。破産手続の開始と同時に手続きが終了するため、裁判所実費を抑えやすいのが特徴です。

| 裁判所実費 | 約2万円 東京地裁例:19,496円 |

|---|---|

| 専門家費用 | 30万〜50万円程度 |

| 総額目安 | 30万〜50万円台 |

同時廃止になりやすいのは、たとえば次のようなケースです。

- 現金や預貯金が少ない

- 20万円以上の換価対象資産がない

- 浪費やギャンブルなど、詳しい免責調査が必要な事情がない

- 個人事業や複雑な財産関係がない

ただし、申立て後に財産の申告漏れや免責調査が必要な事情が判明すると、管財事件に移行することがあります。その場合は、追加で引継予納金や弁護士費用が必要になる可能性があります。

個人管財事件(少額管財)|財産や免責の調査が必要な場合の手続き

個人管財事件は、破産管財人が選任され、財産の調査・換価や免責に関する調査が行われる手続きです。東京地裁では、弁護士が代理人として申し立てる個人管財事件について、引継予納金の最低額が20万円とされています。

| 裁判所実費 | 約22.7万円〜 東京地裁例:226,847円〜 |

|---|---|

| 専門家費用 | 40万〜70万円程度 |

| 総額目安 | 60万〜90万円台 |

個人管財事件になりやすいのは、たとえば次のようなケースです。

- 33万円以上の現金がある

- 20万円以上の換価対象資産がある

- 不動産、車、保険解約返戻金、退職金見込額などの調査が必要

- 法人代表者または個人事業者である

- 浪費・ギャンブルなど、免責調査が必要と判断される事情がある

個人管財や少額管財の名称、予納金の金額、利用できる条件は裁判所によって異なります。すべての裁判所で同じ運用があるわけではないため、申立て先の裁判所や弁護士に確認しましょう。

通常管財事件|財産や取引が複雑な場合の手続き

通常管財事件は、財産や取引関係が複雑で、破産管財人による詳しい調査が必要な場合の手続きです。個人管財よりも調査に時間がかかりやすく、予納金や専門家費用も高額になる傾向があります。

| 裁判所実費 | 50万円以上になることがある |

|---|---|

| 専門家費用 | 50万円以上になることがある |

| 総額目安 | 100万円以上になることもある |

通常管財になりやすいのは、たとえば次のようなケースです。

- 高額な不動産や事業用資産がある

- 財産や取引履歴が複雑

- 債権者数が非常に多い

- 法人破産と代表者個人の破産が関係している

通常管財になるかどうかは、個別の事情によって変わります。費用が高くなりそうな場合は、早めに複数の専門家へ相談し、予納金の準備方法も含めて確認しておきましょう。

\ 相談料・着手金0円!/

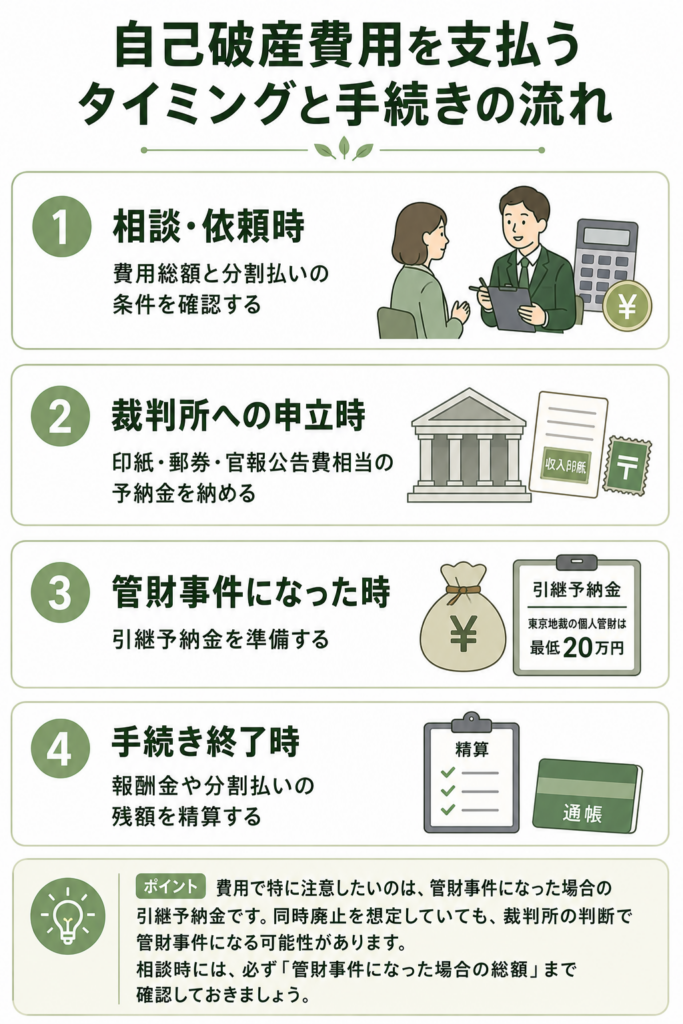

自己破産費用を支払うタイミングと手続きの流れ

自己破産の費用は、最初に全額をまとめて支払うとは限りません。多くの場合、専門家へ支払う費用と、裁判所へ納める実費を、手続きの進み具合に合わせて支払います。

まずは、どのタイミングで・誰に・何を支払うのかを確認しましょう。

| タイミング | 支払う相手 | 主な費用 |

|---|---|---|

| 相談・依頼時 | 弁護士・司法書士事務所 | 相談料、着手金、実費の預り金など |

| 裁判所への申立時 | 裁判所 | 申立手数料、予納郵券、官報公告費相当の予納金 |

| 管財事件になった時 | 裁判所または指定された方法 | 引継予納金 ※東京地裁の個人管財では最低20万円 |

| 手続き終了時 | 弁護士・司法書士事務所 | 報酬金、分割払いの残額、追加実費など |

相談・依頼時|費用総額と分割払いの条件を確認する

最初の相談・依頼時には、弁護士費用や司法書士費用の見積もりを確認します。この時点で、同時廃止になった場合と管財事件になった場合の両方の費用を聞いておくことが大切です。

- 費用の総額はいくらか

- 分割払い・後払いに対応しているか

- 裁判所実費をいつまでに預ける必要があるか

- 管財事件になった場合、追加費用はいくらか

- 法テラスを利用できるか

相談時には、借入先の一覧、収入が分かる資料、預貯金・保険・車・不動産などの財産資料、身分証明書を用意しておくと、手続きの見込みや費用を確認しやすくなります。

裁判所への申立時|印紙・郵券・官報公告費相当の予納金を納める

自己破産を裁判所へ申し立てる時には、申立手数料、予納郵券、官報公告費相当の予納金などを納めます。

同時廃止の場合、東京地方裁判所の例では裁判所実費は19,496円です。ただし、必要な金額や納付方法は裁判所によって異なります。

弁護士に依頼している場合は、これらの実費を事前に「預り金」として事務所へ預け、申立時に弁護士が納付する流れになることがあります。

管財事件になった時|引継予納金を準備する

管財事件になった場合は、裁判所に引継予納金を納める必要があります。東京地方裁判所の個人管財では、最低額は20万円です。

この費用は、破産管財人による財産調査や換価、配当などの手続きに使われます。同時廃止の場合は発生しません。

管財事件になりそうな場合は、申立て前から弁護士と相談し、毎月いくら積み立てるかを決めておきましょう。納付期限が短いこともあるため、早めの準備が必要です。

手続き終了時|報酬金や分割払いの残額を精算する

免責許可決定が出た後、契約内容に応じて報酬金や分割払いの残額を支払います。追加の郵券代、交通費、通信費などが発生している場合は、実費を精算することもあります。

なお、免責とは、借金の支払義務を法律上免れる手続きです。ただし、税金、養育費、罰金など、一部の債務は免責されません。

費用で特に注意したいのは、管財事件になった場合の引継予納金です。同時廃止を想定していても、裁判所の判断で管財事件になる可能性があります。

相談時には、必ず「管財事件になった場合の総額」まで確認しておきましょう。

\ 相談料・着手金0円!/

自己破産の費用が払えない時の対処法

自己破産の費用がすぐに用意できなくても、手続きを諦める必要はありません。多くの場合、分割払い、受任通知後の積立、法テラスの利用などを組み合わせて準備します。

弁護士費用を分割払い・後払いにできないか相談する

自己破産の相談では、費用を一括で払えない人も少なくありません。相談時に、頭金の有無、月々の支払額、支払開始時期、支払回数を確認しましょう。

- 初期費用なしで依頼できるか

- 月々いくらなら支払い可能か

- 裁判所実費も分割で預けられるか

- 管財事件になった場合の追加費用をどう準備するか

広告の「安さ」だけで選ぶと、あとから管財事件の追加費用や実費が発生し、想定より高くなることがあります。必ず見積書の総額で比較しましょう。

受任通知後に返済を止めて費用を積み立てる

弁護士に依頼すると、弁護士は貸金業者などへ受任通知を送ります。貸金業者は、弁護士などから債務処理の委託を受けた旨の通知を受けた場合、正当な理由なく本人へ直接取り立てを行うことが制限されます。

そのため、毎月の返済が一時的に止まり、これまで返済に充てていたお金を弁護士費用や裁判所実費の積立に回せる場合があります。

流れ

- 弁護士に依頼する

- 弁護士が債権者へ受任通知を送る

- 返済や督促対応の負担が軽くなる

- 返済に充てていたお金を手続費用として積み立てる

受任通知で止まるのは、主に貸金業者などからの直接の督促です。親族・知人など個人の債権者、保証人への請求、すでに進んでいる訴訟や差押えなどは別途対応が必要です。

親族・知人から援助を受ける

親族や知人から自己破産費用を援助してもらう方法もあります。ただし、扱いを誤ると自己破産手続きに影響することがあります。

- 援助を受けたお金で特定の債権者だけを優先的に返済しない

- 貸付なのか贈与なのかを明確にする

- 貸付の場合、その親族・知人も債権者として申告する

- トラブル防止のため、簡単な書面を残す

自己破産前に一部の借入先だけへ返済すると、偏頗弁済として問題になる可能性があります。援助を受ける前に、使い道を弁護士へ相談してください。

自己破産以外の債務整理も検討する

一定の収入があり、返済を継続できる見込みがある場合は、自己破産以外の債務整理が合うこともあります。ただし、費用が安いという理由だけで選ぶのは危険です。

- 任意整理

-

裁判所を通さず、将来利息のカットや返済計画の見直しを交渉する方法です。元金の返済が必要になるため、継続収入がある人向けです。

- 個人再生

-

裁判所を通じて借金を圧縮し、残額を原則3年程度で返済する手続きです。住宅ローン特則を使えば、自宅を残せる可能性があります。

どの手続きが適しているかは、借金額、収入、財産、保証人の有無、住宅を残したいかによって変わります。費用だけで判断せず、返済可能性も含めて相談しましょう。

\ 相談料・着手金0円!/

費用が払えない場合に利用できる公的支援

収入や資産が一定基準以下の場合、法テラス(日本司法支援センター)の民事法律扶助制度を利用できる可能性があります。

法テラスの立替制度とは

法テラスの民事法律扶助制度は、経済的に余裕がない人のために、弁護士・司法書士費用などを立て替える制度です。利用には審査があります。

- 収入・資産が一定基準以下であること

- 勝訴の見込みがないとはいえないこと(自己破産では免責見込みがあること)

- 民事法律扶助の趣旨に適すること

法テラスの収入・資産基準の例

東京都特別区・大阪市などに住んでいる場合の基準例は次のとおりです。

| 家族人数 | 手取り月収の基準 | 資産基準 |

|---|---|---|

| 1人 | 200,200円以下 | 180万円以下 |

| 2人 | 276,100円以下 | 250万円以下 |

| 3人 | 299,200円以下 | 270万円以下 |

| 4人 | 328,900円以下 | 300万円以下 |

家賃・住宅ローン、医療費、教育費などの負担がある場合、基準を満たす可能性があります。

実際に利用できるかは、法テラスや契約弁護士・司法書士に確認してください。

法テラス利用時の自己破産費用の目安

法テラスの自己破産事件の費用目安は、債権者数によって異なります。

| 債権者数 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 1〜10社 | 132,000円 | 23,000円 | 155,000円 |

| 11〜20社 | 154,000円 | 23,000円 | 177,000円 |

| 21社以上 | 187,000円 | 23,000円 | 210,000円 |

実際の費用は事件内容や審査によって決まります。必ずこの金額になるわけではなく、困難度に応じて増減することがあります。

立替金の返済方法

法テラスが立て替えた費用は、原則として援助開始決定後、毎月5,000円〜10,000円程度を分割で返済します。事件終了後は、原則3年以内に返済が終わる金額で返済することになります。

返済額は法テラスが決定します。生活が苦しい場合は、返済猶予や返済額の変更ができる可能性があるため、早めに相談しましょう。

法テラス利用時の重要な注意点|予納金は対象外になることがある

つまり、法テラスを利用できても、管財事件になった場合の引継予納金(東京地裁の個人管財では最低20万円)は、原則として自分で準備する必要があります。

管財事件になる可能性がある場合は、法テラスを使う前提でも、予納金をどう準備するかを弁護士に確認しましょう。

生活保護受給者の場合の特例

生活保護を受給している場合、法テラスの立替制度で次のような特例を利用できる可能性があります。

- 返済猶予

-

生活保護を受給している間、立替金の返済が猶予されることがあります。

- 返済免除

-

事件終了後も生活保護を受給している場合、申請により返済免除が認められることがあります。

- 予納金の立替

-

生活保護受給者については、自己破産事件の予納金が例外的に立替対象となることがあります。法テラス資料では、破産管財人費用について限度額20万円とされています。

ただし、必ず認められるとは限りません。福祉事務所のケースワーカー、法テラス、弁護士に状況を正確に伝えて確認しましょう。

裁判所への予納金分割相談は例外的な対応

管財事件の予納金を一括で納めるのが難しい場合、裁判所の運用や事案によっては、納付方法について相談できる可能性があります。

ただし、分割納付が当然に認められるわけではありません。まずは弁護士に相談し、申立て先の裁判所の運用を確認してもらいましょう。

\ 相談料・着手金0円!/

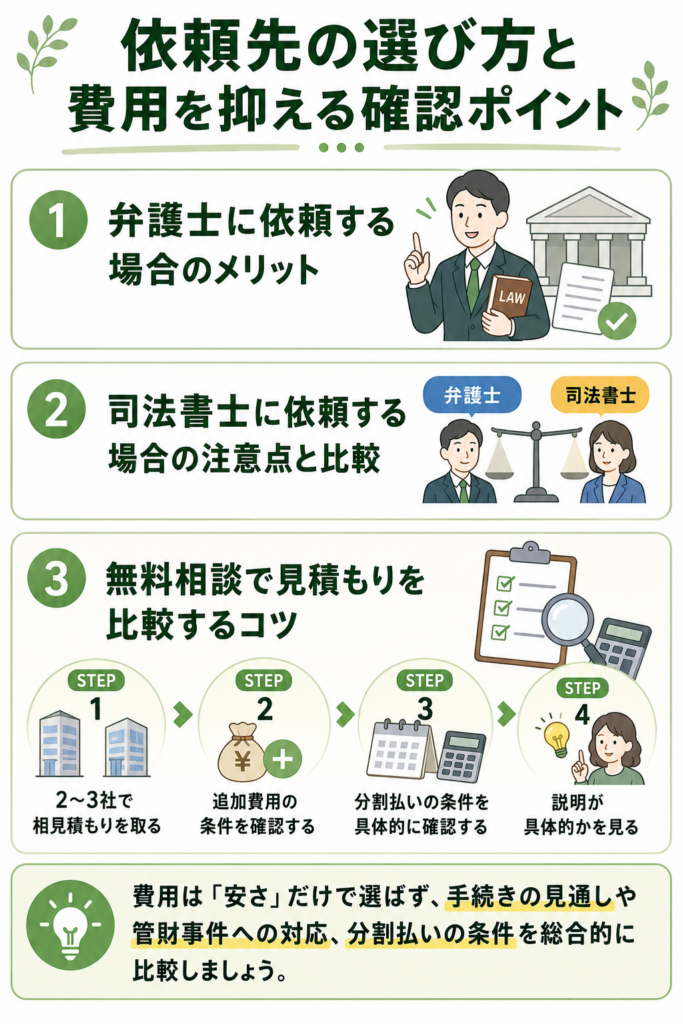

依頼先の選び方と費用を抑える確認ポイント

自己破産の依頼先は、費用の安さだけでなく、手続きの見通し、管財事件への対応、分割払いの条件、説明の分かりやすさで比較することが大切です。

弁護士に依頼する場合のメリット

- 代理人として手続きを進められる

-

書類作成、申立て、裁判所との連絡、債権者対応を任せられます。

- 管財事件に対応しやすい

-

破産管財人との面談や資料提出にも代理人として対応できます。裁判所によっては、弁護士代理が個人管財・少額管財の前提となる運用があります。

- 受任通知により督促対応の負担が軽くなる

-

貸金業者からの直接の督促が止まることで、手続き準備や費用の積立に集中しやすくなります。

- 法テラス利用の相談ができる

-

法テラスと契約している弁護士であれば、民事法律扶助制度を利用できるか相談できます。

司法書士に依頼する場合の注意点と比較

司法書士は裁判所提出書類の作成を依頼できる一方で、自己破産の申立代理人にはなれません。本人が裁判所対応を行う前提で検討しましょう。

| 比較項目 | 弁護士 | 司法書士 |

|---|---|---|

| 主な役割 | 申立代理人 | 裁判所提出書類の作成 |

| 裁判所対応 | 弁護士が対応 | 原則として本人が対応 |

| 管財事件対応 | 管財人とのやり取りも任せやすい | 本人の負担が大きくなりやすい |

| 費用目安 | 同時廃止30万円台〜、管財事件40万円台〜 | 20万〜30万円程度が目安 |

財産がほとんどなく、同時廃止が見込まれる単純な事案では、司法書士への書類作成依頼が選択肢になることもあります。一方、管財事件になりそうな場合や免責に不安がある場合は、弁護士へ相談する方が安心です。

無料相談で見積もりを比較するコツ

同じ状況でも、事務所によって費用や方針が異なることがあります。

「同時廃止で申し立てたが管財事件になった場合、追加でいくら必要か」を必ず聞きましょう。

月々の支払額、支払開始時期、支払回数、裁判所実費の預け方を確認します。

裁判所実費、管財事件の可能性、法テラスの利用可否を具体的に説明してくれるかを確認しましょう。

\ 相談料・着手金0円!/

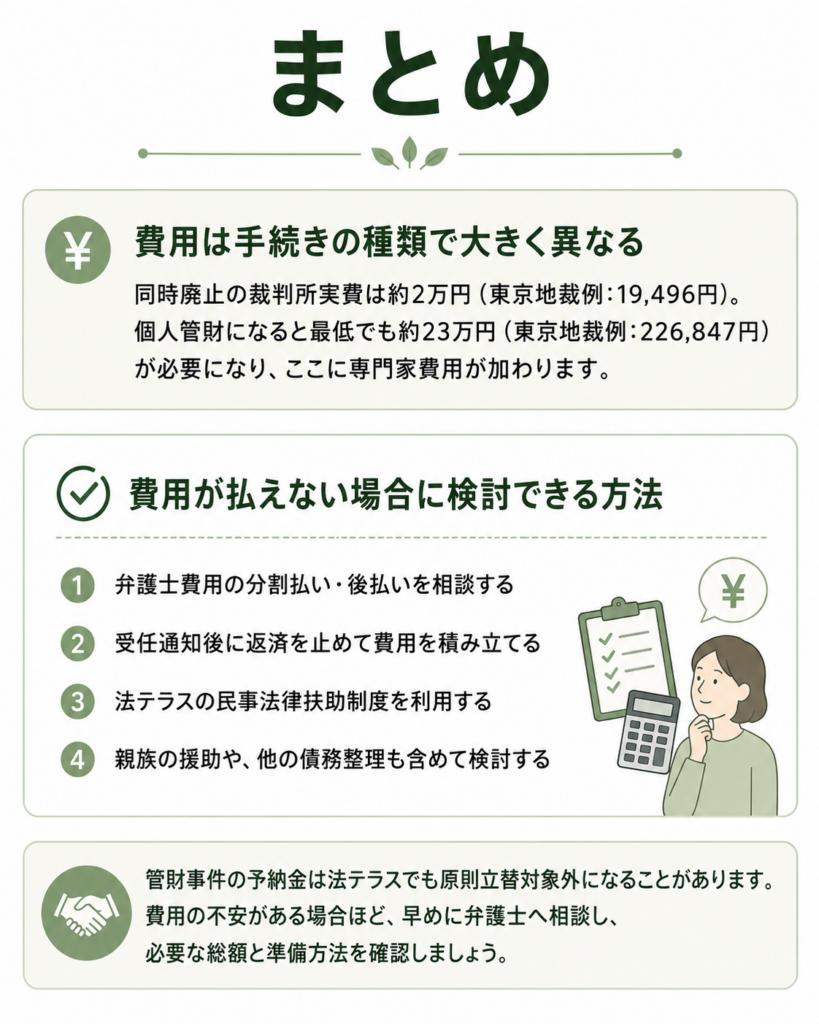

まとめ

自己破産の費用は、同時廃止か管財事件かで大きく変わります。東京地裁の例では、同時廃止の裁判所実費は19,496円ですが、個人管財になると最低でも226,847円が必要です。ここに弁護士・司法書士などの専門家費用が加わります。

費用が払えない場合でも、次の方法を検討できます。

- 弁護士費用の分割払い・後払いを相談する

- 受任通知後に返済を止めて費用を積み立てる

- 法テラスの民事法律扶助制度を利用する

- 親族の援助や、他の債務整理も含めて検討する

ただし、管財事件の予納金は法テラスでも原則として立替対象外になることがあります。費用の不安がある場合ほど、早めに弁護士へ相談し、ご自身のケースで必要になりそうな総額と準備方法を確認しましょう。

自己破産の費用に関するよくある質問

\ 相談料・着手金0円!/

出典

東京地方裁判所民事第20部「破産事件の手続費用一覧(令和8年1月1日現在)」

東京地方裁判所「よくある質問」

盛岡地方裁判所「郵便切手及び予納金一覧」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「自己破産 費用の目安」

法テラス「立替制度に関するよくあるご質問」

法テラス「管財予納金納付手続きの流れ(生活保護受給者のみ)」

法テラス「民事法律扶助のしおり」

e-Gov法令検索「貸金業法」

日本司法書士会連合会「司法書士の業務」

神奈川県弁護士会「債務整理分野に関する弁護士と他士業との違い」