「督促の電話や通知が怖い」「次の返済日に間に合いそうにない」「家族や会社に知られずに借金問題を解決したい」──今、こうした不安を抱えている方は少なくありません。

債務整理を考え始めても、専門家へ相談するのは勇気がいるものです。とはいえ、借金問題には、法的手続きや交渉によって解決できる道があります。相談できる公的窓口や専門家の窓口も用意されています。

本記事では、債務整理の相談先として「司法書士」に焦点を当てます。司法書士に何を頼めるのか、弁護士とはどこが違うのか、「140万円の壁」とは何なのか、費用はいくらかかるのかを、できるだけ専門用語を避けて解説します。

特に重要なのは、司法書士なら誰でも債務整理の代理交渉ができるわけではない点です。債務整理で代理交渉や簡易裁判所の手続きに対応できるのは、原則として法務大臣の認定を受けた「認定司法書士」です。

読み終える頃には、ご自身の状況では司法書士と弁護士のどちらに相談すべきか、今日から何を準備すればよいかが整理しやすくなるはずです。まずは基本的な知識から確認していきましょう。

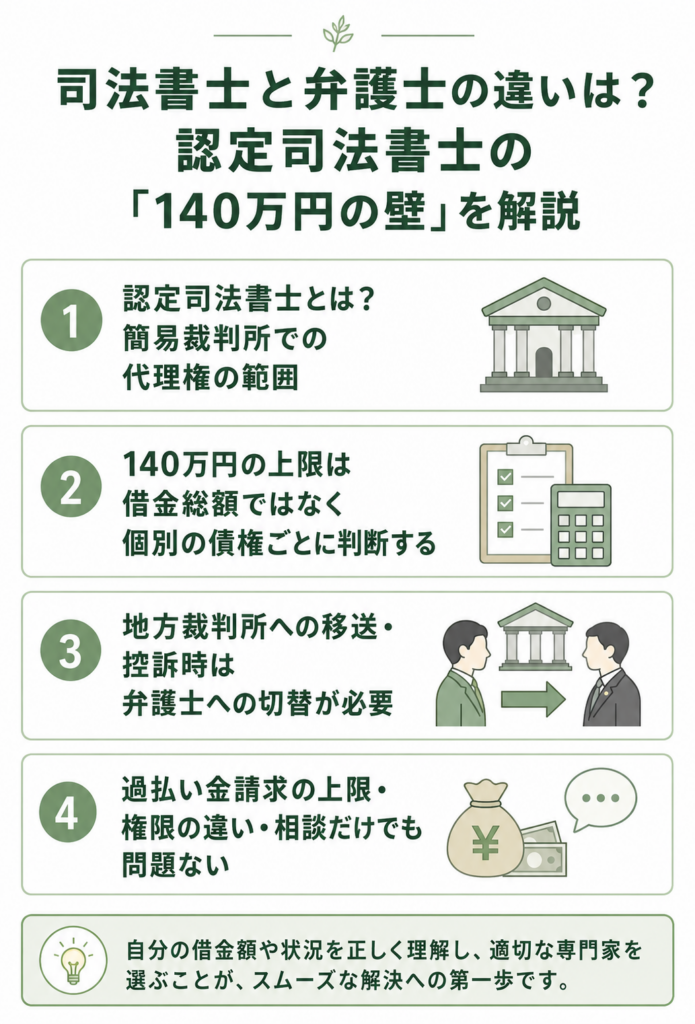

司法書士と弁護士の違いは?認定司法書士の「140万円の壁」を解説

債務整理を相談できる専門家には、司法書士と弁護士がいます。ただし、対応できる業務範囲には大きな違いがあります。

特に重要なのが、司法書士の「140万円の壁」です。

弁護士は、任意整理、過払い金請求、自己破産、個人再生など、債務整理に関する幅広い代理業務に対応できます。一方で、認定司法書士が代理人として対応できるのは、簡易裁判所が扱う訴額140万円以下の民事事件などに限られます。

この記事で「司法書士」と書く場合、債務整理の代理交渉に関する部分では、原則として簡裁訴訟代理等関係業務を行える「認定司法書士」を指します。相談時には、担当者が認定司法書士かどうか、簡裁代理権があるかを確認しておきましょう。

この「140万円」という金額が、司法書士に代理交渉を依頼できるかどうかの大きな分かれ道になります。

司法書士と弁護士の業務範囲の比較(債務整理の場合)

| 比較項目 | 弁護士 | 司法書士(認定司法書士) |

|---|---|---|

| 対応できる金額 | 制限はありません | 個別の債権ごとに140万円以下が代理権の目安です |

| 裁判所の管轄 | 簡易裁判所・地方裁判所・高等裁判所などに対応できます | 簡易裁判所の範囲に限られます |

| 任意整理 | 制限なく代理人として交渉できます | 個別の債権額が140万円以下の案件であれば、代理人として交渉できます |

| 過払い金請求 | 制限なく代理人として交渉・訴訟できます | 個別の請求額が140万円以下の案件に限り、簡易裁判所の範囲で代理できます |

| 自己破産 | 代理人として申立て・裁判所対応ができます | 裁判所提出書類の作成支援が中心です。申立代理人にはなれません |

| 個人再生 | 代理人として申立て・裁判所対応ができます | 裁判所提出書類の作成支援が中心です。申立代理人にはなれません |

| 控訴・上告 | 代理人として対応できます | 地方裁判所や高等裁判所での代理はできません。本人対応または弁護士への切替が必要です |

この表のとおり、司法書士は自己破産や個人再生の手続きで申立代理人にはなれません。裁判所へ提出する書類の作成支援が主な業務になります。

一方、任意整理や過払い金請求については、個別の債権額や請求額が140万円以下であれば、認定司法書士も代理人として交渉や簡易裁判所での訴訟対応を行える場合があります。

認定司法書士とは?簡易裁判所での代理権の範囲

認定司法書士とは、法務大臣の認定を受け、簡易裁判所における一定の民事事件について代理人として活動できる司法書士です。

具体的に「できる業務」と「できない業務」を整理します。

- 簡易裁判所が管轄する民事事件(訴額140万円以下)に関する相談

- 個別の債権額が140万円以下の任意整理交渉

- 個別の請求額が140万円以下の過払い金返還請求訴訟(簡易裁判所)

- 簡易裁判所での和解手続きの代理

- 自己破産や個人再生の申立書類の作成支援

- 民事執行など、裁判所に提出する書類の作成

- 個別の債権額や請求額が140万円を超える案件の代理交渉・訴訟代理

- 地方裁判所や高等裁判所での訴訟代理

- 自己破産や個人再生の申立代理人としての裁判所対応

- 民事執行手続きの代理人になること

認定を受けていない司法書士が代理交渉や訴訟代理を行うと、司法書士法や弁護士法上の問題になる可能性があります。

日本司法書士会連合会の司法書士検索では、氏名、事務所所在地、事務所電話番号、簡裁代理権の有無などを確認できます。相談先を決める前に、登録情報を確認しておくと安心です。

140万円の上限は借金総額ではなく個別の債権ごとに判断する

司法書士に代理交渉を依頼できるかを判断する「140万円」は、借金の総額ではなく、個別の債権ごとの価額で判断します。ここは特に重要です。

たとえば、借金の状況が以下のようなケースを考えてみましょう。

- A社からの借入:120万円

- B社からの借入:90万円

- C社からの借入:210万円

- 借金総額:420万円

この場合、借金総額は420万円ですが、個別に見るとA社120万円、B社90万円は140万円以下です。そのため、A社とB社の任意整理は司法書士に依頼できる可能性があります。

しかし、C社は210万円で140万円を超えています。司法書士はC社について代理人として交渉できません。この場合、C社については弁護士に依頼するか、司法書士には書類作成などの範囲で支援を依頼し、自分で対応することになります。

なお、140万円の判断は専門的です。利息、遅延損害金、取引履歴の引直し計算、過払い金の有無などで判断に迷う場合があります。金額が境界線に近い場合は、必ず認定司法書士または弁護士に確認しましょう。

地方裁判所への移送・控訴時は弁護士への切替が必要

司法書士に140万円以下の案件を依頼していても、途中で司法書士が代理人として対応できなくなるケースがあります。

代表的なのは、裁判所での手続きが簡易裁判所から地方裁判所に移った場合や、簡易裁判所の判決後に控訴された場合です。

- 簡易裁判所で開始

司法書士が代理人として過払い金請求訴訟などを起こします。 - 相手方が複雑な主張

相手方が複雑な反論をし、争点が多くなった場合、簡易裁判所から地方裁判所へ移ることがあります。 - 控訴

簡易裁判所での判決に相手方が不服を申し立てた場合、控訴審は地方裁判所が管轄します。

こうしたケースでは、司法書士は地方裁判所での代理権を持っていないため、代理人を続けることができません。

その場合の主な選択肢は、以下の2つです。

1. 弁護士に新しく依頼する

2. 本人が自分で訴訟対応する(本人訴訟)

弁護士への切替が必要になると、新たに弁護士を探す手間や追加費用がかかる可能性があります。また、司法書士からの引き継ぎ資料として、受任通知、取引履歴、和解案、訴訟資料などを準備する必要もあります。

相手方との交渉が難航しそうな場合、過払い金請求額が140万円を超えそうな場合、地方裁判所で争う可能性がある場合は、最初から弁護士に相談した方がスムーズなこともあります。

過払い金請求も140万円までしか対応できない?

過払い金返還請求でも、司法書士が代理人として対応できるのは、個別の請求額が140万円以下の案件に限られます。

これは交渉段階でも、裁判になった場合でも同じです。

- 140万円以下:司法書士が代理人として交渉・訴訟(簡易裁判所)が可能です。

- 140万円を超える:司法書士は代理人になれません。弁護士への依頼を検討しましょう。

過払い金は、取引期間が長かったり、過去に高い金利で借入れと返済を繰り返していたりすると、140万円を超える可能性があります。

引直し計算をした結果、過払い金の見込み額が140万円前後になりそうな場合は、最初から弁護士に相談した方が、途中での切替や追加費用のリスクを避けやすいでしょう。

交渉と訴訟で司法書士の権限はどう違う?

司法書士の権限は、裁判外の交渉でも訴訟でも、「140万円以下」という上限があります。

ただし、訴訟の場合は、さらに「簡易裁判所の管轄」という制限が加わります。

司法書士の権限の違い

| 手続き | 権限の内容 |

|---|---|

| 任意交渉 (裁判外) | 個別の債権額が140万円以下の案件について、代理人として交渉できます。 |

| 訴訟 (裁判) | 個別の請求額が140万円以下で、かつ簡易裁判所が管轄する事件についてのみ、代理人として訴訟活動ができます。 |

たとえば、当初は140万円以下の任意整理として司法書士が交渉していたものの、話がまとまらず訴訟になり、その後に地方裁判所の管轄へ移った場合、司法書士は代理人を続けられません。

相談だけして代理交渉は依頼しなくてもよい?

相談だけを行い、その後に依頼しなくても問題ありません。

借金の問題はとてもデリケートです。どの専門家に任せるかは、費用だけでなく、説明のわかりやすさや相性、信頼できるかどうかも重要です。

多くの司法書士事務所や弁護士事務所では、初回相談を無料にしています。また、法テラスでは、収入や資産などの条件を満たせば、同じ問題について3回まで無料法律相談を利用できます。

相談したからといって、その場で契約を強制されるものではありません。複数の事務所に相談して、見積もりや対応を比較してから判断しましょう。

相談に行く際は、以下の点を比較してください。

- 権限:自分の案件に対応できるか。140万円を超えそうな借入先はないか。

- 費用:見積もりが明確か。追加費用の条件は説明されているか。

- 送金代行:返済の代行は必須か。手数料はいくらか。

- 対応:親身に話を聞いてくれるか。説明はわかりやすいか。

- 着手時期:いつから着手できるか。急ぎの督促に対応できるか。

相談時には、聞かれた内容、提案された方針、費用の見積もりをメモしておくと、後で比較しやすくなります。

司法書士事務所の選び方と無料相談までの流れ

債務整理の相談先は、インターネット検索や広告で見つけられます。ただし、広告の印象だけで選ぶと、費用や対応範囲を十分に確認できないまま依頼してしまうことがあります。

司法書士事務所を選ぶときは、対応できる範囲・費用の分かりやすさ・相談体制の3つを確認しましょう。

司法書士事務所を選ぶときに確認したい3つの基準

まずは、以下の表を見ながら、相談先として信頼できるかを確認してください。

| 確認する基準 | 見るポイント | 相談時に聞きたいこと |

|---|---|---|

| 対応できる範囲 | 認定司法書士か、140万円を超える借入先がある場合に対応できるか | 「私の借入額は司法書士に依頼できる範囲ですか?」 「弁護士に相談した方がよいケースですか?」 |

| 費用の分かりやすさ | 相談料、委任事務処理報酬、減額報酬、過払い金報酬、実費、送金代行手数料が明確か | 「総額でいくらかかりますか?」 「追加費用が発生する条件はありますか?」 |

| 相談体制 | ヒアリングが丁寧か、連絡方法に配慮があるか、事務所情報が明示されているか | 「家族に知られないよう連絡方法を調整できますか?」 「担当司法書士の登録番号や簡裁代理権を確認できますか?」 |

特に重要なのは、司法書士が対応できる範囲です。認定司法書士が代理できるのは、原則として個別の債権額が140万円以下の案件に限られます。

借入先の中に140万円を超えるものがある場合や、自己破産・個人再生を検討すべき状況では、弁護士への相談を優先した方がスムーズです。

また、日本司法書士会連合会は、債務整理事件について直接面談の原則や報酬上限規制などを定めた指針を設けています。

電話やWebだけで完結するように見える広告を見た場合でも、正式依頼前に面談方法や担当司法書士を確認しましょう。

無料相談先の選び方|迷ったら公的窓口も活用する

「どこに相談すればよいか分からない」という場合は、いきなり事務所を1つに絞らなくても問題ありません。状況に応じて、以下の窓口を使い分けましょう。

| 状況 | 相談先 | 確認できること |

|---|---|---|

| どこに相談すべきか分からない | 消費者ホットライン「188」 | 最寄りの消費生活センターや消費生活相談窓口を案内してもらえます。 |

| 収入や資産に不安がある | 法テラス | 条件を満たせば、同一問題について3回まで無料法律相談を利用できます。 |

| 複数の事務所を比較したい | 司法書士事務所・弁護士事務所 | 費用、対応範囲、連絡方法、分割払いの可否などを比較できます。 |

法テラスの無料法律相談は、収入や資産などの条件があります。相談時間は原則30分のため、借入先や収支を事前に整理しておくと話が進みやすくなります。

無料相談を予約する流れ

自分で司法書士事務所や弁護士事務所を比較する場合は、次の流れで進めるとスムーズです。

インターネット検索や公的窓口の案内をもとに、債務整理を扱う司法書士事務所や弁護士事務所を探します。

公式サイトで、所属司法書士会、登録番号、簡裁代理権の有無、費用表、面談方法が確認できるか見ておきましょう。

電話やWebフォームから無料相談を予約します。急ぎで督促や裁判所からの書類に対応したい場合は、予約時点でその事情を伝えましょう。

複数の事務所に相談して相見積もりを取ることも可能です。費用や説明の分かりやすさを比較してから依頼先を決めましょう。

借入先、借入残高、毎月の収入と支出、督促状や裁判所書類の有無を整理しておきます。

すべての資料が揃っていなくても相談はできます。分かる範囲でメモにまとめておくだけでも、相談が進みやすくなります。

相談後は、提案された手続き、費用総額、分割払いの可否、連絡方法、担当者の説明の分かりやすさを比較しましょう。

不安が残る場合は、その場で契約せず、見積書や契約内容を持ち帰って確認しても問題ありません。

複数の事務所を予約した後に1つの事務所へ依頼すると決めた場合は、他の事務所にはキャンセルの連絡を入れましょう。専門家は相談のために時間を確保しているため、無断キャンセルは避けるのがマナーです。

相談当日までに準備するもの

相談時間は限られています。多くの場合、30分〜1時間程度です。短い時間で的確なアドバイスを受けるために、以下の情報を整理しておきましょう。

相談前準備リスト

| 準備するもの | 具体例 |

|---|---|

| 借入先の一覧 | 会社名、契約番号、借入残高、返済遅れの有無、督促の有無 |

| 毎月の家計状況 | 手取り収入、家賃、光熱費、通信費、食費、保険料、サブスク、毎月返済に回せる金額 |

| 通帳や明細 | 直近3〜6か月分の通帳、クレジットカード明細、ローン明細 |

| 督促状や裁判所からの書類 | 督促状、支払督促、訴状、差押えに関する書類など |

| 本人確認書類 | 運転免許証、マイナンバーカード、健康保険証など |

| 希望や不安のメモ | 家族に知られたくない、車を残したい、保証人に迷惑をかけたくないなど |

支払督促、訴状、差押えに関する書類が届いている場合は、期限が迫っていることがあります。書類を捨てずに保管し、できるだけ早く相談しましょう。

すべてを完璧に揃える必要はありません。手元にあるものだけ、覚えている範囲だけでも相談はできます。

匿名での問い合わせが可能な事務所もありますが、具体的な手続きに進むには、最終的に氏名や住所を明らかにする必要があります。

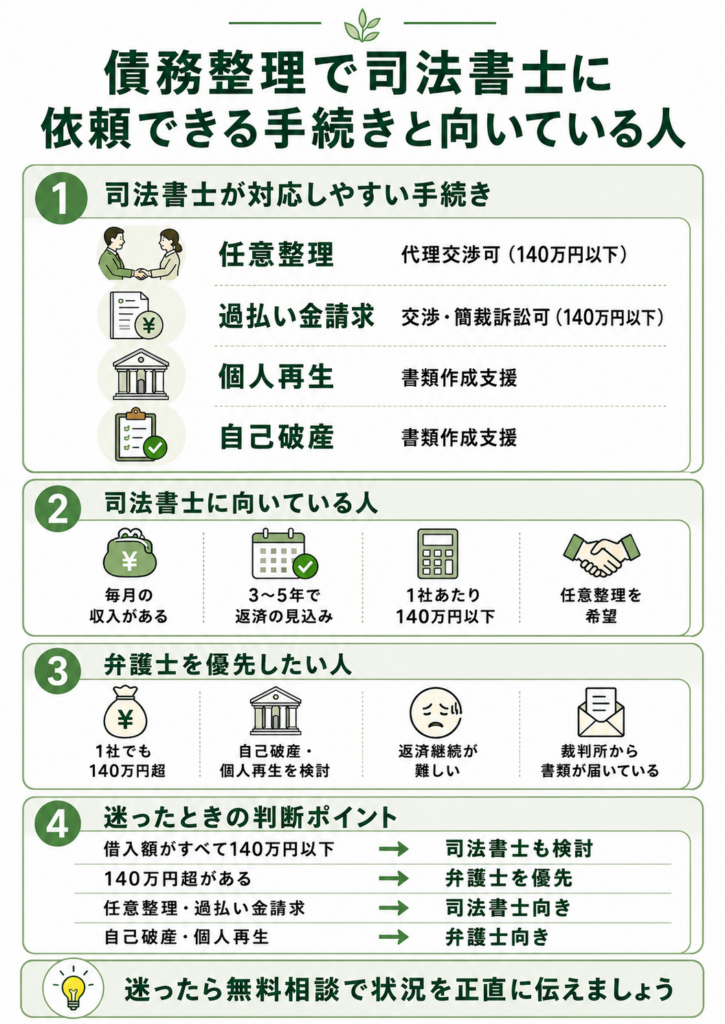

債務整理で司法書士に依頼できる手続きと向いている人

債務整理には、任意整理、過払い金請求、個人再生、自己破産などの方法があります。

このうち、司法書士が代理人として対応しやすいのは、主に任意整理と過払い金請求です。ただし、認定司法書士が代理できるのは、原則として個別の債権額や請求額が140万円以下の案件に限られます。

個人再生や自己破産では、司法書士は申立代理人にはなれません。裁判所へ提出する書類の作成支援が中心となり、裁判所とのやり取りや面談は本人が行う必要があります。

債務整理の主な方法と司法書士の対応範囲

| 手続き | 手続きの概要 | 司法書士の対応 |

|---|---|---|

| 任意整理 | 裁判所を通さず、貸金業者などと返済条件を交渉する手続きです。 | 代理交渉が可能 個別の債権額が140万円以下であれば、認定司法書士が代理人として交渉できます。 |

| 過払い金請求 | 過去に払いすぎた利息の返還を求める手続きです。 | 代理交渉・簡裁訴訟が可能 個別の請求額が140万円以下であれば、交渉や簡易裁判所での訴訟対応ができます。 |

| 個人再生 | 裁判所に申し立て、再生計画に沿って原則3年間で返済する手続きです。 | 書類作成支援が中心 申立代理人にはなれません。裁判所とのやり取りは本人が行います。 |

| 自己破産 | 裁判所に申し立て、免責許可による返済義務の免除を目指す手続きです。 | 書類作成支援が中心 申立代理人にはなれません。裁判所での面談などは本人が行います。 |

任意整理や過払い金請求であっても、140万円を超える借入先や請求額がある場合は、司法書士では代理できません。その場合は、弁護士への相談を優先しましょう。

司法書士への任意整理が向いている人

司法書士への任意整理が向いているのは、借入先ごとの金額が140万円以下で、返済を続けられる見込みがある人です。

- 会社員、パート、年金受給者など、毎月の収入がある

- 利息や返済期間を見直せば、3〜5年程度で完済できる見込みがある

- 借入先ごとの債権額が140万円以下である

- 自己破産や個人再生ではなく、任意整理を希望している

- 裁判所を使わず、債権者との交渉で解決したい

任意整理は、借金そのものをすべてなくす手続きではありません。将来利息のカットや返済条件の見直しを目指し、和解後も返済を続ける必要があります。

そのため、相談時には「毎月いくらなら無理なく返済できるか」を正直に伝えることが大切です。通信費、保険料、サブスク、車関係費など、家計の見直しもあわせて進めましょう。

司法書士では対応が難しい人

次のような場合は、司法書士では対応が難しいか、途中で対応できなくなる可能性があります。弁護士への相談を優先しましょう。

- 1社でも140万円を超える借入先がある

- 任意整理では完済できる見込みがない

- 自己破産や個人再生を検討している

- すでに地方裁判所から通知が届いている

- 債権者との交渉が難航し、訴訟になる可能性が高い

特に、個人再生や自己破産では、裁判所への申立てや裁判所とのやり取りが必要になります。司法書士は申立代理人になれないため、手続き全体を任せたい場合は弁護士に相談した方がスムーズです。

司法書士か弁護士かを判断する目安

司法書士と弁護士のどちらに相談すべきか迷う場合は、次の順番で確認すると判断しやすくなります。

| 確認すること | 司法書士に相談しやすいケース | 弁護士を優先したいケース |

|---|---|---|

| 1社あたりの借入額 | すべて140万円以下 | 1社でも140万円を超える |

| 希望する手続き | 任意整理・過払い金請求 | 自己破産・個人再生 |

| 返済の見込み | 利息を見直せば3〜5年程度で返済できそう | 返済を続ける見込みが立たない |

| 裁判所対応 | 裁判所を使わず交渉で解決したい | すでに裁判所から書類が届いている、または訴訟になりそう |

ただし、どちらに相談すべきかは、借入額だけでは決まりません。収入、家計、保証人の有無、住宅や車を残したいかなどによって、適した手続きは変わります。

迷う場合は、まず無料相談で状況を正直に伝えましょう。司法書士に対応できる範囲か、弁護士へ相談した方がよいかを確認できます。

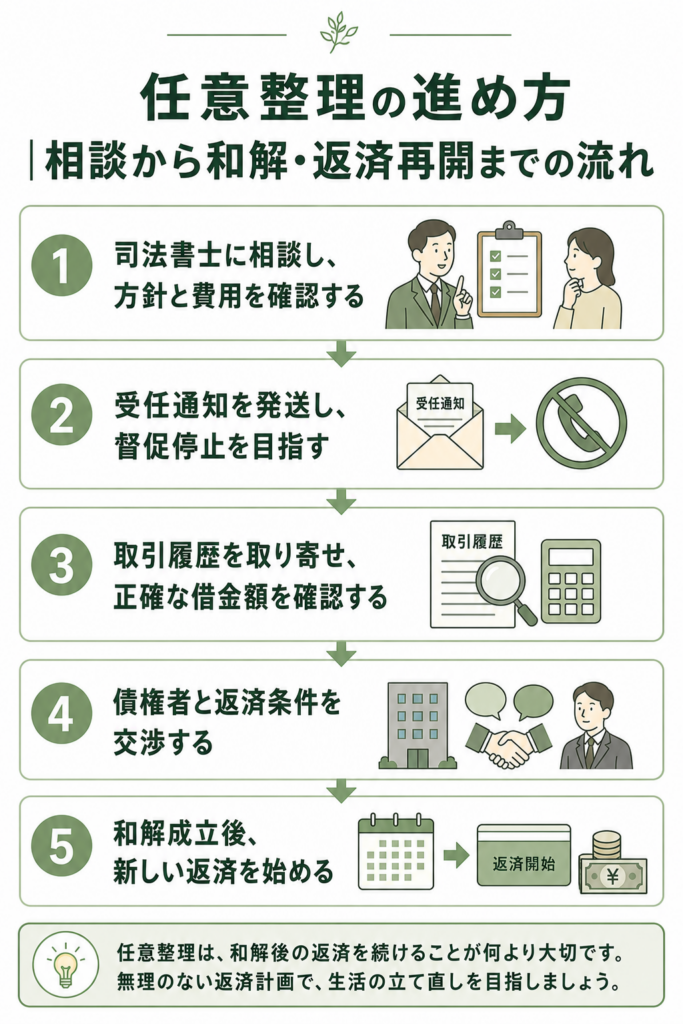

任意整理の進め方|相談から和解・返済再開までの流れ

司法書士に任意整理を依頼した場合、手続きは大きく分けて、相談・契約、受任通知の発送、債務調査、和解交渉、返済再開の順に進みます。

任意整理は裁判所を使わず、貸金業者などの債権者と返済条件を交渉する手続きです。将来利息のカットや返済期間の調整を目指しますが、必ず希望どおりの条件で和解できるとは限りません。

任意整理の基本的な流れ

まずは司法書士に、借入先、借入残高、収入、支出、返済の遅れ、督促の有無などを伝えます。

家計の状況をもとに、毎月いくらなら無理なく返済できるかを確認し、任意整理で解決できそうかを判断します。

方針と費用に納得できたら、委任契約を結びます。相談しただけでは督促は止まらないため、正式依頼のタイミングも確認しておきましょう。

契約後、司法書士が各債権者へ受任通知を送ります。受任通知とは、司法書士が代理人として債務整理に関与することを知らせる通知です。

貸金業者に受任通知が届くと、原則として本人への直接の取立てや督促は止まります。ただし、通知の到着や債権者側の処理には数日かかることがあります。

税金、国民健康保険料、個人間の借金、家賃滞納などは、受任通知で同じように止まらない場合があります。どの債権者に通知を出せるかは、相談時に確認しましょう。

司法書士は債権者から取引履歴を取り寄せ、利息制限法に基づいて借金額を計算し直します。これを引直し計算といいます。

過去に高い金利で返済していた場合は、借金が減ったり、過払い金が発生したりする可能性があります。

この段階で借入先の漏れがあると、後から督促が再発する原因になります。契約書、カード、督促状、信用情報の開示結果などを確認しながら、すべての借入先を伝えましょう。

正確な借金額が分かったら、司法書士が債権者と返済条件を交渉します。

主な交渉内容は、将来利息のカット、遅延損害金の扱い、毎月の返済額、返済回数、返済開始日などです。

交渉がまとまると和解案が作成されます。和解案を確認するときは、毎月の返済額だけでなく、返済回数、返済開始日、遅れた場合の扱いまで確認しましょう。

債権者と和解が成立したら、和解書の内容に沿って新しい返済を始めます。

返済方法は、自分で各債権者に振り込む方法と、司法書士事務所にまとめて振り込み、事務所から各債権者へ送金してもらう送金代行があります。

送金代行は返済忘れを防ぎやすい一方で、手数料がかかります。利用する場合は、手数料と利用期間を契約前に確認しましょう。

任意整理でつまずきやすい点と回避策

任意整理は、和解が成立して終わりではありません。和解後の返済を続けられるかどうかが重要です。

よくある失敗例と、事前にできる対策を確認しておきましょう。

| つまずきやすい点 | 回避策 |

|---|---|

| 借入先を申告し忘れる | 契約書、カード、督促状、信用情報の開示結果などを見ながら、すべての借入先を確認しましょう。 小さな借入や古い借入も伝えることが大切です。 |

| ヤミ金など正規業者以外が混ざっている | ヤミ金が疑われる場合は、司法書士・弁護士だけでなく、警察や消費者ホットライン「188」への相談も検討しましょう。 |

| 返済再開後に家計が赤字になる | 和解前に、毎月いくらなら返済できるかを家計表で確認しましょう。 給料日や年金支給日に、返済額を先に別口座へ移す方法も有効です。 |

| 返済が遅れて一括請求される | 和解書では、一定回数や一定額の滞納で残額を一括請求できると定められることがあります。 返済日はスマートフォンのカレンダーなどで管理し、遅れそうな場合は早めに連絡しましょう。 |

| 送金代行の手数料が負担になる | 送金代行は便利ですが、手数料がかかります。 自分で各社に振り込む方法や、銀行の自動振込を使えるかを契約前に確認しましょう。 |

相談前と契約前に確認したいチェックリスト

任意整理をスムーズに進めるために、相談前と契約前には以下を確認しておきましょう。

- すべての借入先を司法書士に伝えたか

- 1社あたり140万円を超える借入先がないか

- 受任通知の発送予定日を確認したか

- 督促が続いた場合の連絡先を確認したか

- 毎月無理なく返済できる金額を家計表で確認したか

- 和解書の返済額・返済回数・遅れた場合の扱いを確認したか

- 送金代行を利用する場合、手数料と利用期間を確認したか

- 返済再開後の管理方法を決めたか

任意整理は、手続きそのものよりも、和解後の返済を続けられるかが重要です。相談時には「毎月いくらまでなら無理なく払えるか」を正直に伝え、生活を立て直せる返済計画を一緒に確認しましょう。

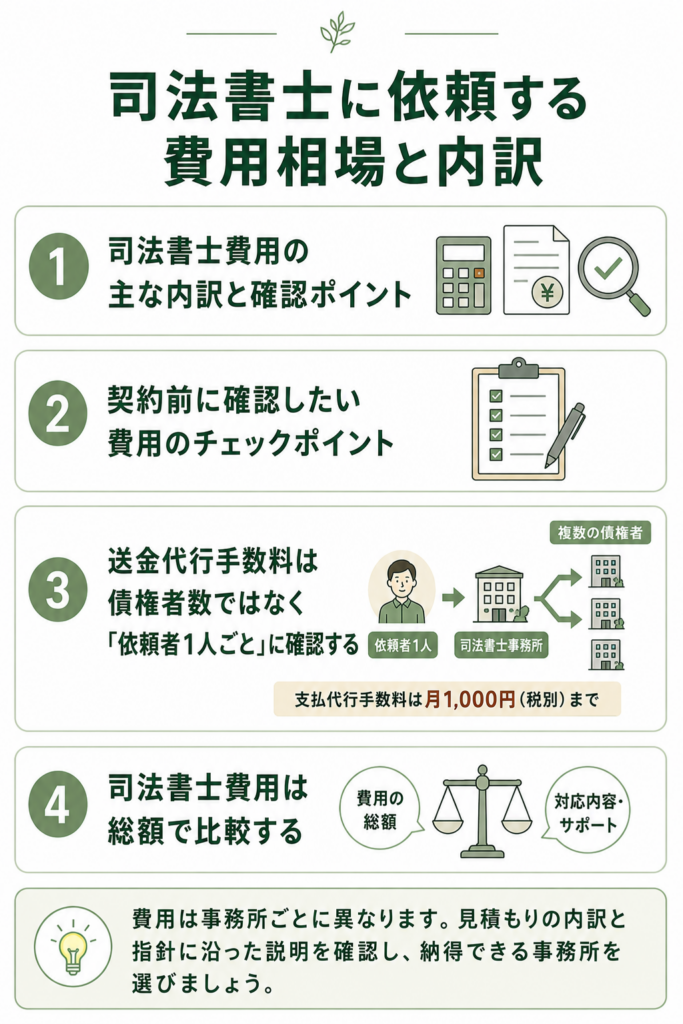

司法書士に依頼する費用相場と内訳

債務整理を検討していても、「司法書士費用を払えるか不安」と感じる方は多いでしょう。

司法書士に任意整理を依頼する場合、主な費用は相談料・委任事務処理報酬・減額報酬・過払い金返還報酬・実費・送金代行手数料です。

ただし、実際の費用は、借入先の数、借入額、交渉の難しさ、過払い金の有無、訴訟の有無によって変わります。契約前に、必ず総額見積もりを書面で確認しましょう。

司法書士費用の主な内訳と確認ポイント

| 費用項目 | 内容 | 確認ポイント |

|---|---|---|

| 相談料 | 法律相談にかかる費用 | 初回無料の事務所もあります。 法テラスの条件を満たせば、同一問題につき3回まで無料相談を利用できます。 |

| 委任事務処理報酬 | 任意整理を依頼した場合の基本的な報酬です。 着手金・基本報酬など名称は事務所により異なります。 | 日司連の指針では、任意整理事件等について、債権者またはヤミ金1人あたり5万円(税別)を超えてはならないとされています。 |

| 減額報酬 | 交渉によって借金を減額できた場合の成功報酬 | 日司連の指針では、減額された元本金額のみを基準として、その10%(税別)を超えてはならないとされています。 |

| 過払い金返還報酬 | 過払い金を回収できた場合の成功報酬 | 訴訟なしで回収した場合は20%、訴訟で回収した場合は25%(税別)を超えてはならないとされています。 |

| 実費 | 郵送費、印紙代、交通費など、実際にかかった費用 | 任意整理では郵送費などが中心です。 訴訟や裁判所手続きがある場合は、印紙代などが増えることがあります。 |

| 送金代行手数料 | 事務所が毎月の返済を代行する場合の手数料 | 日司連の指針では、支払代行件数にかかわらず、依頼者1人につき月1,000円(税別)までとされています。 |

費用を見るときは、広告に書かれた「相談無料」「1社あたり◯円」だけで判断しないことが大切です。

基本報酬が安く見えても、減額報酬・過払い金返還報酬・実費・送金代行手数料を含めると、総額が想定より高くなる場合があります。

契約前に確認したい費用のチェックポイント

見積もりを確認するときは、次の項目を必ずチェックしましょう。

- 相談料は無料か、有料の場合はいくらか

- 委任事務処理報酬は、1社あたりいくらか

- 減額報酬が発生するか

- 過払い金が発生した場合の報酬割合はいくらか

- 郵送費・印紙代・交通費などの実費はいくら見込まれるか

- 送金代行を利用する必要があるか、手数料はいくらか

- 分割払いに対応しているか

- 途中で解約した場合、費用はどう精算されるか

送金代行手数料は債権者数ではなく「依頼者1人ごと」に確認する

任意整理の和解後、毎月の返済を司法書士事務所が代行する「送金代行」を利用できる場合があります。

送金代行とは、依頼者が司法書士事務所に毎月の返済総額を振り込み、事務所が各債権者へ分配して送金する仕組みです。

返済忘れを防ぎやすい一方で、毎月手数料がかかります。日司連の指針では、支払代行手数料は、支払代行件数にかかわらず依頼者1人につき1か月あたり1,000円(税別)までとされています。

つまり、借入先が5社あるから月5,000円になる、という扱いは現在の指針とは合いません。送金代行を利用する場合は、手数料が指針に沿っているかを契約前に確認しましょう。

送金代行手数料の例

月1,000円 × 60回(5年返済)= 総額6万円(税別)

送金代行は便利ですが、長期的には一定の負担になります。自分で銀行の自動振込などを使って管理できる場合は、送金代行を利用しない選択も検討しましょう。

司法書士費用は総額で比較する

司法書士の報酬は事務所ごとに設定されていますが、日本司法書士会連合会は、債務整理業務について「債務整理事件の処理に関する指針」を定めています。

この指針では、任意整理事件等の委任事務処理報酬、減額報酬、過払い金返還報酬、支払代行手数料などについて上限が示されています。

事務所を選ぶ際は、広告の「最安」「相談無料」といった表示だけで判断せず、報酬指針に沿った説明があるか、見積もりの内訳が明確かを確認しましょう。

不安が残る場合は、その場で契約せず、複数の司法書士事務所や弁護士事務所で見積もりを取り、総額と対応内容を比較することが大切です。

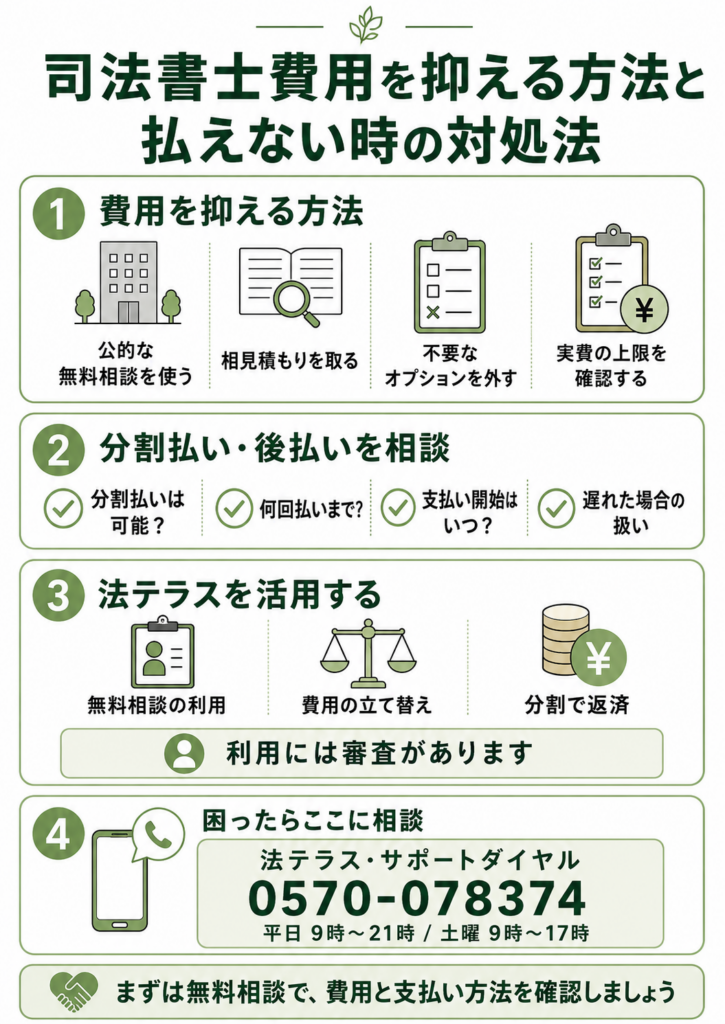

司法書士費用を抑える方法と払えない時の対処法

「相談したいけれど、その費用すら払えるか不安」という方も多いでしょう。

費用負担を軽くするための方法を紹介します。

費用を抑える方法(無料相談・相見積りなど)

費用を抑えるための具体的な手順は以下のとおりです。

まずは法テラス、自治体の法律相談、消費者ホットライン「188」経由の相談窓口などを利用できないか確認しましょう。法テラスは、収入・資産などの条件を満たせば、同一問題につき3回まで無料法律相談を利用できます。

無料相談を利用して、複数の司法書士事務所や弁護士事務所から見積もりをもらい、総額を比較しましょう。

送金代行は便利ですが、必須ではない場合もあります。自分で返済管理ができるなら、代行を外すことで月々の手数料を抑えられる可能性があります。

実費は「かかった分だけ」請求されることがあります。見積もり段階で、概算額と上振れする可能性を確認しておくと安心です。

事務所を選ぶ際は、公式サイトに所属司法書士会、登録番号、簡裁代理権の有無、費用の考え方などが明記されているかも確認しましょう。

分割払い・後払いは可能か相談する

債務整理を依頼する方の多くは、手元にまとまったお金がない状態で相談します。そのため、着手時の費用や報酬の分割払いに応じている事務所もあります。

また、受任通知を送付して督促や返済が一時的に止まっている間に、その分のお金を積み立てて費用に充てる運用ができる場合もあります。

- 分割払いは可能か?

- 何回払いまで可能か?

- いつから支払いが始まるのか?

- 支払いが遅れた場合の扱いはどうなるか?

こうした点は事務所ごとに異なります。相談時に必ず確認し、できれば書面で残してもらいましょう。

法テラス(民事法律扶助)を活用する

費用を自分で用意するのが難しい場合、法テラスの民事法律扶助制度を利用できる可能性があります。

これは、司法書士や弁護士に支払う費用を、法テラスが一時的に立て替える制度です。利用には審査があります。

- 収入・資産基準

- 収入や資産が一定の基準以下であること。基準は家族人数や地域、家賃・住宅ローンの負担などで変わります。

- 勝訴の見込みがないとはいえないこと

- 和解、調停、免責決定など、解決の見込みが確認されます。

- 民事法律扶助の趣旨に適すること

- 制度の目的に合う相談・依頼であることが必要です。

たとえば、東京・大阪などの大都市に住む単身者の場合、無料法律相談の収入基準は手取り月収20万200円、資産基準は180万円以下が目安です。その他の地域では、単身者の収入基準は18万2,000円が目安です。

ただし、家賃や住宅ローン、医療費、教育費などの事情により基準を満たす可能性もあります。自分で判断せず、法テラスに確認しましょう。

立て替えてもらった費用は、原則として法テラスへ分割で返済します。

法テラスの資料では、援助開始決定後、5,000〜10,000円程度の分割で毎月返済し、事件終了後は原則3年以内に支払いが終わる金額で返済するとされています。返済月額は法テラスが決定します。

生活保護を受けている場合や、それに準じるほど生活が困難な場合は、申請により返済の猶予や免除が認められることがあります。

利用できるかどうかは審査がありますが、費用の不安がある方は、まず法テラスの窓口や法テラスと契約している司法書士・弁護士に相談してみましょう。

電話番号:0570-078374(おなやみなし)

受付時間:平日9時〜21時、土曜日9時〜17時(祝日・年末年始を除く)

法制度や相談窓口について案内を受けられます。

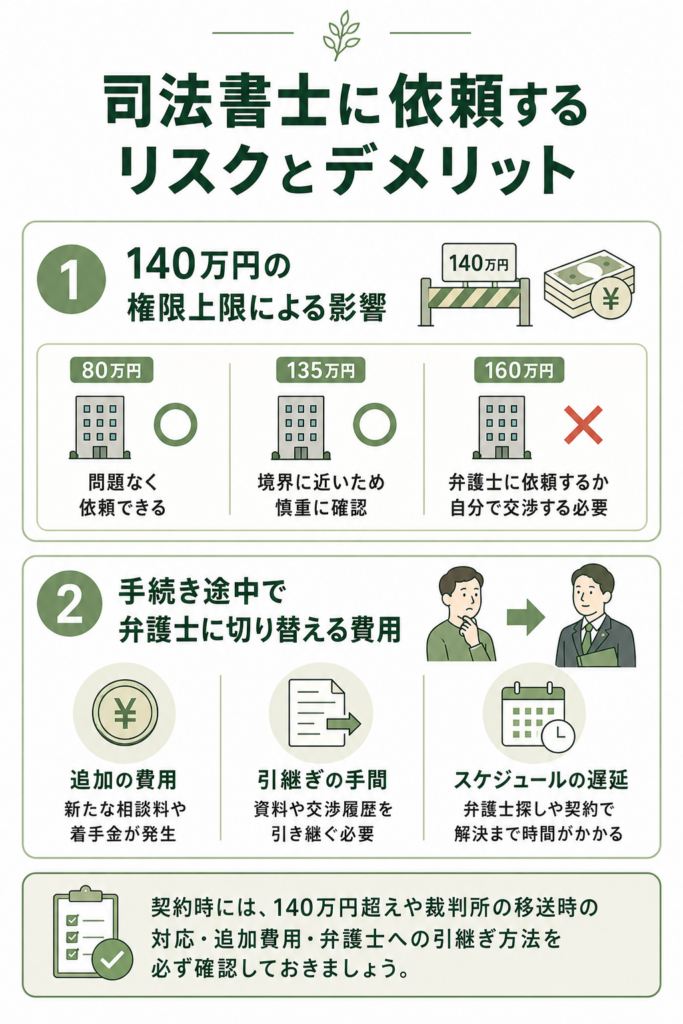

司法書士に依頼するリスクとデメリット

司法書士への依頼は、弁護士に比べて費用を抑えられる可能性があります。一方で、権限の制限によるデメリットもあります。

140万円の権限上限による影響

最大のデメリットは、やはり「140万円の壁」です。

借入先の中に140万円を超えるものが1社でも含まれていると、司法書士はその会社との交渉を代理できません。

特に、借入残高が130万円〜160万円といった境界線付近にある場合は注意が必要です。

残高例と司法書士の対応可否

| 借入先 | 残高 | 司法書士の対応 | 影響 |

|---|---|---|---|

| A社 | 80万円 | ○ 可能 | 問題なく依頼できる可能性があります |

| B社 | 135万円 | ○ 可能 | 境界に近いため、利息や取引履歴を含めて確認しましょう |

| C社 | 160万円 | × 不可 | C社だけ弁護士に依頼するか、自分で交渉する必要があります |

もし、B社の残高が計算違いや追加利息などにより140万円を超えていると判明した場合、途中で司法書士が代理できなくなる可能性があります。

境界線上の借入先が多い場合は、追加費用や切替のリスクを避けるため、初めから弁護士に依頼した方が結果的にスムーズなこともあります。

手続き途中で弁護士に切り替える費用

司法書士に依頼した案件が途中で140万円を超えると判明したり、簡易裁判所から地方裁判所に移送されたりした場合、弁護士に依頼し直す必要が出てきます。

その場合、以下のようなデメリットが発生する可能性があります。

- 追加の費用

- 弁護士への新たな相談料や着手金が発生することがあります。

- 引継ぎの手間

- 司法書士に作成してもらった資料や、債権者との交渉履歴を、新しい弁護士に引き継ぐ必要があります。

- スケジュールの遅延

- 弁護士を探し、再度契約するまでに時間がかかり、解決までのスケジュールが遅れることがあります。

こうした事態を避けるため、司法書士との契約時には、140万円を超えた場合や地方裁判所へ移送された場合の対応、追加費用、弁護士への引継ぎ手順を確認しておきましょう。

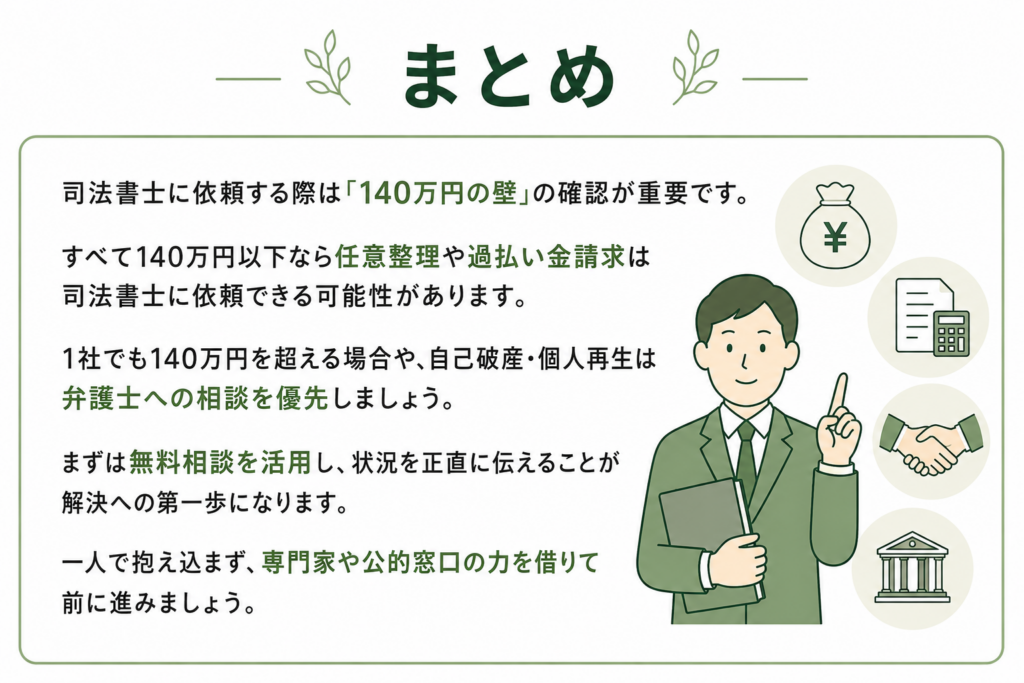

まとめ

債務整理を司法書士に依頼する場合、最も重要なのは「140万円の壁」です。

借入先ごとの債権額がすべて140万円以下で、任意整理や過払い金請求を希望する場合は、認定司法書士が代理人として交渉できる可能性があります。

一方で、1社でも140万円を超える借入先がある場合や、自己破産・個人再生を検討する場合は、司法書士では代理人になれません。その場合は、弁護士への相談を優先した方がスムーズです。

ご自身の状況が司法書士に適しているか分からなくても、過度に心配する必要はありません。まずは無料相談を活用し、借入先、残高、収入、支出、督促状の有無を正直に伝えることから始めましょう。

多くの専門家は、状況を踏まえ、司法書士が適切か、弁護士に相談すべきかを助言してくれます。

借金問題は、一人で抱え込むほど選択肢が狭くなりやすいものです。専門家や公的窓口の力を借りることで、解決の糸口が見つかる可能性があります。

この記事が、安心して次の一歩を踏み出す助けになれば幸いです。

債務整理の司法書士に関するよくある質問

最後に、債務整理と司法書士に関して、多くの方が疑問に思う点をQ&A形式でまとめます。

出典

日本司法書士会連合会「司法書士の業務」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

日本司法書士会連合会「最高裁平成28年6月27日判決を受けて(会長談話)」(公開日:2016年6月28日)

日本司法書士会連合会「債務整理事件の処理に関する指針の制定について(会長談話)」(公開日:2025年4月25日)

日本司法書士会連合会「債務整理事件の処理に関する指針」

日本司法書士会連合会「司法書士検索」

e-Gov法令検索「貸金業法」

法テラス「無料法律相談のご利用の流れ」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「民事法律扶助のしおり」

法テラス「お電話でのお問合せ(法テラス・サポートダイヤル)」

消費者庁「消費者ホットライン」

裁判所「個人再生」

裁判所「破産」