債務整理を考え始めたものの、事務所に行く時間がない、家族に知られるのが不安、できればネットだけで手続きを終わらせたい。そのようにお考えではありませんか?

結論からお伝えすると、債務整理を完全にインターネット上だけで完結させることは、原則としてできません。

理由は、弁護士や司法書士が債務整理を正式に引き受ける契約、つまり受任の段階で、依頼者本人との面談が原則として必要だからです。

面談では、本人確認、依頼する意思の確認、借金・収入・生活状況の確認、手続きによる不利益や費用の説明などが行われます。これは形式的な手続きではなく、依頼者本人を守り、生活再建につながる方法を選ぶための重要な確認です。

ただし、初回相談・事前ヒアリング・資料提出・契約後の連絡は、オンラインを活用できるケースが多くあります。

つまり、「完全ネット完結」は難しくても、「来所回数を減らす」「家から相談を始める」「メールやチャットでやり取りする」ことは十分可能です。

この記事では、債務整理がネット完結できない理由、オンラインで対応できる範囲、弁護士と司法書士の面談ルールの違い、オンライン相談を使うときの注意点をわかりやすく解説します。

\ 相談料・着手金0円!/

債務整理は原則ネット完結できない|オンライン対応できる範囲を先に確認

「債務整理はネットでできる」と聞くと、相談から契約、書類提出、手続き終了まで、すべてスマホやパソコンだけで終わるイメージを持つかもしれません。

しかし、実際にはオンラインで進めやすい段階と、原則として対面の面談が必要な段階があります。

まずは全体像を確認しましょう。

| 手続きの段階 | オンライン対応の目安 | 注意点 |

|---|---|---|

| 問い合わせ・初回相談 | 対応できる場合が多い | 電話、メール、Web会議、チャットなどを使える事務所があります |

| 事前ヒアリング | 対応できる場合が多い | 借入先、残高、収入、支出、家族に知られたくない事情などを伝えます |

| 資料提出 | 対応できる場合がある | 郵送、メール、専用フォーム、オンラインストレージなどを併用することがあります |

| 契約前の方針確認 | 一部オンライン対応できる場合がある | 費用、不利益、面談方法、必要書類を確認します |

| 契約(受任)時の面談 | 原則として直接面談 | 弁護士・司法書士で例外の扱いが異なります |

| 契約後の進捗確認 | オンライン・電話で進めやすい | 重要書類は郵送や署名・押印が必要な場合があります |

「オンライン相談可」と書かれていても、それは相談がオンラインでできるという意味であり、必ずしも契約から手続き終了までネットだけで完結するという意味ではありません。

特に注意すべきなのは、正式に依頼する契約時の面談です。ここが、債務整理を完全ネット完結にしにくい大きな理由です。

債務整理で面談が必要な理由は、本人確認と生活再建のため

債務整理は、単に借金の金額を確認して書類を作るだけの手続きではありません。

任意整理、個人再生、自己破産、特定調停、過払金請求などの中から、どの方法が適切かを判断する必要があります。その判断には、借金の総額だけでなく、収入、支出、資産、保証人、家族構成、住宅や車の有無、今後の返済可能額などを確認しなければなりません。

面談で主に確認される内容は、次のとおりです。

- 本当に依頼者本人からの相談・依頼か

- 本人の意思で債務整理を希望しているか

- 借入先、借入額、滞納状況、保証人の有無

- 収入、生活費、家計、家族構成

- 預貯金、車、不動産、保険などの資産

- 任意整理・個人再生・自己破産などのどれが合うか

- 信用情報、保証人、家族、勤務先への影響

- 費用総額と支払い方法

面談は、専門家側の形式的な手続きではなく、依頼者本人を守るための確認でもあります。

借金問題では、家族や第三者に言われて本人の意思が曖昧なまま手続きを進めてしまうケースや、収支の確認が不十分なまま無理な返済計画を立ててしまうケースもあり得ます。

そのため、正式な契約前には、専門家本人が依頼者と話し、状況を正確に把握することが重視されています。

「オンライン相談可」と「ネット完結」は別の意味

債務整理の事務所サイトでは、次のような表現を見かけることがあります。

- オンライン相談可

- 全国対応

- 来所不要で相談可能

- 電話相談OK

- メール・LINE相談対応

これらは便利なサービスですが、意味を分けて確認することが大切です。

| 表現 | 確認すべき意味 |

|---|---|

| オンライン相談可 | 初回相談や事前ヒアリングをWeb会議・電話・メールで行えるという意味が多いです |

| 全国対応 | 遠方から相談できるという意味であり、契約時の面談場所は別途確認が必要です |

| 来所不要 | どの段階まで来所不要なのか、契約時面談も不要なのかを確認する必要があります |

| ネット完結 | 面談義務との関係で問題がないか、慎重に確認すべき表現です |

特に「完全ネット完結」「面談不要」と強く打ち出している場合は、弁護士・司法書士本人との面談がどのように行われるのか、契約前に必ず確認しましょう。

\ 相談料・着手金0円!/

弁護士・司法書士の面談義務|債務整理をネット完結できない根拠

債務整理の面談ルールは、弁護士と司法書士で少し異なります。

どちらも「専門家本人が依頼者の状況を把握する」という目的は同じですが、オンライン面談の扱いや例外条件に違いがあります。

弁護士は受任前に直接面談が原則|通信手段だけで完結とは考えない

弁護士が債務整理事件を受任する場合、原則として、受任予定の弁護士本人が依頼者と面談し、債務の内容、資産、収入、生活費、生活状況、手続きに関する意向などを聞き取る必要があります。

面談が困難な特段の事情がある場合には、電話、書面、メールなどの通信手段で必要事項を把握したうえで受任し、その事情がやんだ後に速やかに面談する扱いが認められる場合があります。

ただし、これは「弁護士ならオンライン面談だけで契約が完了する」という意味ではありません。

弁護士に依頼する場合は、契約前の直接面談が原則と考え、初回相談の時点で「契約時の面談はどこで行うのか」を確認しましょう。

| 項目 | 弁護士の債務整理面談ルール |

|---|---|

| 原則 | 受任予定の弁護士本人が依頼者と面談します |

| 聞き取る内容 | 債務、資産、収入、生活費、生活状況、手続きに関する意向などです |

| 例外 | 面談困難な特段の事情がある場合は、通信手段で必要事項を把握したうえで受任し、事情がやんだ後に速やかに面談します |

| 注意点 | 事務員やコールセンター担当者だけと話して契約する流れは避けましょう |

契約前には、担当弁護士の氏名、所属事務所、費用、手続き方針、不利益事項について説明を受けましょう。

司法書士は直接面談が原則|合理的理由と本人希望があればWeb面談も可能

司法書士についても、債務整理事件を受ける際は、司法書士本人が依頼者と直接面談するのが原則です。

一方で、日本司法書士会連合会の「債務整理事件の処理に関する指針」では、依頼者に直接面談できない合理的な理由があり、かつ依頼者本人が希望する場合に限り、テレビ電話やWeb会議システムを利用した面談が認められています。

合理的な理由の例としては、離島・遠隔地に住んでいて事務所へ行く負担が大きい場合、障害や疾病で移動が難しい場合、災害などで交通事情に問題がある場合などが考えられます。

注意:司法書士事務所側がWeb面談へ一方的に誘導したり、依頼者が対面を希望しているのにオンライン面談を強制したりすることは禁止されています。

| 項目 | 司法書士の債務整理面談ルール |

|---|---|

| 原則 | 受任予定の司法書士本人が依頼者と直接面談します |

| Web面談が可能な条件 | 直接面談できない合理的理由があり、依頼者本人が希望している場合です |

| 禁止される対応 | 事務所側がWeb面談へ誘導・強制することです |

| 契約時の確認 | 業務範囲、費用、契約書の交付方法、本人確認方法を確認します |

司法書士の場合は、弁護士よりもWeb面談の条件が明文化されています。しかし、あくまで例外的な取り扱いです。

「司法書士なら誰でも完全ネット完結できる」と考えるのは避けましょう。

司法書士へ依頼する場合は140万円の業務範囲も確認

司法書士は、すべての債務整理を弁護士と同じ範囲で代理できるわけではありません。

法務大臣の認定を受けた司法書士は、簡易裁判所における訴額140万円以下の訴訟、民事調停、仲裁事件、裁判外和解などについて代理できます。

借入先1社あたりの金額が大きい場合、地方裁判所での対応が必要な場合、個人再生や自己破産で代理人としての対応まで希望する場合は、弁護士へ相談した方がスムーズなことがあります。

債務整理を司法書士に相談する場合は、次の点を確認しましょう。

- 担当者が司法書士本人か

- 認定司法書士か

- 簡裁代理権の有無

- 自分の借入額が司法書士の代理範囲に収まるか

- 自己破産・個人再生の場合、どこまで対応してもらえるか

資格の確認には、日弁連の弁護士検索や、日司連の司法書士検索を利用できます。司法書士検索では、簡裁代理権の有無も確認できます。

完済後の過払金請求だけでも、他の借金の確認は必要

すでに完済した借金について「過払金請求だけ」を依頼する場合は、任意整理や自己破産とは事情が異なることがあります。

ただし、過払金請求も債務整理事件の一部として扱われることがあります。ほかに借金が残っているのに、過払金請求だけを切り出して進めると、生活再建にとって不利益になるおそれがあります。

過払金請求を相談する場合も、次の点を確認しておくと安心です。

- 現在も返済中の借金がないか

- 過払金請求だけで生活再建につながるか

- 面談は必要か、対面かオンラインか

- 着手金・成功報酬・実費はいくらか

- 回収できなかった場合の費用負担はあるか

\ 相談料・着手金0円!/

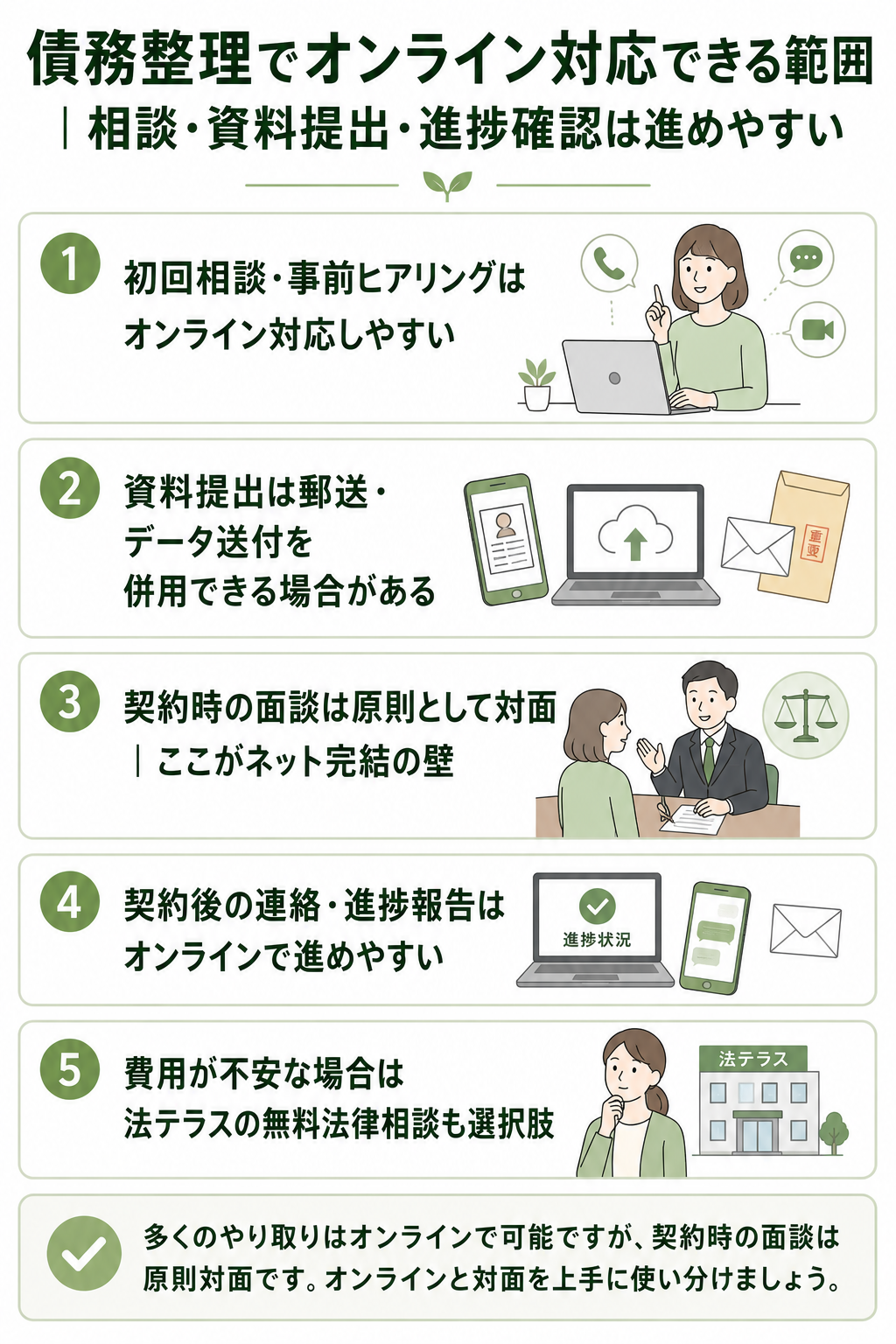

債務整理でオンライン対応できる範囲|相談・資料提出・進捗確認は進めやすい

契約時の面談が必要だとしても、債務整理のすべてを対面で行う必要はありません。

むしろ、初回相談や資料準備はオンラインを活用することで、来所の負担を減らせます。

初回相談・事前ヒアリングはオンライン対応しやすい

初回相談や事前ヒアリングは、電話、メール、LINEなどのチャット、ZoomなどのWeb会議で対応している事務所があります。

この段階では、まだ正式な委任契約ではないため、オンラインで相談できるケースが多いです。

相談時には、次の内容を伝えられるようにしておくと、専門家が方針を判断しやすくなります。

- 借入先の名前

- 借入残高

- 滞納の有無と滞納期間

- 毎月返済している金額

- 収入と毎月の生活費

- 保証人や担保の有無

- 住宅ローンや車のローンの有無

- 家族や勤務先に知られたくない事情

「電話は困る」「郵送物を送らないでほしい」「家族に知られたくない」などの希望は、初回相談の段階で伝えておきましょう。

資料提出は郵送・データ送付を併用できる場合がある

債務整理では、借金や家計を確認するための資料提出が必要です。

事務所によっては、郵送や来所だけでなく、専用フォーム、メール添付、オンラインストレージなどで提出できる場合があります。

主に求められる資料は、次のようなものです。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 借入先のカード、契約書、明細、督促状

- 給与明細、源泉徴収票、確定申告書

- 通帳や入出金履歴

- 家賃、住宅ローン、保険料などの支出がわかる資料

- 車、不動産、保険、預貯金など資産に関する資料

- 家計表や毎月の収支メモ

個人情報を送る際は、送信先のメールアドレス、アップロード先、パスワードの扱いを必ず確認してください。

スマホで撮影した画像を送る場合は、書類の四隅が写っているか、文字が読めるか、不要な個人情報が写り込んでいないかを確認しましょう。

契約時の面談は原則として対面|ここがネット完結の壁

債務整理を正式に依頼する契約(受任)の段階では、弁護士・司法書士本人との面談が原則として必要です。

この面談では、単に本人確認をするだけではありません。手続きごとのメリット・デメリット、費用、今後の流れ、生活への影響を確認します。

面談時に確認しておきたい内容は、次のとおりです。

- 任意整理、個人再生、自己破産などのどれを選ぶのか

- なぜその手続きが自分に合っているのか

- 費用総額はいくらになる見込みか

- 分割払いは可能か

- 信用情報への登録期間の目安

- 保証人や家族への影響

- 勤務先に知られる可能性

- 契約後の連絡方法や進捗報告の頻度

契約書や委任状に署名する前に、不明点は必ず質問しましょう。説明が曖昧なまま契約するのは避けるべきです。

契約後の連絡・進捗報告はオンラインで進めやすい

契約後は、事務所から債権者へ受任通知が送られ、債務整理の手続きが進みます。

貸金業者に受任通知が届くと、本人への直接の取立てが止まるとされています。ただし、相談しただけでは止まりません。正式に依頼し、専門家が通知を送った後の話です。

また、貸金業者以外の債権者、裁判所からの書類、契約前に発送済みの郵送物などは、別途対応が必要になることがあります。督促状や連絡が届いた場合は、慌てずに事務所へ共有しましょう。

契約後の進捗報告や追加資料の確認は、電話、メール、チャット、郵送などで行われることが一般的です。

ただし、裁判所に提出する書類、署名・押印が必要な書類、原本確認が必要な書類などは、郵送や来所が必要になる場合があります。

費用が不安な場合は法テラスの無料法律相談も選択肢

収入や資産が一定基準以下の場合、法テラスの民事法律扶助による無料法律相談を利用できる可能性があります。

法テラスの無料法律相談は、1回30分で、同一問題につき3回まで利用できます。相談場所によっては、電話やオンラインでも相談できる場合があります。

また、一部の相談場所ではWeb予約にも対応しています。利用には収入・資産などの条件があるため、事前に確認しましょう。

\ 相談料・着手金0円!/

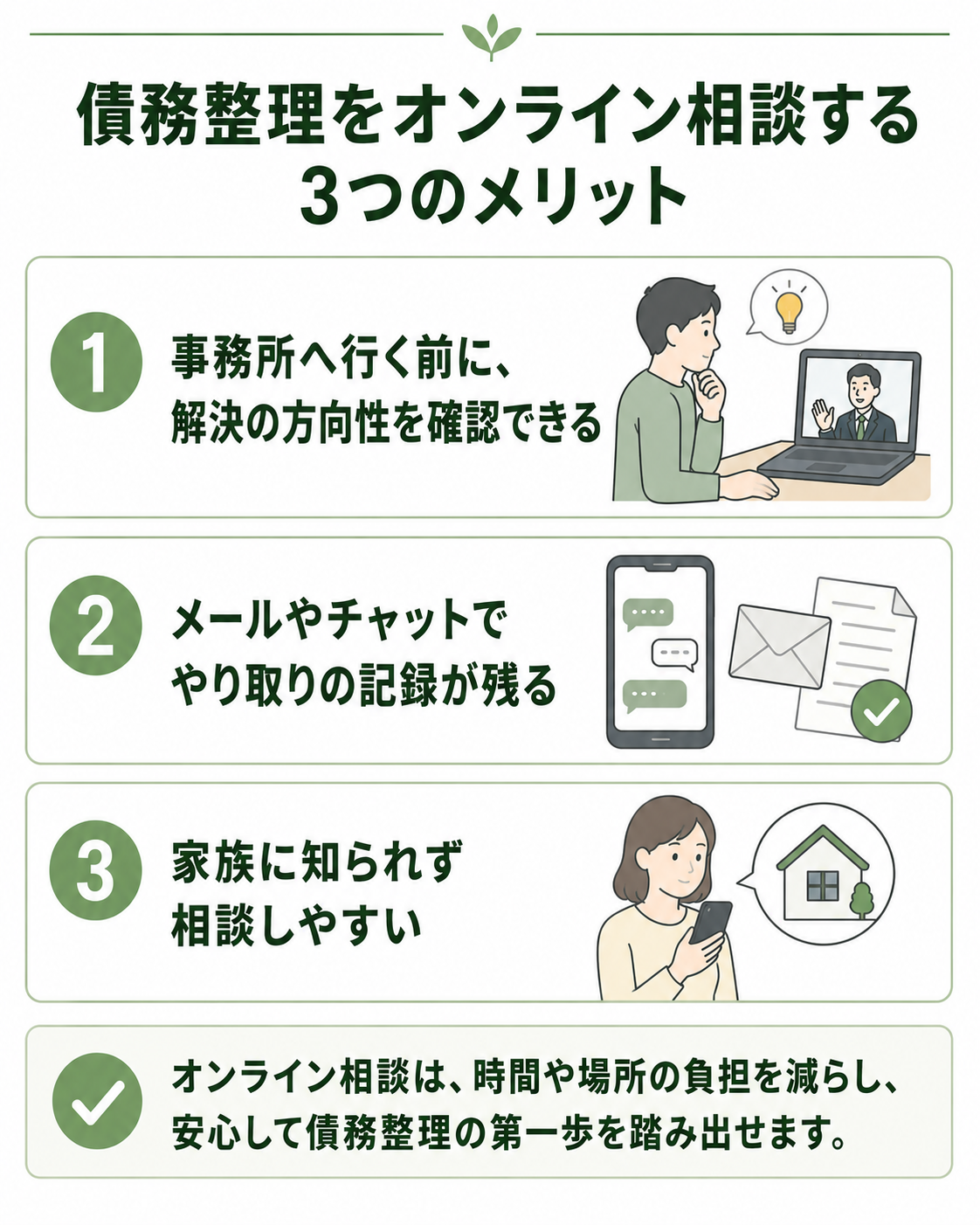

債務整理をオンライン相談する3つのメリット

完全ネット完結は難しくても、オンライン相談には大きなメリットがあります。

特に、忙しい方、遠方に住んでいる方、家族に知られたくない方にとって、相談のハードルを下げられる点は重要です。

事務所へ行く前に、解決の方向性を確認できる

オンライン相談を利用すれば、いきなり事務所へ行かなくても、自分の借金が任意整理で対応できそうか、個人再生や自己破産を検討すべきか、ある程度の方向性を確認できます。

たとえば、平日は仕事で時間が取れない方でも、昼休みや仕事終わりにオンライン相談を利用できる場合があります。

遠方の事務所に相談する前に、契約時の面談方法や費用を確認できる点もメリットです。

平日の日中に働くAさんは、まず夜の時間帯にオンラインで初回相談を受け、借入先と家計の状況を共有しました。

必要書類を週末に準備し、契約時の面談だけ事務所へ行く流れにしたため、来所回数を減らせました。

メールやチャットでやり取りの記録が残る

電話や口頭だけのやり取りは、後から「何を言われたか」を忘れてしまうことがあります。

メールやチャットを使えば、必要書類、次の予定、費用の説明、注意点などを後から見返せます。

債務整理は数か月以上かかることもあるため、記録が残る連絡手段は安心材料になります。

ただし、重要な個人情報を扱うため、送信先や添付方法には注意が必要です。事務所の公式サイトや契約書に記載された連絡先を確認してから送信しましょう。

家族に知られず相談しやすい

債務整理を検討する方の中には、「家族にまだ話せていない」「郵送物や電話で知られたくない」と不安に感じている方もいます。

オンライン相談なら、自宅以外の静かな場所や、家族が不在の時間帯に相談しやすくなります。

また、事務所に連絡方法の希望を伝えておけば、電話ではなくメール中心にしてもらえる場合もあります。

家族に知られたくない場合は、次の点を相談前に決めておきましょう。

- 電話してよい時間帯

- メール・LINE・郵送のどれを優先するか

- 郵送物の差出人名をどうするか

- 留守番電話に内容を残してよいか

- スマホ通知を家族に見られない設定にしているか

- 家族共用のメールアドレスを使っていないか

\ 相談料・着手金0円!/

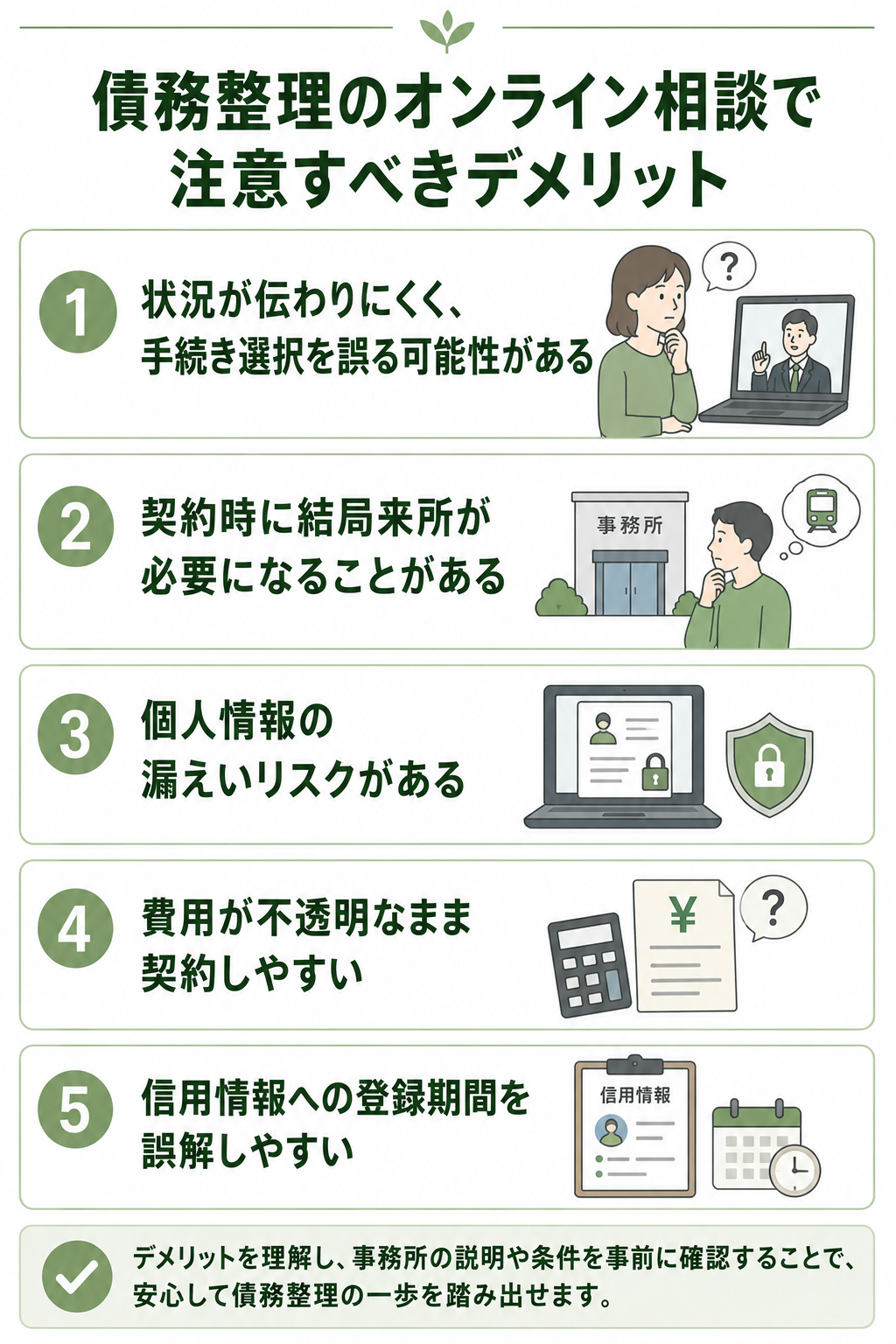

債務整理のオンライン相談で注意すべきデメリット

オンライン相談は便利ですが、非対面ならではの注意点もあります。

特に「完全ネット完結」「面談不要」といった広告だけを見て契約すると、後でトラブルになるおそれがあります。

状況が伝わりにくく、手続き選択を誤る可能性がある

テキストや短時間の電話相談だけでは、収入や支出、家族関係、保証人、資産状況などが十分に伝わらないことがあります。

情報が不足すると、任意整理で返済を続けるのが難しいのに任意整理を選んでしまう、自己破産の注意点を見落とす、保証人への影響を把握しないまま進めるなどのリスクがあります。

回避策:相談前に借入先一覧と家計メモを作成し、可能であればカメラONのWeb会議で相談しましょう。借入額だけでなく、毎月いくらなら無理なく返済できるかも伝えることが大切です。

契約時に結局来所が必要になることがある

オンラインで相談を始めても、契約時には原則として面談が必要です。

遠方の事務所に相談した場合、契約段階で「事務所まで来てください」「出張面談になります」と言われ、交通費や日程調整の負担が発生することがあります。

回避策:初回相談の時点で、「契約時の面談はどこで行うのか」「出張面談は可能か」「出張費や交通費は誰が負担するのか」「司法書士の場合、Web面談の条件に該当するか」を確認しましょう。

個人情報の漏えいリスクがある

債務整理では、本人確認書類、借入先情報、給与明細、通帳の写しなど、非常に重要な個人情報を扱います。

メールの宛先を間違える、誰でも見られる共有リンクを送る、家族共用のパソコンに資料を残すなどのミスには注意が必要です。

回避策:資料の送付方法は事務所の指示に従い、パスワード設定や専用アップロードフォームの有無を確認しましょう。送信前には、宛先・ファイル名・添付内容を必ず見直してください。

費用が不透明なまま契約しやすい

オンライン相談では、対面よりも契約までの流れが早く感じられることがあります。

そのため、費用の内訳を十分に確認しないまま契約してしまうリスクがあります。

債務整理の費用は、事務所や手続き内容によって異なります。契約前に、着手金、報酬金、実費、送金代行手数料、分割払いの可否、途中で方針変更した場合の費用を確認しましょう。

任意整理や過払金請求に関する主な報酬ルールは、次のとおりです。

| 専門家 | 主な報酬ルール |

|---|---|

| 弁護士 | 非事業者等任意整理事件では、解決報酬金は原則1社あたり2万円以下、減額報酬金は減額分の10%以下、過払金報酬金は訴訟なし20%以下・訴訟あり25%以下が目安です。 着手金には一律の上限規制はありません。破産事件や民事再生事件などは、この報酬規制の主な対象外です。 |

| 司法書士 | 任意整理事件・ヤミ金処理事件の委任事務処理報酬は、債権者またはヤミ金1人あたり5万円以下です。 減額報酬は10%以下、過払金返還報酬は訴訟なし20%以下・訴訟あり25%以下、支払代行手数料は依頼者1人につき月1,000円以下が目安です。 いずれも消費税額は含みません。 |

上記は対象となる事件の報酬ルールです。実際の費用は、債権者数、手続きの種類、裁判所手続きの有無、実費によって変わります。

「総額でいくらになりそうか」「追加費用が発生する条件は何か」を、必ず書面で確認してください。

信用情報への登録期間を誤解しやすい

債務整理をすると、信用情報機関に事故情報などが登録され、新たな借入れやクレジットカードの審査に影響する可能性があります。

ただし、「一生登録される」という表現は正確ではありません。登録期間は、信用情報機関、契約日、情報の種類によって異なります。

| 信用情報機関 | 登録期間の目安 |

|---|---|

| JICC | 債務整理、保証履行、強制解約、破産申立などの取引事実は、契約日2019年10月1日以降の場合、契約継続中および契約終了後5年以内です。 契約日2019年9月30日以前の場合は、当該事実の発生日から5年を超えない期間です。 |

| CIC | クレジット情報は、契約期間中および契約終了後5年以内です。 支払状況には異動(延滞・保証履行・破産)の有無などが含まれます。 |

| 全国銀行個人信用情報センター | 取引情報は契約期間中および契約終了日、完済されていない場合は完済日から5年を超えない期間です。 破産・民事再生手続開始決定の官報情報は、当該決定日から7年を超えない期間です。 |

登録期間だけでなく、どの情報が登録されるか、いつから起算されるかはケースによって異なります。

不安な場合は、専門家に相談するだけでなく、各信用情報機関の本人開示を利用して自分の情報を確認する方法もあります。

\ 相談料・着手金0円!/

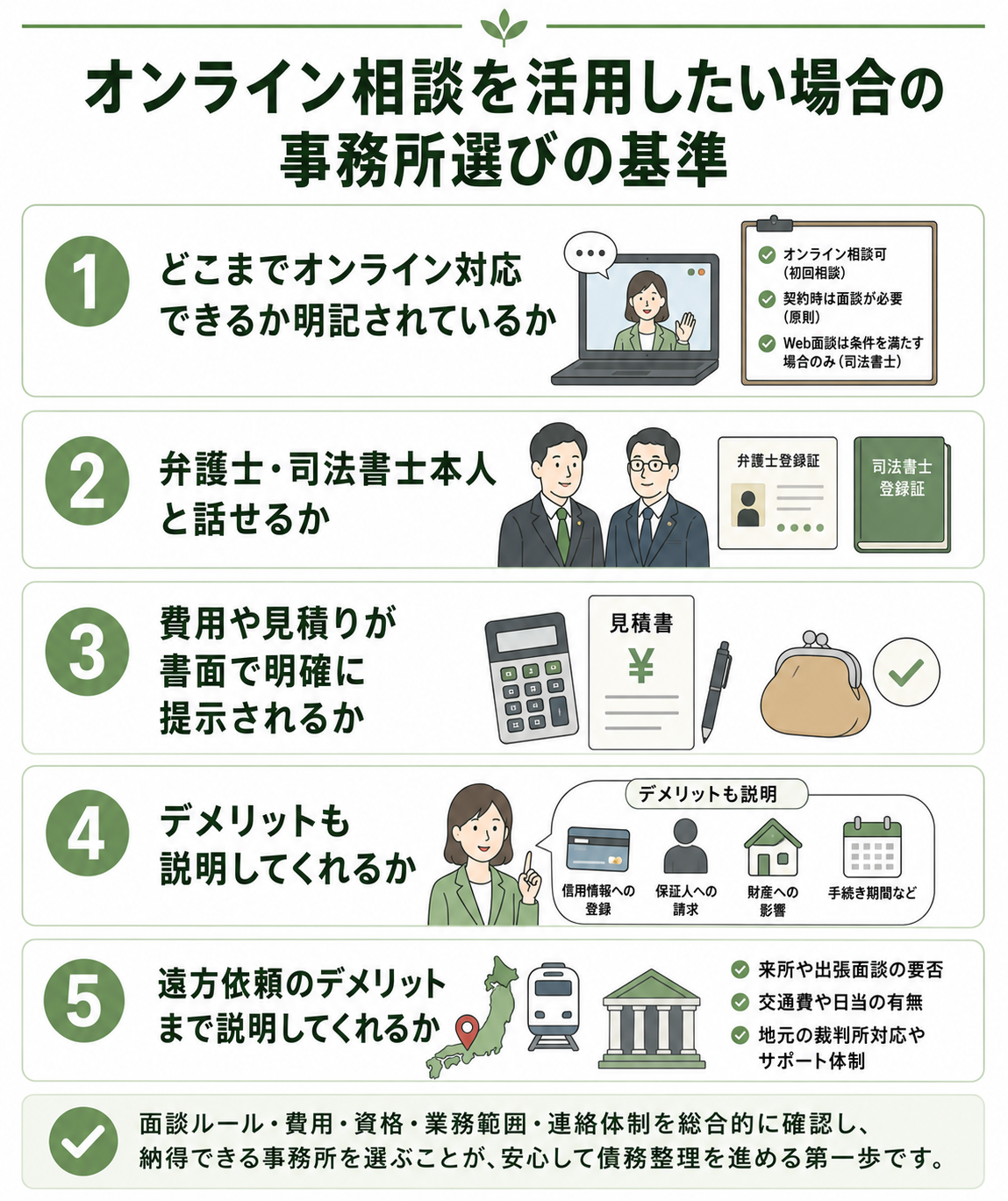

オンライン相談を活用したい場合の事務所選びの基準

債務整理をオンラインで相談する場合、便利さだけで債務整理の事務所を選ぶのは危険です。

面談ルール、費用、資格、業務範囲、連絡体制を確認したうえで判断しましょう。

どこまでオンライン対応できるか明記されているか

信頼できる事務所であれば、「初回相談はオンライン可」「契約時は原則として面談が必要」「司法書士のWeb面談は条件を満たす場合のみ」など、できること・できないことを説明しているはずです。

反対に、「完全ネット完結」「面談不要」だけを強調し、面談義務について説明していない場合は注意が必要です。

弁護士・司法書士本人と話せるか

債務整理では、資格を持つ専門家本人が依頼者の状況を把握し、方針を説明することが重要です。

初回の受付が事務員であっても、契約前には弁護士または司法書士本人と話せるかを確認しましょう。

担当者名、所属事務所、登録番号、連絡先が明確かも重要です。

資格の確認には、日弁連の弁護士検索や、日司連の司法書士検索を利用できます。司法書士検索では、簡裁代理権の有無も確認できます。

費用や見積りが書面で明確に提示されるか

オンライン相談では、費用説明が口頭だけで済まされると後でトラブルになりやすいです。

契約前には、次の費用を必ず書面で確認しましょう。

- 相談料

- 着手金

- 報酬金

- 減額報酬・過払金報酬の計算方法

- 実費

- 送金代行手数料

- 分割払いの可否

- 途中解約時の精算方法

- 出張面談が必要な場合の交通費・日当

「今なら安い」「あとで説明します」「成功したら払えばいいので大丈夫」など、費用の全体像を示さない説明には注意してください。

デメリットも説明してくれるか

債務整理にはメリットだけでなく、信用情報への登録、保証人への請求、財産への影響、手続き期間、家族への説明が必要になる可能性などのデメリットもあります。

良い事務所は、「借金が減るかもしれない」というメリットだけでなく、選ぶ手続きによって何が起きるかを丁寧に説明します。

反対に、減額できる可能性だけを強調し、信用情報や費用、保証人への影響をほとんど説明しない場合は慎重に判断しましょう。

遠方依頼のデメリットまで説明してくれるか

全国対応の事務所に相談する場合は、遠方だからこその注意点があります。

契約時に事務所へ行く必要があるのか、出張面談に対応しているのか、交通費や日当がかかるのかを確認しましょう。

また、自己破産や個人再生では、依頼者の住所地を管轄する裁判所とのやり取りが必要になる場合があります。遠方の事務所が、地元での支援や裁判所対応をどこまで行えるかも確認しておくと安心です。

\ 相談料・着手金0円!/

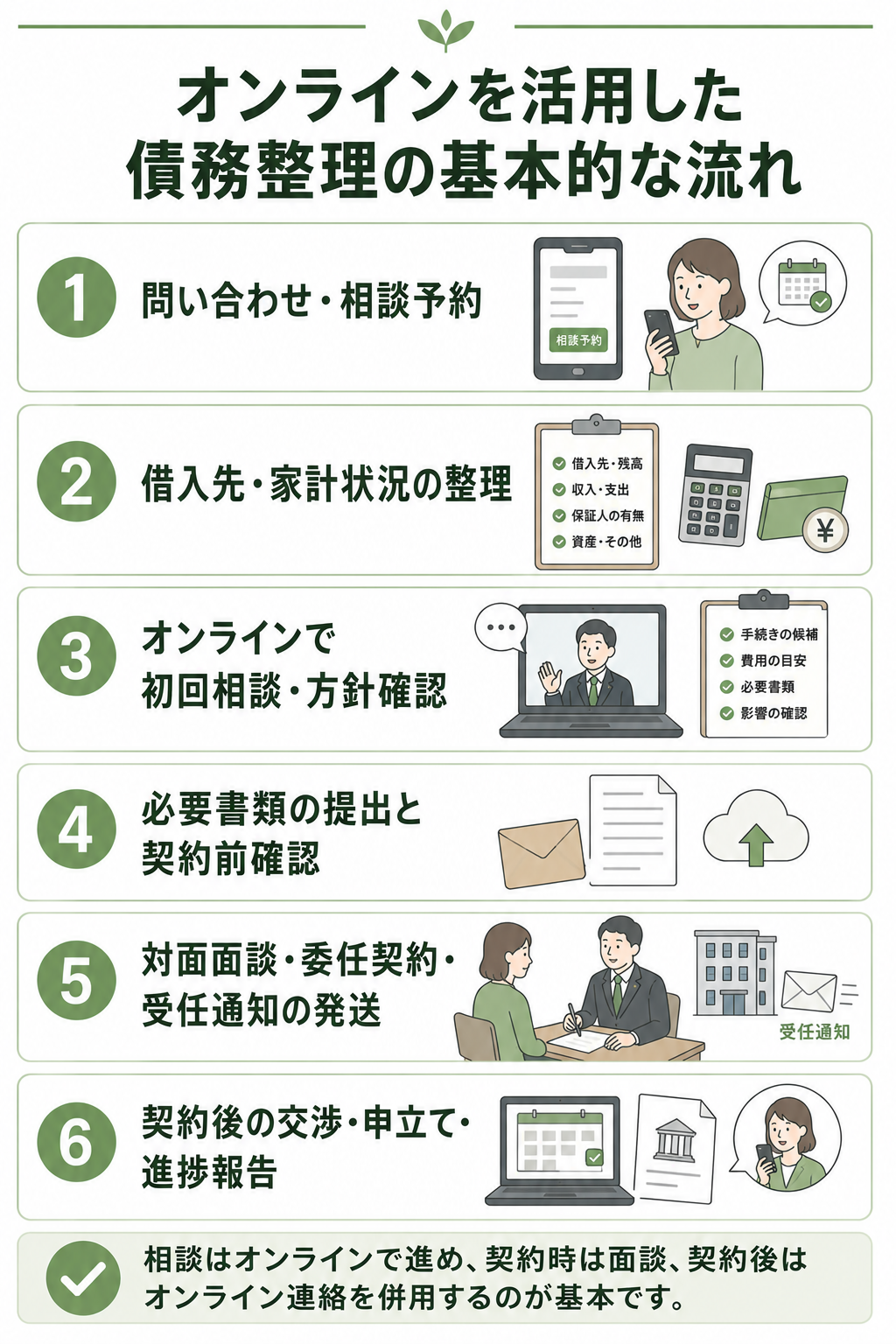

オンラインを活用した債務整理の基本的な流れ

オンライン相談を活用する場合の一般的な流れを、6つのステップで整理します。

事務所や手続きの種類によって細かな流れは異なりますが、「相談はオンライン可、契約時は面談、契約後はオンライン連絡を併用」という流れが基本です。

1. 問い合わせ・相談予約

まずは、事務所のWebフォーム、電話、メールなどで問い合わせます。

この時点で、オンライン相談を希望すること、家族に知られたくないこと、電話可能な時間帯、契約時の面談方法を伝えておくとスムーズです。

確認しておきたい質問は、次のとおりです。

- 初回相談はオンラインで可能か

- 契約時の面談はどこで行うのか

- 司法書士の場合、Web面談の条件に該当するか

- 相談料は無料か有料か

- 家族に知られにくい連絡方法に対応できるか

2. 借入先・家計状況の整理

相談前に、借入先と家計を整理します。正確な金額がわからない場合でも、わかる範囲でまとめておきましょう。

相談前に準備するとよいものは、次のとおりです。

- 借入先一覧(会社名・残高・毎月返済額)

- 滞納している借入先と滞納期間

- 保証人の有無

- 毎月の収入

- 家賃、食費、通信費、保険料などの支出

- 車、不動産、預貯金、保険などの資産

- 家族に知られたくない事情や希望

この情報があると、専門家が「任意整理で毎月返済できるか」「個人再生や自己破産を検討すべきか」を判断しやすくなります。

3. オンラインで初回相談・方針確認

オンライン相談では、借金の状況、収入、生活費、希望する解決方法を伝えます。

この段階で、手続きの候補、費用の目安、必要書類、契約時の面談方法、家族や勤務先への影響を確認しましょう。

一度の相談で方針が決まらないこともあります。収入が不安定な場合、保証人がいる場合、住宅や車を残したい場合は、追加資料を確認してから判断することがあります。

4. 必要書類の提出と契約前確認

方針がある程度決まったら、必要書類を提出します。郵送、来所、データ送付など、事務所が指定する方法で提出しましょう。

契約前には、手続きの内容、費用総額、支払い方法、デメリット、連絡方法、途中で方針変更した場合の扱いを確認します。

この段階で「説明がわかりにくい」「費用の内訳が出ない」「急いで契約を迫られる」と感じた場合は、すぐに契約せず、いったん持ち帰って検討しましょう。

5. 対面面談・委任契約・受任通知の発送

契約時には、原則として弁護士または司法書士本人との面談を行います。

面談で手続き方針と費用に納得できたら、契約書や委任状に署名・押印し、正式に依頼します。その後、事務所から債権者へ受任通知が発送されます。

貸金業者に受任通知が届くと、本人への直接の取立てが止まるとされています。ただし、すべての連絡が一瞬で止まるとは限りません。督促状や連絡が届いた場合は、慌てずに事務所へ共有しましょう。

6. 契約後の交渉・申立て・進捗報告

任意整理では、事務所が債権者から取引履歴を取り寄せ、返済額や分割回数について交渉します。

個人再生や自己破産では、裁判所へ提出する書類の作成や追加資料の準備が必要になります。

契約後の連絡は、電話、メール、郵送、チャットなどで進むことが多いです。ただし、重要な書類への署名や原本提出が必要な場合は、郵送や来所が必要になることもあります。

\ 相談料・着手金0円!/

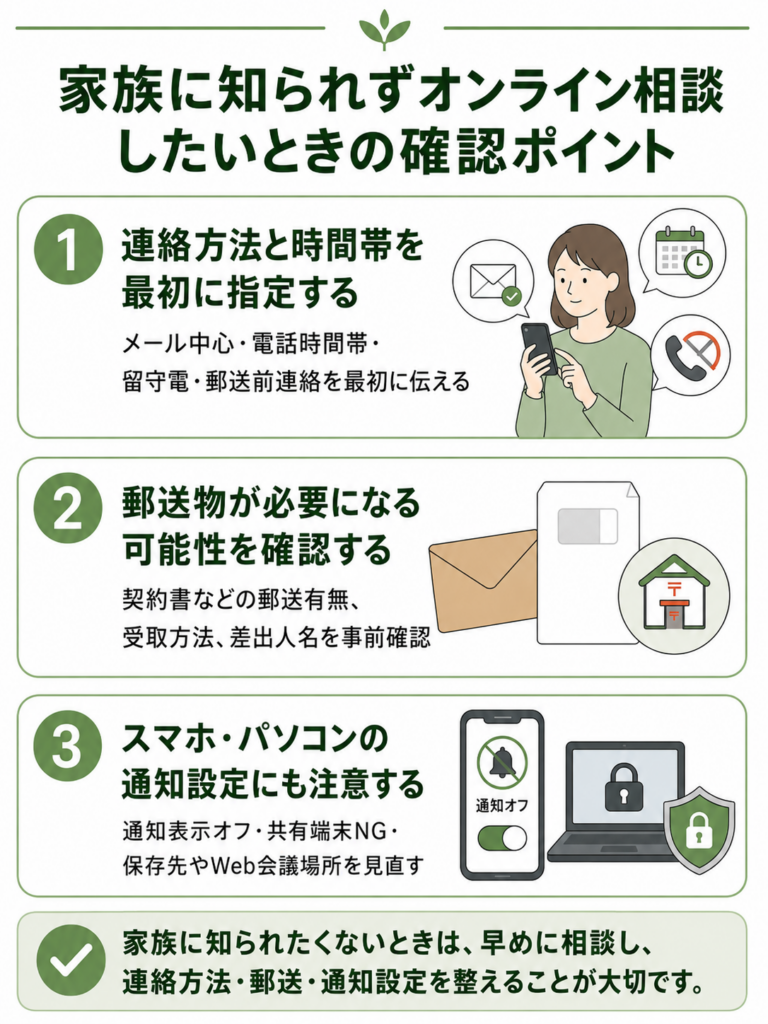

家族に知られずオンライン相談したいときの確認ポイント

債務整理をネットで進めたい方の多くは、「家族に知られたくない」という不安を抱えています。

オンライン相談は、家族に知られにくく相談を始める手段になります。しかし、何も対策しないと、郵送物・電話・スマホ通知などから知られる可能性があります。

連絡方法と時間帯を最初に指定する

事務所に相談するときは、連絡方法を具体的に指定しましょう。

- 電話ではなくメール中心にしてほしい

- 電話する場合は平日12時〜13時だけにしてほしい

- 留守番電話に事務所名や債務整理の内容を残さないでほしい

- 郵送前に必ず連絡してほしい

- 封筒の差出人名をどう表示するか確認したい

希望は遠慮せずに伝えて問題ありません。債務整理の事務所は、家族に知られたくない相談者が多いことを理解している場合が多いです。

郵送物が必要になる可能性を確認する

債務整理では、契約書、委任状、裁判所関係の書類、本人確認に関する資料など、郵送が必要になる場合があります。

「郵送物は一切ない」と思い込むのではなく、どのタイミングで郵送があり得るかを事前に確認しましょう。

郵送物を家族に見られたくない場合は、郵便局留めに対応できるか、事務所での受け取りが可能か、差出人名をどのように記載するかを相談しておくと安心です。

スマホ・パソコンの通知設定にも注意する

家族に知られるきっかけは、郵送物や電話だけではありません。

スマホの通知、メールの件名、LINEのポップアップ、共有パソコンの履歴から知られることもあります。

オンライン相談を始める前に、次の設定を見直しましょう。

- スマホ通知に本文が表示されない設定にする

- 家族共用のメールアドレスを使わない

- 共有パソコンで相談フォームを使わない

- 資料画像を家族が見られるフォルダに保存しない

- Web会議は家族に聞こえない場所で行う

また、滞納中の場合は、債権者からの督促が原因で家族に知られることもあります。家族に知られたくないほど、早めに相談して連絡方法を整えることが大切です。

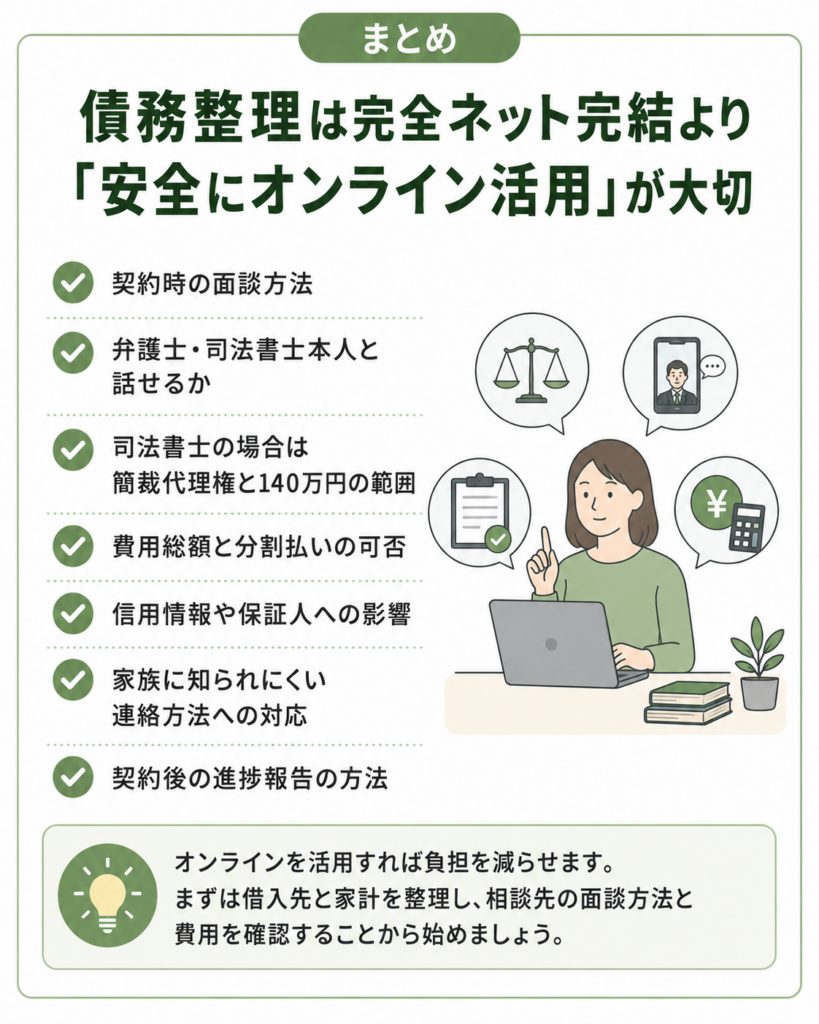

債務整理は完全ネット完結より「安全にオンライン活用」が大切

債務整理は、原則として完全なネット完結はできません。正式な契約(受任)の段階では、弁護士・司法書士本人との面談が必要になるためです。

ただし、初回相談、事前ヒアリング、資料提出、日程調整、契約後の進捗確認などは、オンラインを活用できる場面が多くあります。

大切なのは、「ネットだけで終わるか」ではなく、面談義務や費用説明を守ったうえで、どこまでオンラインで負担を減らせるかを確認することです。

「完全ネット完結」「面談不要」といった広告だけで判断せず、次の点を確認しましょう。

- 契約時の面談方法

- 弁護士・司法書士本人と話せるか

- 司法書士の場合は簡裁代理権と140万円の範囲

- 費用総額と分割払いの可否

- 信用情報や保証人への影響

- 家族に知られにくい連絡方法への対応

- 契約後の進捗報告の方法

オンラインをうまく使えば、事務所へ行く回数を減らし、心理的な負担も軽くできます。

まずは借入先と家計を整理し、借金相談先の面談方法と費用を確認することから始めましょう。

\ 相談料・着手金0円!/

債務整理のネット完結に関するよくある質問

最後に、債務整理のネット完結に関して、特に多く寄せられる質問と回答をまとめました。

\ 相談料・着手金0円!/

出典

日本弁護士連合会「債務整理事件処理の規律を定める規程」(改正日:2025年12月5日)

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

日本司法書士会連合会「債務整理事件の処理に関する指針の制定について(会長談話)」(公開日:2025年4月25日)

日本司法書士会連合会「債務整理事件の処理に関する指針」(改正日:2025年4月23日〜24日)

日本司法書士会連合会「債務整理事件の処理に関する指針の解説」(決定日:2025年4月23日〜24日)

日本司法書士会連合会「司法書士の業務」

日本弁護士連合会「弁護士検索」

日本司法書士会連合会「司法書士検索」

法テラス「無料法律相談のご利用の流れ」

法テラス「電話やオンラインで法律相談することはできますか。」

法テラス「法テラス法律相談Web予約サービスについて」

金融庁・消費者庁「多重債務者相談の手引き」(公表:2011年8月)

日本信用情報機構(JICC)「信用情報の内容と登録期間」

CIC「CICが保有する信用情報」

全国銀行協会「全国銀行個人信用情報センターとは」