債務整理を考え始めると、「家族や職場に知られてしまうのでは」「信用情報、いわゆるブラックリストに載って、もう人生が終わるのでは」と不安になる方は少なくありません。

また、「債務整理をするなんてクズだ」といった心ない言葉や世間の誤解に、引け目や恥ずかしさを感じている方もいるでしょう。

しかし、債務整理は借金問題を放置せず、法律に基づく手続きや交渉によって生活を立て直すための方法です。逃げることでも、人生を諦めることでもありません。

債務整理をしたからといって、戸籍に載ったり、選挙権がなくなったり、すべての仕事を失ったりするわけではありません。一方で、信用情報への登録、官報掲載、保証人への影響、自己破産時の一部資格制限など、正しく知っておくべき注意点はあります。

この記事では、なぜ債務整理が「クズ」と呼ばれるような行為ではないのかを、制度の目的やよくある誤解とあわせて解説します。手続きによる影響、家族や職場に知られるリスク、信用情報の回復時期、相談先の選び方まで整理しているため、ご自身の状況で次に何を確認すべきかが分かります。

\ 相談料・着手金0円!/

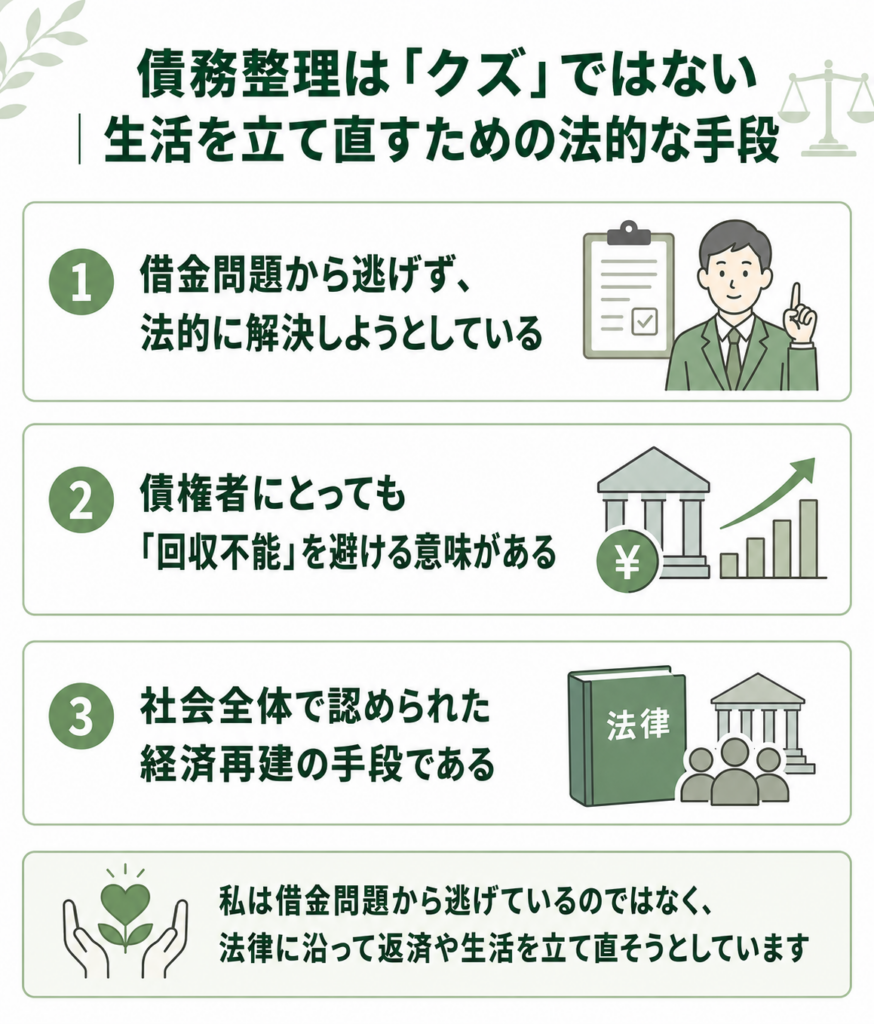

債務整理は「クズ」ではない|生活を立て直すための法的な手段

まず結論からいうと、債務整理は「クズ」と呼ばれるような行為ではありません。

借金問題を無視して放置するのではなく、借入先や裁判所、専門家を通じて、返済条件や生活再建の方法を整理する手続きだからです。

債務整理に対して罪悪感がある方は、次の3点を先に押さえておきましょう。

| 不安・誤解 | 実際に知っておきたいこと |

|---|---|

| 借金から逃げているのでは? | 債務整理は、債権者との交渉や裁判所手続きにより、法的なルールに沿って解決を目指す方法です。 |

| 債権者に一方的に迷惑をかけるのでは? | 任意整理では和解内容に沿って返済し、個人再生・自己破産では裁判所の手続きにより債権者の利害も調整されます。 |

| 人生が終わるのでは? | 信用情報への登録などの影響はありますが、戸籍に載る、選挙権がなくなる、一生カードを作れないといったものではありません。 |

理由1:借金問題から逃げず、法的に解決しようとしている

債務整理は、借金問題から逃げる行為ではありません。むしろ、現状を把握し、専門家に相談し、債権者との関係を整理する行為です。

借金を放置すると、督促、遅延損害金、裁判、給与や預金の差押えといった問題が大きくなる可能性があります。保証人がいる場合は、保証人に請求が及ぶこともあります。

債務整理を選ぶことは、自分の現状を認め、解決に向けて動くことです。恥ずかしい行為ではなく、問題を先送りしないための現実的な選択といえます。

- 1. 相談

-

借入総額、借入先、毎月の返済額、滞納状況、収入や家計を専門家に伝えます。

- 2. 受任

-

正式に依頼し、弁護士や司法書士から債権者へ受任通知を送ってもらいます。

- 3. 取立ての停止

-

貸金業法の対象となる貸金業者などからの本人への直接連絡は、原則として止まります。ただし、個人間の借入れ、税金、社会保険料などには同じ効力が直接及ぶわけではありません。

- 4. 交渉・申立て

-

任意整理の交渉、個人再生や自己破産の申立てなど、状況に合った手続きを進めます。

このように、裁判所や専門家が関わる手続きを進めることは、無断で返済を放置することとは明確に違います。

理由2:債権者にとっても「回収不能」を避ける意味がある

債務整理は、債務者だけに都合のよい方法ではありません。債権者にとっても、まったく回収できなくなる事態を避け、一定のルールに沿って回収可能性を確保できる側面があります。

たとえば任意整理では、将来利息や遅延損害金を見直したうえで、残った元本を分割返済する形を目指します。個人再生では、裁判所が認可した再生計画に従って返済します。自己破産でも、一定の財産があれば法律に従って債権者へ公平に配当されます。

夜逃げや連絡拒否によって回収が難しくなるより、法的な手続きや交渉に乗せる方が、債権者にとっても見通しを立てやすい場合があります。

理由3:社会全体で認められた経済再建の手段である

債務整理は、誰かが勝手に作った抜け道ではありません。個人再生や自己破産は、民事再生法や破産法に基づく裁判所の手続きです。任意整理も、専門家が関与し、債権者との合意により返済条件を整理する方法として広く用いられています。

特に破産法第1条では、債権者等の利害を適切に調整し、債務者の経済生活の再生の機会を確保することが目的とされています。

また、弁護士や司法書士の費用をすぐに準備できない方には、法テラスの民事法律扶助制度を利用できる可能性があります。収入や資産などの条件はありますが、費用の立替制度が用意されていること自体、社会が経済的な再出発を支える仕組みを持っていることを示しています。

私は借金問題から逃げているのではなく、法律に沿って返済や生活を立て直そうとしています

この視点を持つだけでも、相談への心理的なハードルは少し下がります。

\ 相談料・着手金0円!/

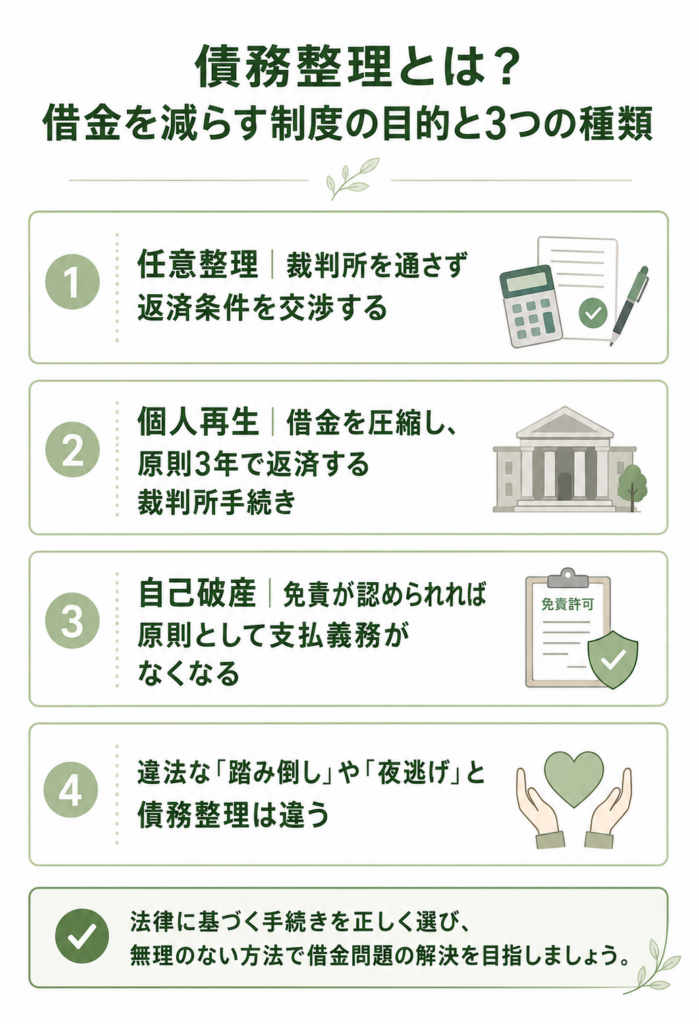

債務整理とは?借金を減らす制度の目的と3つの種類

債務整理とは、返済が難しくなった借金について、返済条件を見直したり、減額や免除を目指したりする手続き・交渉方法の総称です。

主な手続きには、裁判所を通さずに貸金業者やカード会社などと交渉する「任意整理」、裁判所を通じて借金の一部を圧縮して返済する「個人再生」、裁判所に申し立てて免責を目指す「自己破産」があります。

いずれも、借金を一方的に放置するものではありません。弁護士や司法書士などの専門家、または裁判所が関与し、債務者と債権者の利害を調整しながら解決を目指す方法です。

債務整理の主な種類 比較表

| 手続き | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 手続きの場 | 債権者との私的交渉 | 裁判所 | 裁判所 |

| 主な効果 | 将来利息や返済期間の見直しを交渉する | 再生計画により借金を圧縮できる可能性がある | 免責が認められれば、原則として支払義務がなくなる |

| 返済 | 残った元本を3〜5年程度で返済することが多い | 原則3年で再生計画どおり返済する | 免責対象の借金は返済義務がなくなる |

| 財産への影響 | 比較的小さい | 自宅を残せる可能性がある | 一定以上の財産は処分対象になる可能性がある |

| 官報掲載 | なし | あり | あり |

| 資格制限 | なし | なし | 手続き中のみ一部職種であり |

(注)上記は一般的な目安です。実際の影響は、借入先、借金総額、収入、資産、保証人、住宅ローンの有無によって変わります。

任意整理|裁判所を通さず返済条件を交渉する

任意整理は、裁判所を通さずに、弁護士や司法書士が代理人となって貸金業者やカード会社などと交渉する方法です。主に、将来利息のカットや返済期間の見直しを交渉し、残った元本を3年〜5年程度で分割返済する形を目指します。

借金額が比較的少なく、利息がなくなれば返済を続けられる方に向いています。また、保証人がいる借金や自動車ローンなど、整理対象から外したい借金がある場合にも検討されます。

裁判所を通さないため官報には掲載されません。ただし、債権者との合意が必要であり、必ず希望どおりの条件で和解できるわけではありません。元本も原則として大きく減らない点に注意が必要です。

個人再生|借金を圧縮し、原則3年で返済する裁判所手続き

個人再生は、裁判所に申し立て、再生計画の認可を受けて借金を圧縮し、原則3年で返済する手続きです。将来において継続的に収入を得る見込みがあり、住宅ローン等を除いた無担保債務の総額が5,000万円以下の人などが対象になります。

住宅ローンが残っていても、自宅を残したい場合には、条件を満たすことで住宅資金特別条項を利用できる可能性があります。ただし、住宅ローンそのものは原則として支払い続ける必要があります。

個人再生は借金を大きく減らせる可能性がありますが、手続きは複雑で、官報にも掲載されます。また、返済総額は、保有財産を清算した場合の価値を下回ることはできません。

自己破産|免責が認められれば原則として支払義務がなくなる

自己破産は、裁判所に申し立て、一定以上の財産を清算したうえで、免責を受けることを目指す手続きです。免責が認められれば、原則として借金の支払い義務はなくなります。

ただし、破産手続が始まっただけで当然に返済義務がなくなるわけではありません。個人の場合は、裁判所から免責許可を受ける必要があります。

また、税金、社会保険料、養育費、一部の損害賠償など、免責されない債務もあります。自宅や高額な車などの財産は、原則として処分の対象になる可能性があります。

手続き中は、警備員や一部の士業など、法律で定められた職種・資格に制限が生じる場合があります。ただし、免責許可決定が確定するなどして復権すれば、制限は解除されます。

違法な「踏み倒し」や「夜逃げ」と債務整理は違う

債務整理は、違法な「踏み倒し」や「夜逃げ」とはまったく異なります。

踏み倒しや夜逃げは、貸金業者やカード会社などからの連絡を無視し、一方的に返済を放棄する行為です。放置すれば、遅延損害金が増えたり、裁判や給与・預金の差押えにつながったりする可能性があります。

一方で、債務整理は、任意整理であれば債権者との交渉により、個人再生や自己破産であれば裁判所の手続きにより、法律上のルールに沿って借金問題の解決を目指します。債権者の権利も考慮され、必要な範囲で返済や配当が行われます。

私は逃げているのではなく、法的なルールに沿って債権者との関係を整理しています

このように考えると、債務整理への過度な罪悪感を少し和らげられます。

\ 相談料・着手金0円!/

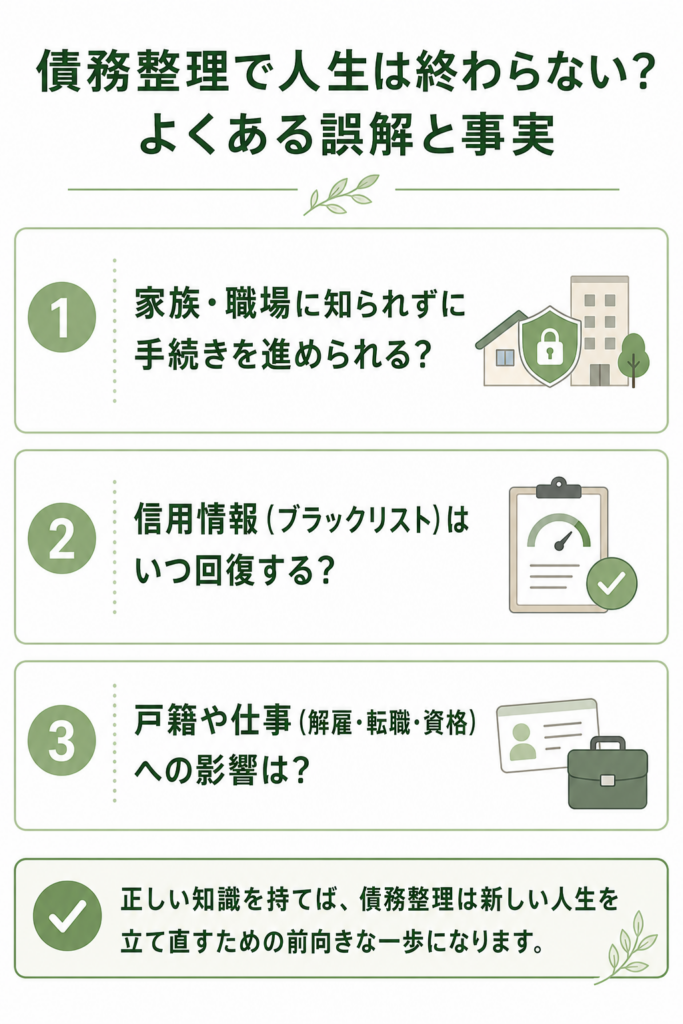

債務整理で人生は終わらない?よくある誤解と事実

債務整理をためらう大きな理由に、「家族にバレる」「会社に知られる」「一生クレジットカードを持てない」「戸籍に載る」といった不安があります。

実際には、影響が出る部分と、誤解されている部分があります。ここでは、特に不安が大きいポイントを整理します。

家族・職場に知られずに手続きを進められる?

債務整理をしても、専門家や裁判所から家族や職場へ当然に連絡がいくわけではありません。特に任意整理は裁判所を通さず、官報にも掲載されないため、家族や職場に知られにくい手続きです。

ただし、「絶対に知られない」とは言い切れません。手続きの種類や状況によっては、家族や職場に知られる可能性があります。

| 知られる原因 | 起こりやすい場面 | できる対策 |

|---|---|---|

| 郵便物や電話 | 自宅に書類や連絡が届く場合 | 相談時に「家族に知られたくない」と伝え、電話・郵送・メールの方法を指定します。 |

| 保証人がいる借金 | 家族が保証人・連帯保証人になっている場合 | 保証人への請求を避けにくいため、事前に専門家へ確認します。 |

| 給与差押え | 滞納を放置し、裁判や強制執行に進んだ場合 | 差押え前に早めに相談し、方針を決めます。 |

| 官報掲載 | 個人再生・自己破産の場合 | 掲載自体は避けられませんが、一般の人が日常的に確認するものではありません。 |

| 資格制限 | 自己破産手続き中に一部職種へ影響がある場合 | 勤務先に説明や配置転換が必要か、事前に専門家へ確認します。 |

官報発行サイトでは、直近90日間の官報を無料で閲覧・ダウンロードできます。個人再生・自己破産では官報掲載がありますが、任意整理では掲載されません。

家族や職場に知られたくない場合は、最初の相談時に必ずその希望を伝えましょう。郵便物、電話、メール、面談方法を配慮してもらえる場合があります。

信用情報(ブラックリスト)はいつ回復する?

債務整理をすると、信用情報機関に事故情報や取引事実が登録され、一定期間はクレジットカードやローンの審査に通りにくくなります。これが俗に「ブラックリストに載る」と呼ばれる状態です。

ただし、信用情報機関に「ブラックリスト」という名前のリストがあるわけではありません。登録されるのは、延滞、債務整理、破産申立て、契約終了などの客観的な取引事実です。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社・信販会社などが加盟しています。

- JICC(株式会社日本信用情報機構):主に消費者金融会社・クレジット会社などが加盟しています。

- KSC(全国銀行個人信用情報センター):主に銀行・信用金庫などが加盟しています。

登録期間の目安は、以下のように機関ごとに異なります。

| 信用情報機関 | 登録期間の考え方 | 注意点 |

|---|---|---|

| CIC | クレジット情報は契約期間中および契約終了後5年以内です。 | CICは現在、官報情報を保有していません。 破産の場合は、免責許可決定を確認した会員会社の報告内容が起算点に関係します。 |

| JICC | 契約継続中および契約終了後5年以内などが基本です。 | 債務整理、破産申立て、保証履行、強制解約などの取引事実が登録される場合があります。 契約日や契約状況によって扱いが異なります。 |

| KSC | 取引情報は契約期間中および契約終了日から5年を超えない期間です。 官報情報は、破産・民事再生手続開始決定日から7年を超えない期間です。 | 銀行や信用金庫などの審査では、KSC情報が見られることがあります。 |

登録期間が過ぎれば、該当情報は抹消されます。ただし、信用情報が回復しても、必ずクレジットカードやローンの審査に通るとは限りません。審査は各社の基準で行われるためです。

また、過去に債務整理の対象となった会社やそのグループ会社では、社内記録により審査が厳しくなる可能性があります。

信用情報が回復したか不安な場合は、CIC、JICC、KSCに本人開示を請求して確認できます。新しいカードやローンを検討する前に、まず自分の信用情報を確認するのが安全です。

戸籍や仕事(解雇・転職・資格)への影響は?

債務整理をした事実が、戸籍や住民票に記載されることは通常ありません。選挙権がなくなることもありません。

仕事への影響は、手続きの種類と職種によって異なります。任意整理や個人再生には、自己破産のような資格制限はありません。

- 解雇

-

債務整理や自己破産をしたことだけで、直ちに有効な解雇になるとは限りません。ただし、職種や資格制限、就業規則、業務への影響によって扱いは変わるため、個別確認が必要です。

- 転職

-

一般的な転職活動では、自ら申告しない限り知られる場面は多くありません。ただし、金融機関、保険、不動産、警備など、信用や資格に関わる職種では、実務上の確認が行われる可能性があります。

- 資格制限

-

自己破産では、破産手続開始決定から復権までの間、一部の資格や職種に制限が生じる場合があります。任意整理や個人再生には、このような資格制限はありません。

【自己破産手続き中に影響が出る可能性がある職種・資格の例】

| カテゴリ | 具体例 | 確認したいこと |

|---|---|---|

| 警備・保安関連 | 警備員など | 破産手続き中に業務へ影響が出ないか確認する。 |

| 金融・保険・不動産関連 | 保険募集人、不動産関連の登録業務など | 登録・更新・業務継続への影響を確認する。 |

| 士業・登録制の職業 | 一部の士業など | 資格ごとの根拠法や所属団体の規程を確認する。 |

(注)上記は一例です。実際の制限対象や期間は職種ごとに異なるため、該当する可能性がある方は専門家に確認してください。

\ 相談料・着手金0円!/

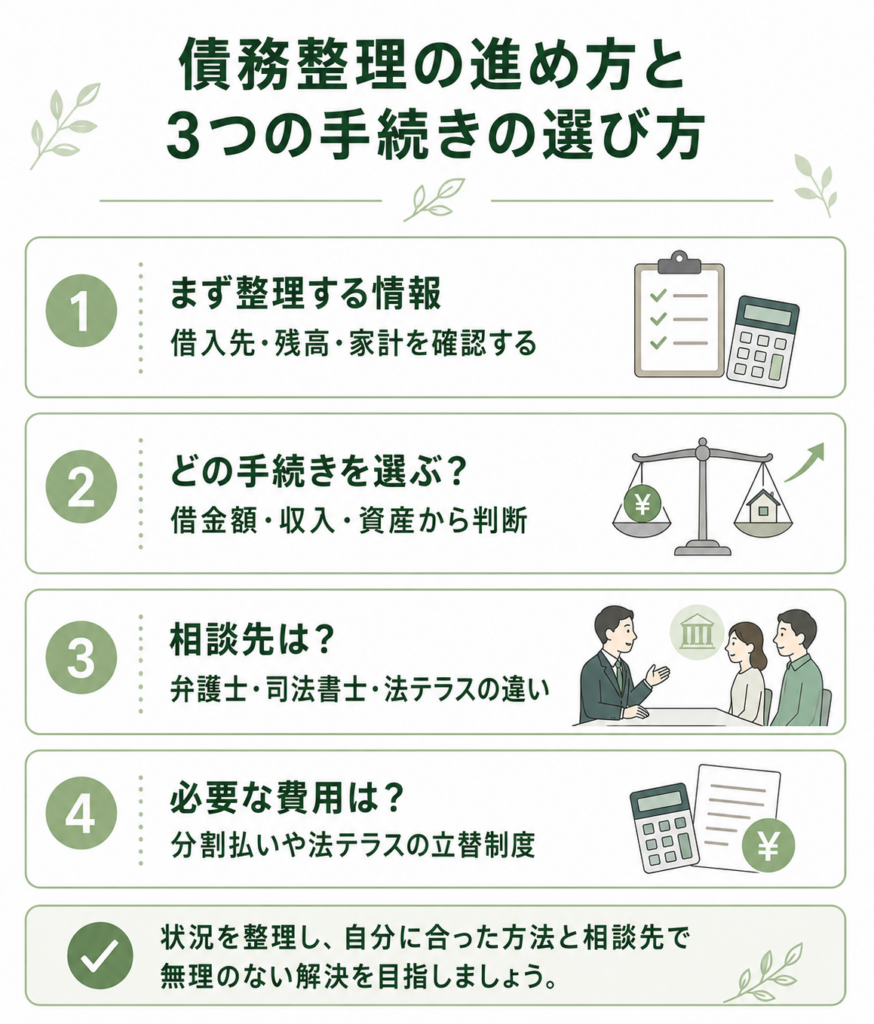

債務整理の進め方と3つの手続きの選び方

実際に債務整理を考える場合、どのような流れで進め、自分はどの手続きを選べばよいのでしょうか。

最初にやるべきことは、借入状況と家計の把握です。借金総額、借入先、毎月の返済額、滞納の有無、収入、生活費、保証人の有無を整理しましょう。そのうえで、弁護士、司法書士、法テラスなどに相談し、自分に合う手続きを選びます。

まず整理する情報|借入先・残高・家計を確認する

相談前に、すべての資料を完璧にそろえる必要はありません。ただし、次の情報を整理しておくと、適切な手続きを判断しやすくなります。

- 借入先の一覧(消費者金融、カード会社、銀行、個人間借入など)

- 各社のおおよその残高、毎月の返済額、滞納の有無

- 督促状、催告書、裁判所や債権回収会社から届いた書類

- 毎月の手取り収入と生活費

- 保証人・連帯保証人がいる借金の有無

- 住宅ローン、自動車ローン、税金・社会保険料の滞納

- 守りたい財産(自宅、車、事業用資産など)

とくに、裁判所から書類が届いている場合や、給与差押えの可能性がある場合は、放置せず早めに相談してください。

どの手続きを選ぶ?借金額・収入・資産から判断

どの手続きが最適かは、個人の状況によって異なります。一律の正解はありませんが、一般的には以下のように整理できます。

判断の分岐(目安)

- 任意整理が向く可能性

利息を見直せば、3年〜5年程度で元本を返済できる見込みがある場合に候補になります。借金額が比較的少ない方、保証人がいる借金などを整理対象から外したい方にも向いています。

- 個人再生が向く可能性

借金額が大きく、元本を減らさないと返済できないものの、安定した収入がある場合に候補になります。住宅ローンがあり、自宅を残したい方も検討対象になります。

- 自己破産が向く可能性

収入が少ない、または不安定で、返済の見込みが立たない場合に候補になります。高額な資産が少なく、生活の立て直しを優先したい方にも検討されます。

状況別:候補になりやすい手続き

| 状況 | 候補になりやすい手続き | 理由 |

|---|---|---|

| 利息を止めれば3〜5年で返済できる | 任意整理 | 裁判所を通さず、将来利息の見直しや分割返済を交渉しやすいためです。 |

| 借金が大きく、元本を減らさないと返済できない | 個人再生 | 継続収入があれば、裁判所の再生計画により返済額を圧縮できる可能性があるためです。 |

| 住宅ローンがあり、自宅を残したい | 個人再生 | 条件を満たせば、住宅資金特別条項を利用できる可能性があるためです。 |

| 収入が少なく、返済の見込みが立たない | 自己破産 | 免責が認められれば、原則として借金の支払い義務を免れるためです。 |

| 保証人がいる借金がある | 慎重に判断 | 手続きにより保証人へ請求が行く可能性があるため、事前確認が必要です。 |

(注)これはあくまで簡易的な目安です。最終的な判断は、借入先、借金総額、家計、資産、保証人、職業への影響を専門家に伝えたうえで行いましょう。

相談先は?弁護士・司法書士・法テラスの違い

債務整理の相談先には、主に弁護士、司法書士、法テラスがあります。それぞれ対応できる範囲が異なるため、状況に合う相談先を選ぶことが大切です。

| 相談先 | できること | 注意点 |

|---|---|---|

| 弁護士 | 任意整理、個人再生、自己破産を含む幅広い手続きに対応できます。 | 借金額が大きい、裁判所手続きになりそう、自宅や保証人の問題がある場合に特に向いています。 |

| 司法書士 | 任意整理の代理や裁判所提出書類の作成支援などが可能です。 | 法務大臣の認定を受けた司法書士の代理業務は、簡易裁判所で扱える140万円以下の民事事件等に限られます。 |

| 法テラス | 収入・資産などの条件を満たす場合、無料法律相談や費用立替制度を利用できる可能性があります。 | 誰でも利用できるわけではなく、収入・資産などの審査があります。 |

借金の総額が大きい場合、1社あたり140万円を超える借入れがある場合、個人再生や自己破産になりそうな場合は、弁護士への相談が適しています。

借金額が比較的小さく、任意整理で解決できそうな場合は、司法書士も選択肢になります。ただし、司法書士に依頼できる範囲には制限があるため、相談時に確認しましょう。

費用が不安な場合は、法テラスの利用条件に当てはまるか確認する方法もあります。法テラスの立替制度は、収入や資産が一定基準以下であることなど、所定の条件を満たす方が対象です。

必要な費用は?分割払いや法テラスの立替制度

債務整理を依頼する際の費用が心配な方も多いでしょう。費用は、手続きの種類、債権者数、依頼先、裁判所の運用によって異なります。

任意整理は債権者1社ごとに費用が発生することが多く、個人再生や自己破産では専門家費用に加えて裁判所費用が必要になる場合があります。依頼前には、相談料、着手金、報酬金、減額報酬、過払金報酬、実費、分割払いの可否を必ず確認しましょう。

日本弁護士連合会は、債務整理事件について、受任弁護士本人による個別面談を原則義務化し、事件処理方針、不利益事項、弁護士費用などの説明を求めています。また、非事業者等の任意整理事件について、解決報酬金や減額報酬金などの上限ルールも定めています。

法テラスの立替制度

収入や資産が一定基準以下の方は、法テラスの民事法律扶助制度を利用できる可能性があります。弁護士・司法書士費用や実費などを法テラスが立て替え、利用者が分割で返済する仕組みです。ただし、利用には収入・資産などの条件があり、審査が必要です。

費用の説明があいまいな事務所ではなく、契約前に見積もりを出してくれる事務所を選ぶことが大切です。

\ 相談料・着手金0円!/

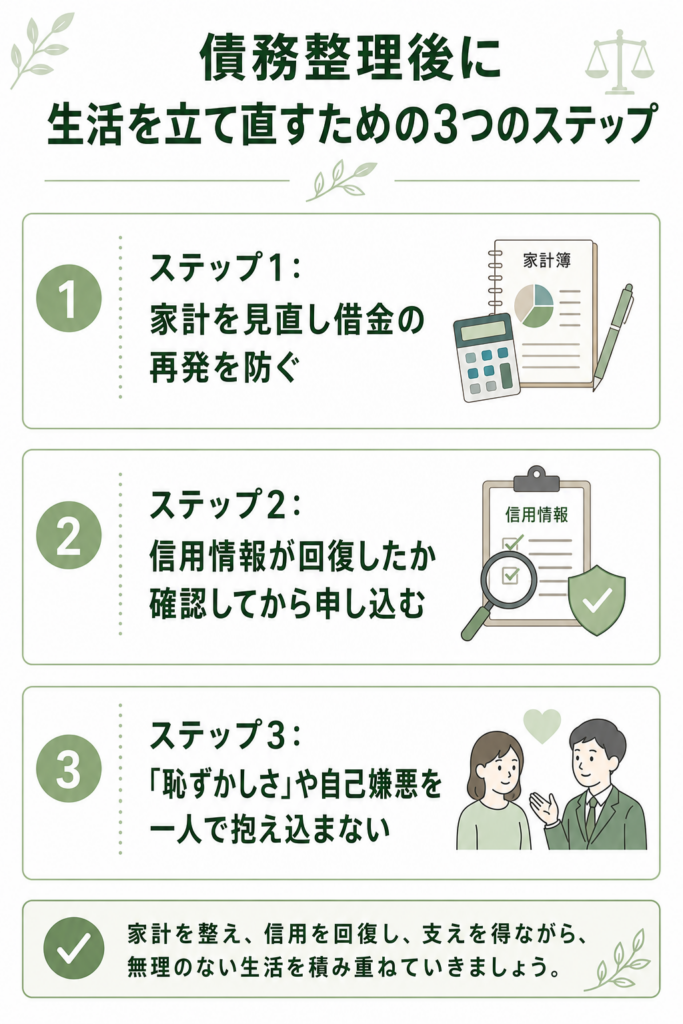

債務整理後に生活を立て直すための3つのステップ

債務整理は、手続きが終わればすべて解決というものではありません。同じ状況を繰り返さないためには、家計の見直しと信用回復に向けた行動が必要です。

ここでは、生活を立て直すための3つのステップを紹介します。

ステップ1:家計を見直し借金の再発を防ぐ

まずは、なぜ借金が増えてしまったのかを振り返り、家計の収支を見える化することが大切です。

原因は、収入不足、医療費、失業、リボ払いの借金、浪費、ギャンブル、家族への援助など、人によって異なります。原因が違えば、必要な対策も変わります。

- 毎月の収入と支出を把握していますか?

- 通信費、保険料、家賃などの固定費を見直せますか?

- 使途不明金がどのくらいあるか分かっていますか?

- 使っていないサブスクリプションサービスを契約したままにしていませんか?

- 急な出費に備える資金を少しずつ作れますか?

家計簿アプリやノートを使い、まずは1か月分の支出を把握しましょう。特に固定費は、一度見直すと効果が続きやすい項目です。

ステップ2:信用情報が回復したか確認してから申し込む

債務整理から一定期間が経過すると、信用情報機関に登録された情報は抹消されます。ただし、情報が消えたかどうかは、自分で確認しなければ分かりません。

新しくクレジットカードやローンを申し込む前に、CIC、JICC、KSCの信用情報を開示し、事故情報や官報情報が残っていないか確認しましょう。

申込情報も一定期間残ります。CICでは、申込情報の保有期間は照会日から6か月間とされています。JICCでも申込情報は照会日から6か月以内が目安です。短期間に複数社へ申し込むと審査上不利になる可能性があるため、一度に多数申し込むことは避けた方が安全です。

信用情報が回復するまでは、デビットカード、プリペイドカード、家族カードなどを使うことで、現金以外の決済手段を確保できる場合があります。ただし、使いすぎを防ぐため、家計管理とセットで利用しましょう。

ステップ3:「恥ずかしさ」や自己嫌悪を一人で抱え込まない

手続きが終わり、生活が安定しても、「債務整理をした」という事実が恥ずかしさや自己嫌悪として残ることがあります。

しかし、債務整理は逃げではありません。借金問題を放置せず、法的な手段で生活を立て直そうとした選択です。大切なのは、同じ状況を繰り返さない仕組みを作ることです。

家族に打ち明ける必要がある場合は、事実、原因、再発防止策をセットで伝えるとよいでしょう。

たとえば、「借金がいくらあり、どの手続きで整理するのか」「なぜ借金が増えたのか」「今後は家計をどう管理するのか」を具体的に説明します。

一人で抱え込まず、自治体の家計相談、法テラス、弁護士・司法書士、必要に応じてカウンセリングなどの支援を使うことも、再出発のための大切な行動です。

\ 相談料・着手金0円!/

債務整理は生活を立て直すための選択肢

債務整理は「クズ」と呼ばれるような行為ではありません。借金問題を放置せず、法律や交渉のルールに沿って、返済や生活の立て直しを目指す方法です。

もちろん、信用情報への登録、官報掲載、保証人への影響、自己破産時の資格制限など、注意すべき点はあります。しかし、それらは正しく理解し、事前に対策を考えることで、必要以上に恐れすぎずに判断できます。

まずは、借入先、残高、毎月の返済額、収入と支出、保証人の有無を整理しましょう。そのうえで、弁護士、司法書士、法テラスなどに相談し、自分に合う手続きを確認することが大切です。

借金問題は、一人で抱え込むほど苦しくなります。相談することは弱さではなく、生活を立て直すための第一歩です。

債務整理でよくある誤解や質問(FAQ)

最後に、債務整理に関して多くの方が疑問に思う点をQ&A形式で整理します。

\ 相談料・着手金0円!/

出典

e-Gov法令検索「破産法」

e-Gov法令検索「民事再生法」

裁判所「個人再生」

裁判所「破産」

東京弁護士会「任意整理」

政府広報オンライン「キャッシングやローン返済でお困りのかたへ 借金問題は解決できます。まずは相談を!」(公開日:2025年7月18日)

e-Gov法令検索「貸金業法」

日本貸金業協会「上限金利について」

CIC「支払いが遅れると、ブラックリストとしてCICに登録されるのですか?」

CIC「自己破産の登録は何年間ですか?」

CIC「CICが保有する信用情報」

JICC「信用情報の内容と登録期間」

全国銀行個人信用情報センター「センターの概要」

内閣府「官報発行サイト」

内閣府「官報の電子化について」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

日本弁護士連合会「債務整理の弁護士報酬のルールについて」