- リボ払いの返済がなぜ終わらないか知りたい

- 任意整理で借金がどう減るか知りたい

- 任意整理のメリットとリスクを知りたい

- 自分が任意整理に向いているか判断したい

- 手続きの流れや費用を具体的に知りたい

毎月きちんと返済しているのに、リボ払いの残高がなかなか減らないと感じていませんか。

その場合、毎月の支払いのうち手数料に回る割合が大きく、元金が思ったほど減っていない可能性があります。さらに返済中に新しくリボ払いを使うと、残高が横ばいになったり、増え続けたりすることもあります。

本記事では、リボ払いの返済負担を任意整理で軽くし、完済までの道筋をつける方法を解説します。任意整理の仕組み、費用の目安、信用情報への影響、今日から取るべき行動まで、順番に確認していきましょう。

\ 相談料・着手金0円!/

リボ払いの返済が長引くのはなぜ?仕組みを解説

まずは、リボ払いの基本的な仕組みと、返済しても元金が減りにくい理由を確認しましょう。

リボ払いの仕組みと手数料はどれくらい?

リボ払い(リボルビング払い)とは、クレジットカードの利用件数や利用金額にかかわらず、毎月の支払額をほぼ一定にしやすい支払い方法です。

便利に見える一方で、利用残高に対して手数料がかかります。手数料率はカード会社や契約内容によって異なり、楽天カードでは実質年率15.00%〜17.64%、三井住友カードではカードの種類や契約条件により実質年率9.8%〜18.0%の範囲で設定される場合があります。

たとえば、残高30万円、実質年率15%の場合、1か月分の手数料を単純計算すると次のようになります。

300,000円 × 15% ÷ 12か月 = 3,750円

毎月の支払額に手数料が含まれる方式で、月1万円を支払う場合、3,750円が手数料に回り、元金に充てられるのは6,250円です。支払っているのに残高が減りにくいのは、元金より先に手数料の負担が重くのしかかるためです。

なお、カード会社によっては「元金定額+手数料」の方式もあります。この場合は、設定した元金返済額に手数料が上乗せされます。自分のカードがどの方式かは、会員規約や利用明細で確認しましょう。

分割払いとの違いは?元金が減りにくい理由

リボ払いと混同されやすい支払い方法に、分割払いがあります。どちらも手数料がかかる場合がありますが、完済時期の見え方が大きく異なります。

| 比較項目 | リボ払い | 分割払い |

|---|---|---|

| 支払い方法 | 毎月の支払額を一定にしやすい | 決めた回数で支払う |

| 手数料 | 利用残高に対してかかる | 利用ごとに設定された回数分かかる |

| 完済時期 | 新規利用で延びやすい | 支払回数が決まっている |

分割払いは、たとえば「10万円の商品を10回払い」と決めれば、原則として10回の支払いで終わります。

一方、リボ払いは残高に対して手数料が発生し続けます。さらに新規利用を続けると、返済しても残高が減らず、完済時期が後ろ倒しになりやすいです。

リボ払いは、向かい風の中でボートを漕ぐ状態に近いといえます。毎月支払っていても、手数料の負担が大きければ、元金はなかなか減りません。

返済が進まない人が陥る典型的なパターン

リボ払いの返済が進まない人には、いくつかの共通点があります。

- パターン1

-

最低支払額だけで返済しています。返済額が少ないと、手数料を差し引いたあとに元金へ回る金額が小さくなります。

- パターン2

-

返済と新規利用を繰り返しています。返済で枠が空いても、またリボ払いを使うと、残高は横ばい、または増加します。

- パターン3

-

複数のカードでリボ払いを利用しています。カードごとの請求額は小さく見えても、合算すると返済能力を超えていることがあります。

この状態が続くと、やがて延滞につながるおそれがあります。延滞が長引くと信用情報に影響し、将来的にクレジットカードの作成やローン契約が難しくなる可能性があります。

任意整理とは?借金が減額される仕組みを解説

リボ払いの返済が難しくなったときの解決策の一つが、任意整理です。ここでは、任意整理がどのような手続きで、返済負担をどう軽くするのかを解説します。

任意整理の目的は?将来利息カットを交渉

任意整理とは、裁判所を通さずに、弁護士や認定司法書士などの専門家が債権者と直接交渉し、支払額や支払方法について合意を目指す手続きです。

主な目的は、和解後に発生する将来利息や遅延損害金の減免、返済期間の見直しです。

リボ払いの返済が進まない大きな原因は、元金に対して継続的に発生する手数料です。将来の手数料をカットまたは軽減できれば、返済した分が元金に充てられやすくなり、完済までの道筋が見えやすくなります。

ただし、任意整理はあくまで交渉です。すべての債権者が必ず将来利息の全額カットに応じるわけではありません。取引期間、延滞状況、債権者の方針、毎月返済できる金額によって、和解条件は変わります。

分割返済の目安は?3〜5年での完済を目指す

将来利息を減らしたうえで、残った元金は分割返済します。一般的には3年(36回)を軸に交渉し、事情によって5年(60回)程度までの分割を目指すことが多いです。

たとえば、リボ払いの元金が180万円残っている場合、36回払いなら月5万円、60回払いなら月3万円が返済目安です。毎月いくらまでなら無理なく返済できるかを家計から逆算し、現実的な返済計画を作ります。

返済可能額の目安:残元金 ÷ 36〜60回 = 毎月必要な返済額

この金額を継続して支払えない場合は、任意整理ではなく、個人再生や自己破産を検討したほうがよいケースもあります。

個人再生・自己破産との違いを比較

借金問題を解決する手続きには、任意整理のほかに個人再生や自己破産もあります。これらは裁判所を通じて行う手続きであり、任意整理とは仕組みが異なります。

| 手続き | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 関与機関 | 裁判所を通さない私的交渉 | 裁判所 | 裁判所 |

| 元金の扱い | 原則そのまま返済 | 条件により大幅減額 | 免責許可で原則支払義務が免除 |

| 返済期間 | 3〜5年程度が目安 | 原則3年、事情により5年 | 免責後は返済不要になる場合が多い |

| 対象の選択 | 選べる | 原則すべて対象 | 原則すべて対象 |

| 保証人への影響 | 対象から外せば避けやすい | 保証人に請求される可能性あり | 保証人に請求される可能性あり |

| 信用情報 | 影響あり | 影響あり | 影響あり |

任意整理の大きな特徴は、対象とする債務を選べる点です。たとえば、保証人がいる借金や住宅ローンを対象から外し、リボ払いだけを整理することも検討できます。

一方、個人再生や自己破産は、元金を大きく減らせる可能性がある手続きです。ただし、裁判所が関与し、資産や保証人への影響も大きくなります。どの手続きが適しているかは、収入、資産、家族構成、借金総額によって変わります。

任意整理でリボ払いを解決する3つのメリット

任意整理には、返済の負担を軽くし、完済までの計画を立てやすくするメリットがあります。

将来利息がカットされ返済総額が減る

最大のメリットは、和解後の将来利息をカットできる可能性があることです。

たとえば、リボ残高100万円、年15%、毎月2万円返済の場合、新規利用なしでも完済まで約6年7か月、手数料総額は約58万円が目安です。

任意整理で元金100万円を36回払いにできた場合、毎月返済額は約2万7,800円です。月額は増える可能性がありますが、将来利息がカットされれば、支払総額は元金100万円に近づきます。

リボ継続:約158万円

任意整理後:約100万円

差額:約58万円

実際の条件は債権者との交渉結果によりますが、残高が大きいほど、将来利息を減らせる効果は大きくなります。

毎月の返済額が減り完済の目処が立つ

任意整理では、残った元金を3〜5年程度で分割返済する計画を立てます。そのため、「あと何回・いくら払えば終わるのか」が明確になります。

リボ払いを続けていると、新規利用や手数料の影響で完済時期が見えにくくなります。任意整理によって返済計画を固定できれば、家計管理もしやすくなります。

ただし、必ず毎月の返済額が下がるとは限りません。返済期間を短くする場合は、月々の支払いが増えることもあります。大切なのは、総支払額と完済時期を見える化することです。

督促や返済が一時的にストップする

弁護士や司法書士に任意整理を依頼すると、専門家は債権者へ受任通知を送ります。貸金業者や債権回収会社が受任通知を受け取った後は、正当な理由なく本人へ直接取立てを行うことが制限されます。

ただし、依頼した当日に必ず督促が止まるわけではありません。通知が到達するまで数日かかることがあります。また、銀行や個人債権者などには、法律上の直接取立て禁止が及ばない場合もあります。

実務上は、専門家が受任した後に督促が止まるケースが多く、その間に家計を立て直したり、専門家費用を準備したりする時間を確保しやすくなります。

\ 相談料・着手金0円!/

任意整理で注意すべき3つのリスク・デメリット

任意整理にはメリットがある一方で、事前に理解しておきたいデメリットもあります。後悔しないために、リスクと対処策を確認しましょう。

信用情報に登録されカードやローンが使えない

任意整理を行うと、信用情報機関に支払状況や契約内容に関する情報が登録されることがあります。いわゆる「ブラックリスト」と呼ばれる状態です。

CICやJICCの公式情報では、信用情報は契約期間中および契約終了後5年以内を目安に保有されます。登録内容は、信用情報機関、登録会社、契約内容、支払状況によって異なります。

- 起こり得る影響

-

新たなクレジットカードの作成、スマートフォンの分割購入、自動車ローンや住宅ローンの契約が難しくなる可能性があります。

- 対処策

-

登録期間中は、現金、口座振替、デビットカードなどで生活できるよう支払い方法を見直しましょう。家族カードは本会員の信用に基づくため利用できる場合もありますが、家族の同意や管理が必要です。

原則として借金の元金自体は減らない

任意整理は、将来利息のカット交渉が中心です。そのため、リボ利用の元金自体は原則として減りません。

残っている元金は、3〜5年程度で分割返済していく必要があります。元金が大きすぎる場合、分割にしても毎月の返済額が家計を圧迫することがあります。

- 知っておくべき点

-

過去に利息制限法の上限を超える利率で取引していた場合は、引き直し計算によって元金が減ったり、過払い金が発生したりすることがあります。ただし、現在のショッピングリボで該当するケースは限定的です。

- 対処策

-

元金が大きすぎて3〜5年で返済できない場合は、任意整理ではなく、個人再生や自己破産も含めて検討しましょう。

購入した商品が引き上げられる可能性がある

自動車ローンや一部の高額商品の分割契約では、完済まで商品の所有権が信販会社などに残る「所有権留保」が付いていることがあります。

所有権留保付きの契約を任意整理の対象にすると、商品が引き上げられる可能性があります。特に自動車が生活や仕事に必要な場合は、事前に契約書を確認しましょう。

一方、一般的なショッピングリボで購入した日用品などは、通常、所有権留保の対象ではありません。引き上げられると困るものがある場合は、その契約を任意整理の対象から外せるか専門家に相談してください。

任意整理が向いている人とは?判断目安を解説

任意整理は万能な手続きではありません。リボ払いに悩むすべての人に適しているわけではなく、安定収入や返済可能額によって向き不向きがあります。

迷った場合は、法テラスや弁護士・司法書士の無料相談を利用し、自分の状況に合う手続きか確認しましょう。

借金が年収の3分の1を超えている

貸金業法では、貸金業者からの借入について、原則として年収の3分の1を超える貸付が禁止されています。これを総量規制といいます。

ただし、クレジットカードのショッピングリボは、総量規制の対象となる貸付とは異なります。そのため、ショッピングリボの残高が年収の3分の1を超えたからといって、法律上ただちに違反になるわけではありません。

それでも、リボ残高やカードローン残高の合計が年収の3分の1を超えている状態は、返済能力を超えつつある危険なサインです。毎月の返済額、生活費、貯蓄状況を見直し、自力で完済できるかを確認しましょう。

すでに滞納中か借金で返済している

リボ払いの返済を1〜2か月滞納している、または別のカードローンやキャッシングで返済資金を借りている場合は、早めの相談が必要です。

借金で借金を返す状態は、利息や手数料がさらに膨らみ、状況を悪化させやすくなります。延滞が長引くと信用情報への影響も大きくなります。

この段階では、無理に返済を続けるより、専門家に相談して督促を止め、返済計画を作り直すほうが現実的です。

安定収入があり3〜5年で完済できる

任意整理は、残った元金を3〜5年で分割返済することを前提とします。そのため、今後も継続的な収入が見込めることが重要です。

会社員だけでなく、パートやアルバイトでも、毎月一定の収入があり、家計から返済原資を確保できる見込みがあれば、任意整理を検討できます。

残元金 ÷ 36回または60回 ≦ 毎月の返済可能額

この式が成り立つかどうかが一つの目安です。ボーナス払いは不確実なため、基本的には毎月の収入だけで支払える金額で考えましょう。

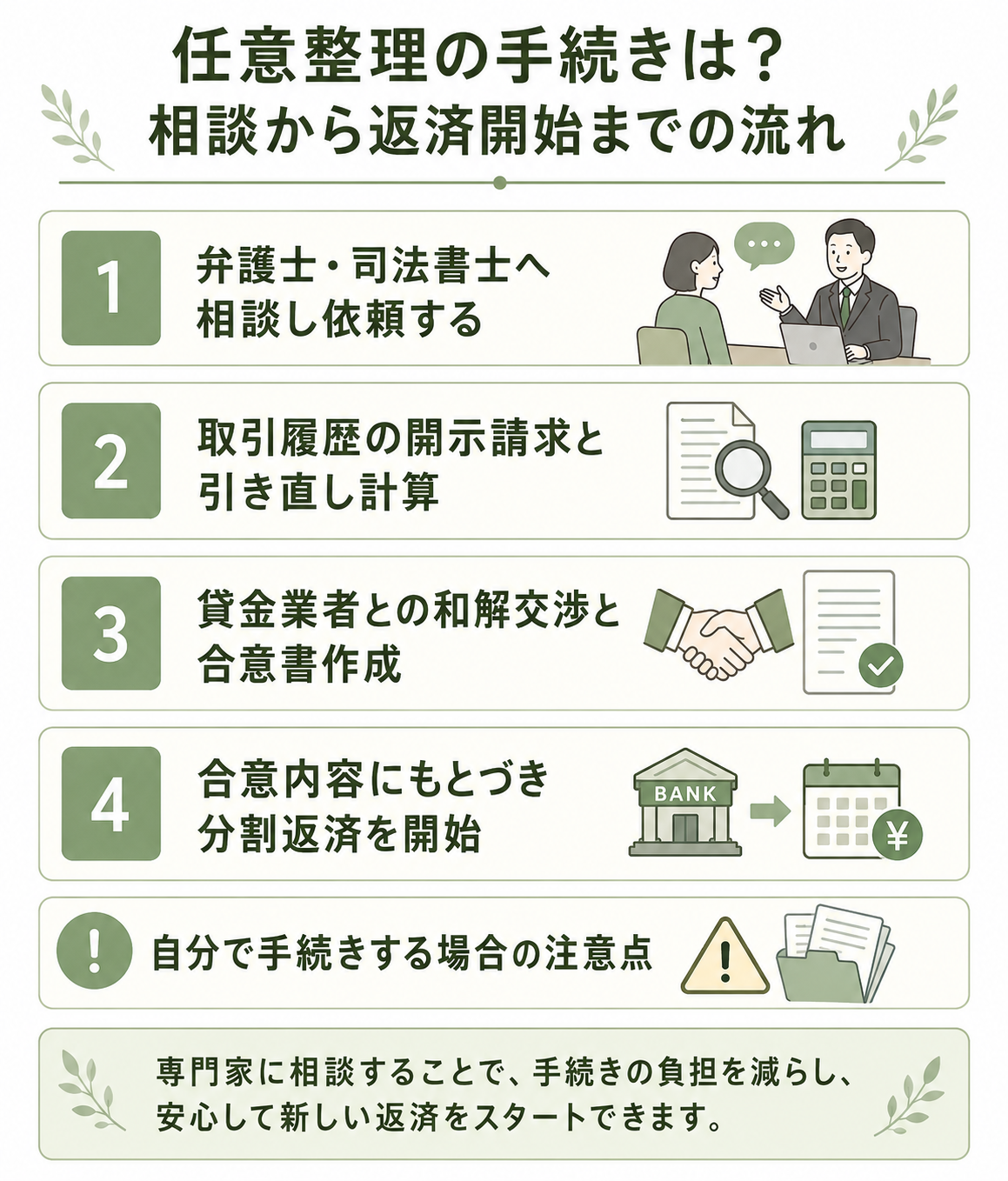

任意整理の手続きは?相談から返済開始までの流れ

ここでは、専門家への相談から新しい返済条件での支払いが始まるまでの流れを解説します。

手順1 弁護士・司法書士へ相談し依頼する

まずは、借金問題に詳しい弁護士や司法書士に相談します。多くの事務所では初回相談を無料で行っています。

司法書士に依頼する場合は、認定司法書士かどうか、1社あたりの債務額が140万円以下かどうかを確認しましょう。1社の元金が140万円を超える場合や、裁判対応が見込まれる場合は、弁護士への相談が基本になります。

相談時には、債権者一覧、督促状、直近の利用明細、給与明細、家計簿、通帳、クレジットカード、本人確認書類などを用意しておくとスムーズです。資料がすべてそろっていなくても相談できるため、まずは分かる範囲で整理しましょう。

どのカードでいくら残高があるか、書類を集めるのがまず大変だった

毎月いくら返せるか把握するため、家計簿をつけ始めたが続かなかった

方針や費用に納得できたら、正式に委任契約を結びます。費用面に不安がある場合は、分割払いが可能か、法テラスの民事法律扶助制度を利用できるか確認しましょう。

手順2 取引履歴の開示請求と引き直し計算

依頼を受けた専門家は、各債権者に受任通知を送付します。これにより、本人への直接連絡が止まるケースが多くなります。

その後、債権者から取引履歴を取り寄せ、過去の取引が利息制限法の上限金利を超えていなかったかを確認します。利息制限法の上限金利は、元本額に応じて年15〜20%です。

上限を超える利息を支払っていた場合は、引き直し計算によって元金が減ることがあります。過払い金が発生している場合は、返還請求につながることもあります。

手順3 貸金業者との和解交渉と合意書作成

引き直し計算で残高を確定したら、専門家が債権者と和解交渉を行います。

- 将来利息や遅延損害金の減免

- 36回〜60回程度の分割返済

- 毎月の支払日と支払い方法

交渉がまとまると、合意内容を記した合意書(和解書)を取り交わします。最終的には相手先の合意が必要であり、必ず希望通りの条件になるとは限りません。

手順4 合意内容にもとづき分割返済を開始

すべての債権者と和解が成立したら、新しい条件での分割返済が始まります。返済方法は、債権者の指定口座へ直接振り込む方法や、専門家が預かって各社へ送金する代行弁済などがあります。

- 返済日までに入金する

- 税金や冠婚葬祭などの臨時出費を管理する

- 臨時収入がある場合は繰り上げ返済の可否を確認する

自分で手続きする場合の注意点

弁護士や司法書士に依頼せず、自分でカード会社と交渉したり、特定調停を利用したりすることも不可能ではありません。ただし、次のような難しさがあります。

- 交渉の難航

-

法律知識や交渉経験がないと、将来利息のカットや長期分割に応じてもらえない可能性があります。

- 事務作業の負担

-

取引履歴の開示請求、引き直し計算、和解書の確認などを自分で行う必要があります。

- 督促が止まりにくい

-

専門家による受任通知がないため、交渉中も督促が続く可能性があります。

費用面に不安がある場合でも、まずは法テラスや無料相談を利用して、専門家の見立てを確認することをおすすめします。

\ 相談料・着手金0円!/

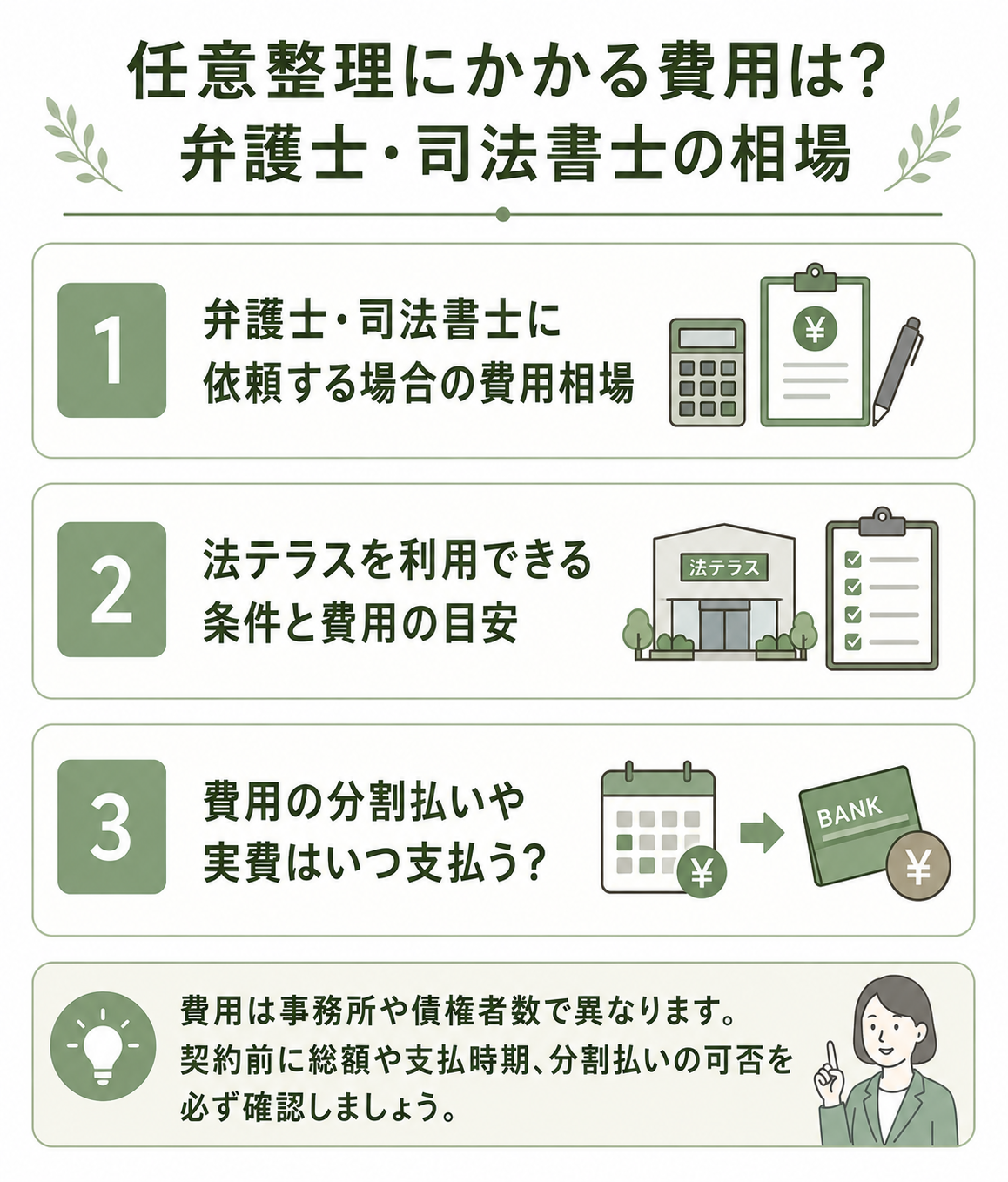

任意整理にかかる費用は?弁護士・司法書士の相場

任意整理を専門家に依頼する場合、費用は事務所や債権者数によって変わります。契約前に、総額、支払時期、分割払いの可否を必ず確認しましょう。

弁護士・司法書士に依頼する場合の費用相場

一般的な費用項目は、相談料、着手金、解決報酬金、減額報酬金、実費です。日弁連のルールでは、非事業者等の任意整理事件について、解決報酬金は原則1社あたり2万円以下、減額報酬金は減額分の10%以下などとされています。

| 費用の種類 | 目安 | 支払時期 | 確認ポイント |

|---|---|---|---|

| 相談料 | 0円〜5,000円程度/30分 | 相談時 | 初回無料の事務所も多い |

| 着手金 | 1社2万〜5万円程度 | 依頼時または分割 | 債権者数で増えることが多い |

| 解決報酬金 | 1社2万円以下が原則 | 和解成立時 | 事務所の報酬基準を確認 |

| 減額報酬金 | 減額分の10%以下が原則 | 減額成功時 | 将来利息カット分を含めるか確認 |

| 実費 | 数千円程度〜 | 随時または精算時 | 郵便代、振込手数料など |

費用は債権者の数によって変わるのが一般的です。たとえば3社を任意整理する場合、着手金や報酬金が3社分かかることがあります。

法テラスを利用できる条件と費用の目安

経済的に余裕がない場合は、法テラス(日本司法支援センター)の民事法律扶助制度を利用できる可能性があります。

民事法律扶助制度は、収入や資産が一定基準以下であることなどの条件を満たす人が、無料法律相談や弁護士・司法書士費用の立替えを利用できる制度です。利用には審査があります。

法テラスが公表している任意整理事件の費用目安は、次のとおりです。

| 債権者数 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 1社 | 33,000円 | 10,000円 | 43,000円 |

| 2社 | 49,500円 | 15,000円 | 64,500円 |

| 3社 | 66,000円 | 20,000円 | 86,000円 |

| 4社 | 88,000円 | 20,000円 | 108,000円 |

| 5社 | 110,000円 | 25,000円 | 135,000円 |

| 6〜10社 | 154,000円 | 25,000円 | 179,000円 |

実際の費用は事件の内容や審査により決まるため、必ずこの金額になるとは限りません。立替金は、原則として分割で返済していきます。生活保護を受けている場合などは、返済猶予や免除の対象になることもあります。

費用の分割払いや実費はいつ支払う?

多くの事務所では、費用の分割払いに対応しています。

任意整理を依頼すると、和解成立までの間、債権者への返済を一時的に止める運用が取られることがあります。その期間を利用して、専門家への費用を積み立てる方法が一般的です。

- 依頼時または返済停止期間中

-

着手金を分割で支払います。

- 和解成立時

-

解決報酬金や減額報酬金が発生する場合があります。

- 和解成立後

-

債権者への返済が始まります。法テラスを利用した場合は、立替金の返済も確認します。

実費は、依頼時に預かり金として支払う場合もあれば、最後に精算する場合もあります。事務所によって扱いが異なるため、契約前に書面で確認しましょう。

\ 相談料・着手金0円!/

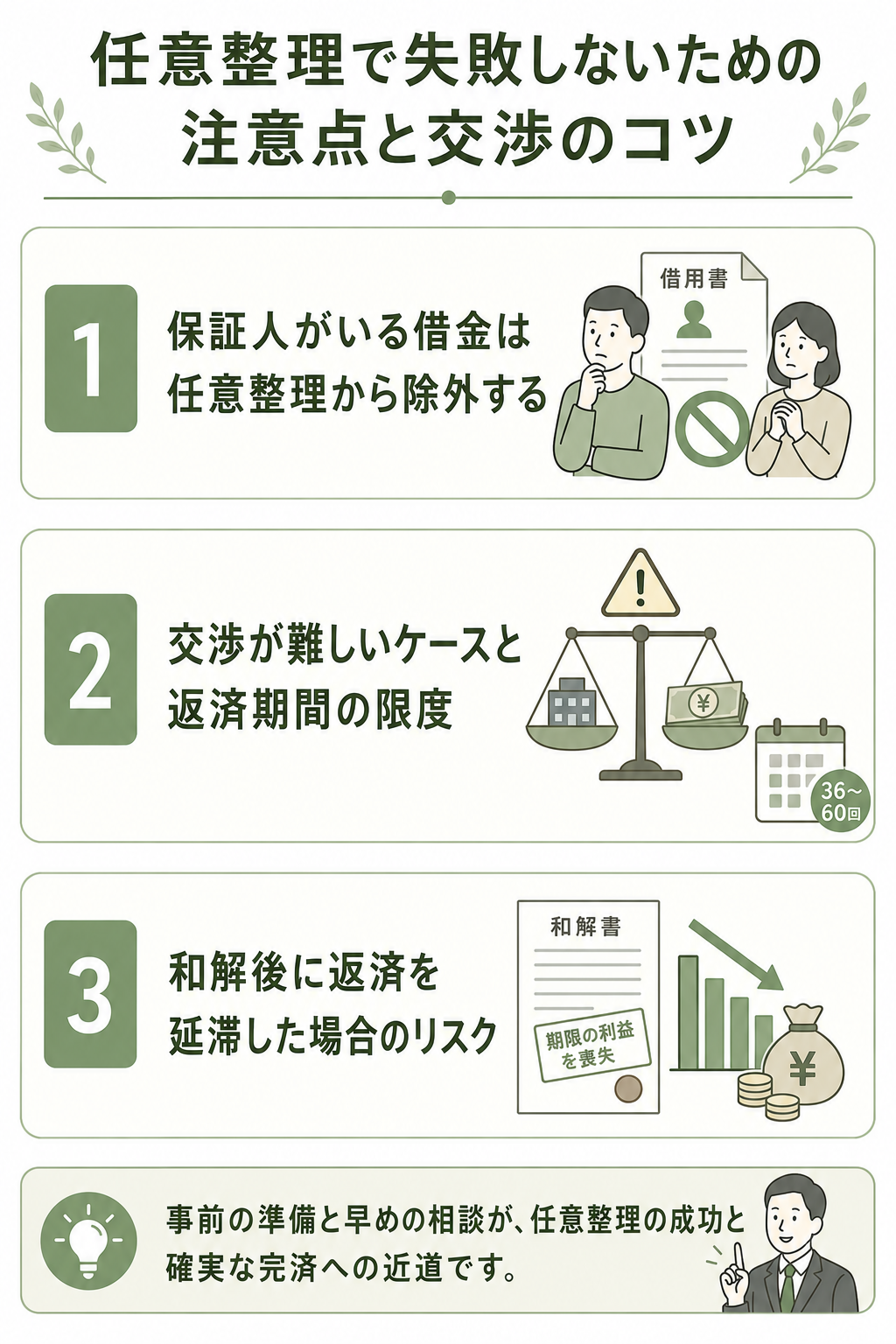

任意整理で失敗しないための注意点と交渉のコツ

任意整理を成功させ、確実に完済まで進めるには、いくつか押さえておきたい注意点があります。

保証人がいる借金は任意整理から除外する

任意整理をしようとしている借金に保証人がいる場合、その借金は原則として対象から外すことを検討します。

主債務者が任意整理を始めると、債権者は保証人に対して残額の請求を行う可能性があります。保証人に迷惑をかけたくない場合は、保証人付きの借金は従来どおり返済し、リボ払いなど他の借金だけを整理する方法を検討しましょう。

ただし、保証人付きの借金を対象から外しても、家計全体で返済が続けられるかは別問題です。専門家にすべての借金を伝えたうえで、現実的な方針を決めることが大切です。

交渉が難しいケースと返済期間の限度

任意整理はあくまで交渉です。債権者が応じなければ成立しません。次のようなケースでは、交渉が難航する可能性があります。

- 長期間にわたって延滞を続けていた

- 取引期間が非常に短い

- 債権が債権回収会社に移っている

- 過去に任意整理をして、その返済を滞納したことがある

返済期間の目安は36回〜60回です。8年や10年といった長期分割は、債権者が応じない可能性が高くなります。60回払いでも返済が難しい場合は、個人再生や自己破産を検討する分岐点です。

和解後に返済を延滞した場合のリスク

和解が成立し、分割返済が始まった後も注意が必要です。和解書には通常、2回分以上延滞すると期限の利益を喪失する旨の条項が入ります。

期限の利益を喪失すると、分割で支払う権利を失い、残額を一括請求される可能性があります。さらに遅延損害金が発生することもあります。

病気や失業などで返済が難しくなった場合は、放置せず、すぐに専門家や債権者へ連絡しましょう。早めに相談すれば、一時的な条件変更を検討できる場合があります。

\ 相談料・着手金0円!/

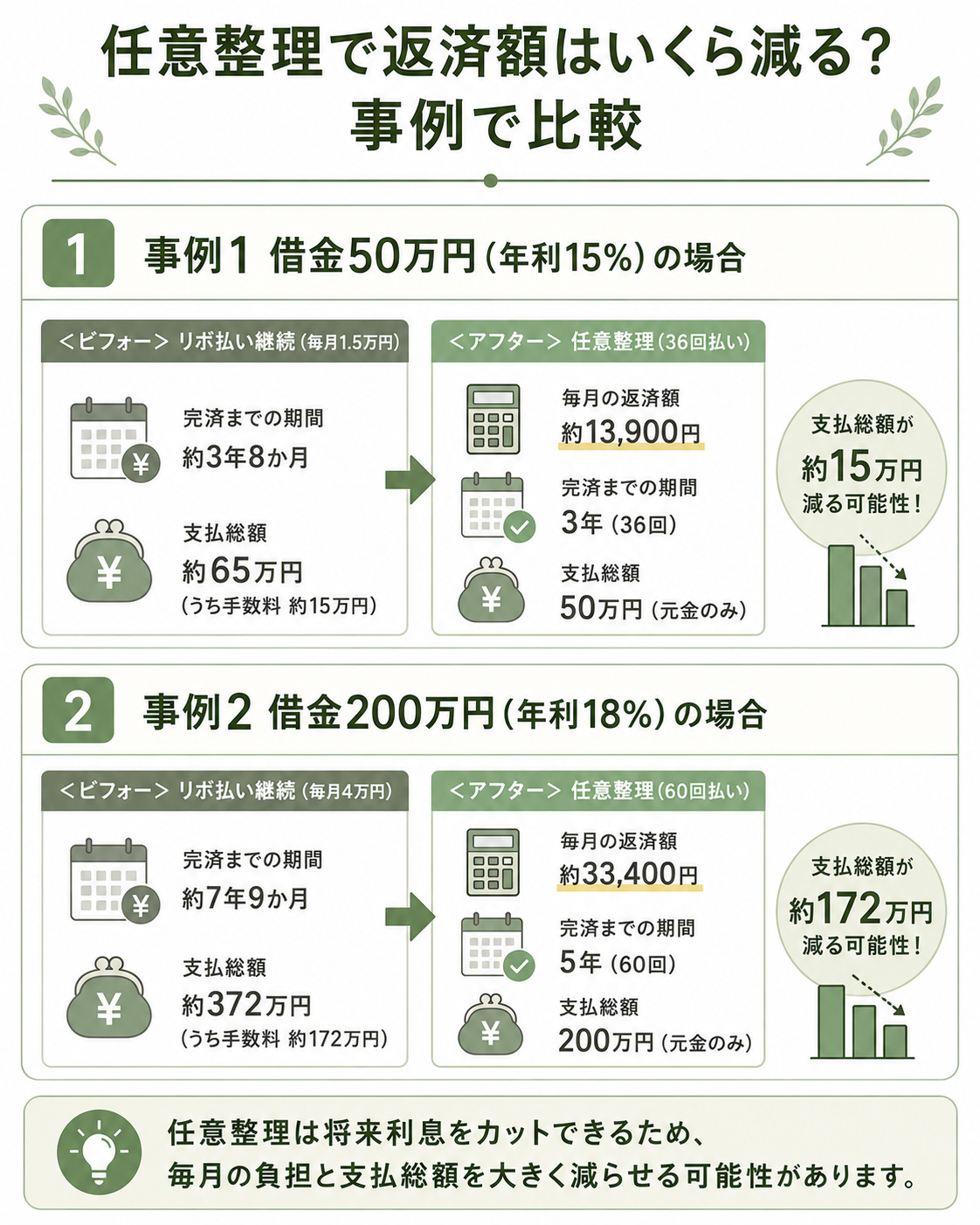

任意整理で返済額はいくら減る?事例で比較

任意整理によって返済額がどのように変わるのか、リボ払いを想定した2つの事例で比較します。

以下は、将来利息が0円、返済回数が36回または60回で和解できた場合の概算です。実際の条件は、契約内容や債権者との交渉結果により異なります。

事例1 借金50万円(年利15%)の場合

- 初月の手数料

-

500,000円 × 15% ÷ 12 = 6,250円

- 初月の元金返済

-

15,000円 − 6,250円 = 8,750円

- 完済までの期間

-

約3年8か月

- 支払総額

-

約65万円(うち手数料 約15万円)

- 将来の手数料

-

0円で和解できた場合

- 毎月の返済額

-

500,000円 ÷ 36回 = 約13,900円

- 完済までの期間

-

3年(36回)

- 支払総額

-

50万円(元金のみ)

このケースでは、任意整理によって毎月返済額が少し下がり、支払総額も約15万円減る可能性があります。

事例2 借金200万円(年利18%)の場合

- 初月の手数料

-

2,000,000円 × 18% ÷ 12 = 30,000円

- 初月の元金返済

-

40,000円 − 30,000円 = 10,000円

- 完済までの期間

-

約7年9か月

- 支払総額

-

約372万円(うち手数料 約172万円)

- 将来の手数料

-

0円で和解できた場合

- 毎月の返済額

-

2,000,000円 ÷ 60回 = 約33,400円

- 完済までの期間

-

5年(60回)

- 支払総額

-

200万円(元金のみ)

このケースでは、任意整理により毎月の返済額が約6,600円下がり、支払総額は約172万円減る可能性があります。残高が大きい場合ほど、将来利息のカット交渉による効果は大きくなりやすいです。

\ 相談料・着手金0円!/

まとめ

リボ払いの返済が「手数料ばかりで元金が減らない」状態になっている場合、任意整理は有効な解決策の一つです。

任意整理では、将来利息のカットや返済期間の見直しを交渉し、3〜5年程度での完済を目指します。専門家に依頼すれば、受任通知が債権者に届いた後、督促が止まるケースも多くあります。

一方で、信用情報への影響や、元金が原則減らないことなどのデメリットもあります。返済額が大きすぎる場合は、個人再生や自己破産のほうが適していることもあります。

「任意整理の対象かもしれない」「返済が苦しい」と感じたら、まずは弁護士・司法書士や法テラスの無料相談を利用し、専門家の意見を確認することから始めましょう。

\ 相談料・着手金0円!/

リボ払いの任意整理に関するよくある質問

リボ払いの任意整理を考える際、多くの方が抱える不安や疑問について、Q&A形式で回答します。

出典

一般社団法人日本クレジット協会「リボ払いの特徴と利用上の注意」

楽天カード「リボ払い」

三井住友カード「リボ払い」

法テラス「弁護士や司法書士に債務整理を依頼すると、貸金業者からの連絡が止まるのですか。」

法テラス「任意整理 費用の目安」

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

指定信用情報機関CIC「CICに登録されている信用情報は、どれくらいの期間登録されているのですか?」

日本信用情報機構(JICC)「JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

日本貸金業協会「お借入れの上限金利は、年15%~20%です」

日本貸金業協会「お借入れは年収の3分の1までです」

e-Gov法令検索「貸金業法」

e-Gov法令検索「利息制限法」