- 個人再生の費用総額はいくらかかるのか

- 弁護士費用と裁判所費用の内訳を知りたい

- 費用をすぐに払えない場合の対処法を知りたい

- 費用を抑えるために、先に何を確認すべきか知りたい

個人再生を考え始めたとき、まず不安になるのが「費用」です。「総額でいくらかかるのか」「いつまでに払う必要があるのか」が分からないと、相談に進んでよいのか判断しづらいでしょう。

個人再生の費用は、大きく分けると弁護士・司法書士などの専門家に支払う費用と、裁判所に納める費用の2つです。さらに、住宅資金特別条項(住宅ローン特則)を使うか、個人再生委員が選任されるかによって、総額は大きく変わります。

目安として、弁護士に依頼する場合の個人再生の費用総額は、50万〜100万円前後を見込むケースが多くなります。ただし、裁判所費用や個人再生委員の費用は地域差が大きく、弁護士費用にも一律の基準はありません。

この記事では、個人再生にかかる費用の総額目安、内訳、費用を払えない場合の対処法、費用を抑えるための具体策を整理して解説します。

なお、この記事は一般的な情報提供であり、個別の法的判断を示すものではありません。実際の費用や必要書類は、管轄裁判所の運用、債権者数、住宅ローンの有無、依頼する専門家によって変わります。具体的な見通しは、弁護士などの専門家に確認してください。

\ 相談料・着手金0円!/

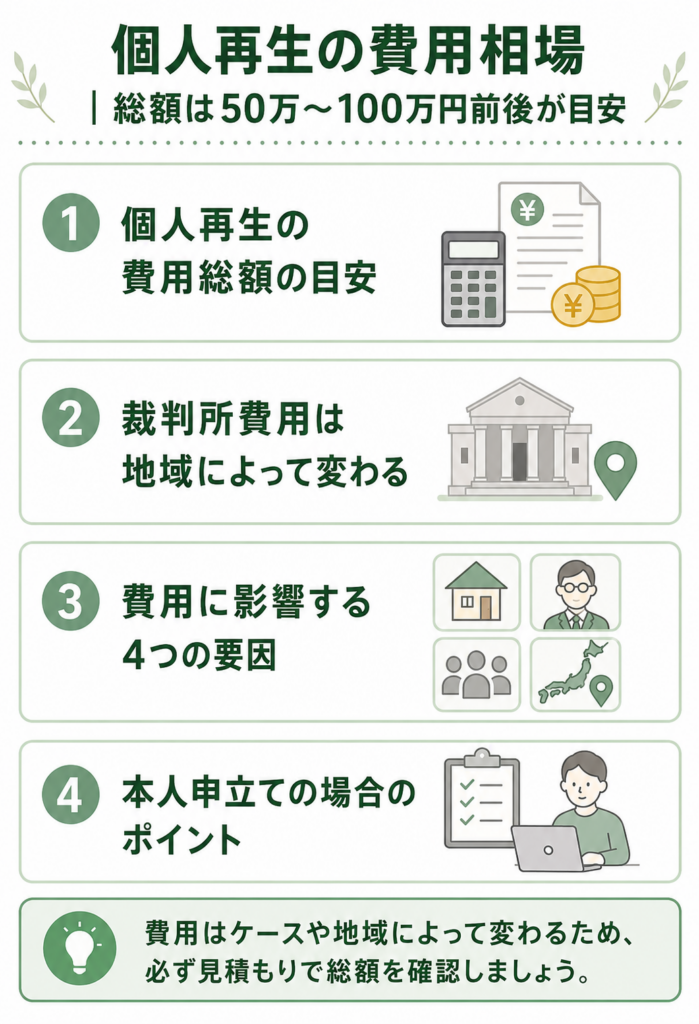

個人再生の費用相場|総額は50万〜100万円前後が目安

個人再生の費用は、専門家費用と裁判所費用を分けて考えると整理しやすくなります。

特に総額に影響しやすいのは、住宅ローン特則の有無と、個人再生委員が選任されるかどうかです。

個人再生の費用総額の目安

弁護士に依頼した場合の費用総額は、以下を目安に考えておきましょう。弁護士費用には一律の基準がないため、実際の金額は必ず見積もりで確認してください。

| ケース | 総額の目安 | 主な内訳 |

|---|---|---|

| 住宅ローン特則なし・個人再生委員なし | 約45万〜65万円 | 弁護士費用 申立手数料 官報公告費 郵便切手など |

| 住宅ローン特則あり・個人再生委員なし | 約55万〜75万円 | 通常費用に加え、住宅ローン特則に関する書類作成や調整費用が加算される場合があります |

| 個人再生委員が選任される場合 | 約60万〜100万円前後 | 上記に加え、個人再生委員の費用として15万〜30万円程度を見込むケースがあります |

| 本人申立ての場合 | 専門家費用は不要 ただし、裁判所費用や個人再生委員費用は必要 | 書類作成や裁判所対応を自分で行うため、手続きの負担が大きくなります |

上記は、相談前に資金計画を立てるための概算です。債権者数が多い、住宅ローン特則を使う、個人事業主で資料が多い、裁判所対応が複雑になるといった事情がある場合は、追加費用が発生することがあります。

裁判所費用は地域によって変わる

裁判所へ納める費用は、申立手数料、官報公告費、郵便切手、個人再生委員の費用などです。金額や納付方法は、管轄裁判所によって異なります。

| 裁判所・資料 | 主な費用 | 確認しておきたい点 |

|---|---|---|

| 東京地方裁判所 | 申立手数料1万円 裁判所予納金1万5,120円 予納郵便切手 | 予納郵便切手は、1,990円分、110円切手3枚、140円切手2枚×再生債権者数などが案内されています。 中目黒庁舎の出納窓口で官報公告費を納付する場合は1万6,000円です。 |

| さいたま地方裁判所 | 申立手数料1万円 予納金1万5,120円 郵便切手1,850円+110円×債権者数 | 個人再生欄では、申立人宛て封筒6通と債権者宛て封筒の用意も案内されています。 |

| 大阪地方裁判所 | 裁判所に納める手数料等として約2万円 個人再生委員が選任される場合は最低30万円 | 弁護士に依頼して申し立てる場合、多くの事例では個人再生委員が選任されないと案内されています。 |

郵便料金や官報公告費は変更されることがあります。インターネット上の古い費用表だけで判断せず、必ず申立て予定の裁判所の最新資料を確認しましょう。

費用に影響する4つの要因

個人再生の費用が変動する主な要因は、次の4つです。

| 要因 | 費用への影響 | 相談時に確認すること |

|---|---|---|

| 住宅ローン特則の有無 | 書類作成や住宅ローン債権者との調整が増え、専門家費用が加算される場合があります。 | 住宅の評価額 住宅ローン残高 滞納の有無 抵当権の内容 |

| 個人再生委員の選任 | 選任されると、委員費用としてまとまった予納金が必要になる場合があります。 | 管轄裁判所で選任されやすいか 本人申立てと弁護士申立てで運用が違うか |

| 債権者数 | 債権者が多いほど郵便切手代や書類作成の手間が増えます。 | 借入先の数 滞納先 保証会社に代位弁済されているか |

| 地域差 | 予納金、郵便切手、個人再生委員の運用が裁判所ごとに異なります。 | 申立先の地方裁判所の最新案内 電子納付や窓口納付の可否 |

\ 相談料・着手金0円!/

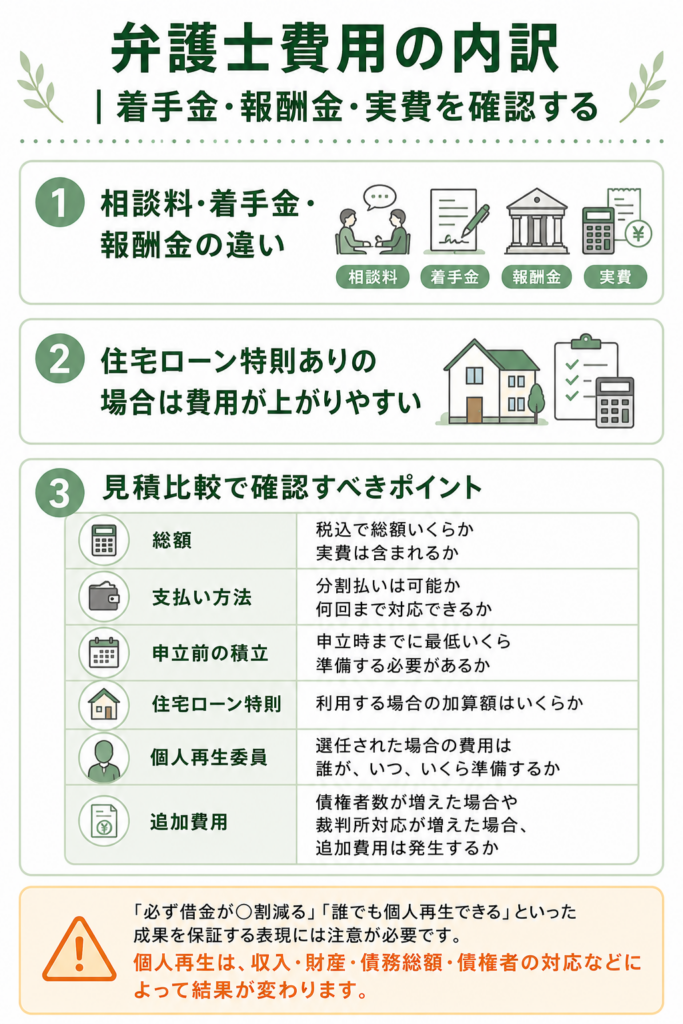

弁護士費用の内訳|着手金・報酬金・実費を確認する

個人再生の費用で最も大きな割合を占めるのが弁護士費用です。

弁護士報酬に一律の基準はありません。各事務所が報酬基準を持ち、依頼者との協議によって決まります。そのため、安さだけではなく、総額・支払い時期・追加費用の条件を確認することが大切です。

相談料・着手金・報酬金の違い

| 費目 | 内容 | 確認ポイント |

|---|---|---|

| 相談料 | 正式に依頼する前の法律相談にかかる費用 | 初回無料か、有料の場合は何分いくらかを確認します。 |

| 着手金 | 依頼時に発生する費用 結果にかかわらず、手続きに着手してもらうための費用 | 受任時に全額必要か、分割払いできるかを確認します。 |

| 報酬金 | 再生計画の認可決定など、一定の成果が出たときに発生する費用 | 「成功」の条件が認可決定時なのか、手続完了時なのかを確認します。 |

| 実費 | 収入印紙 郵便切手 官報公告費 書類取得費など | 見積もりに含まれているか、別途精算かを確認します。 |

日弁連は、債務整理事件について、弁護士自身による個別面談や、事件処理方針・不利益事項・弁護士費用などの説明に関するルールを定めています。費用だけでなく、説明が丁寧か、見積書や委任契約書で内訳を確認できるかも見ておきましょう。

住宅ローン特則ありの場合は費用が上がりやすい

マイホームを残すために住宅ローン特則を使う場合、通常の個人再生よりも確認事項が増えます。

- 住宅の評価額と住宅ローン残高の確認

- 住宅ローン債権者との調整

- 住宅資金特別条項に関する書類作成

- 抵当権や滞納状況の確認

このため、通常の個人再生費用に5万〜10万円程度が加算されるケースがあります。ただし、加算額は事務所や案件の内容によって変わるため、必ず見積もりで確認してください。

見積比較で確認すべきポイント

複数の事務所に相談するときは、同じ条件を伝えたうえで比較しましょう。費用の安さだけでなく、支払い方法や追加費用の条件まで確認することが重要です。

| 確認項目 | 質問例 |

|---|---|

| 総額 | 税込で総額いくらか 実費は含まれるか |

| 支払い方法 | 分割払いは可能か 何回まで対応できるか |

| 申立前の積立 | 申立時までに最低いくら準備する必要があるか |

| 住宅ローン特則 | 利用する場合の加算額はいくらか |

| 個人再生委員 | 選任された場合の費用は誰が、いつ、いくら準備するか |

| 追加費用 | 債権者数が増えた場合や裁判所対応が増えた場合、追加費用は発生するか |

「必ず借金が○割減る」「誰でも個人再生できる」といった成果を保証する表現には注意が必要です。

個人再生は、収入・財産・債務総額・債権者の対応などによって結果が変わります。

\ 相談料・着手金0円!/

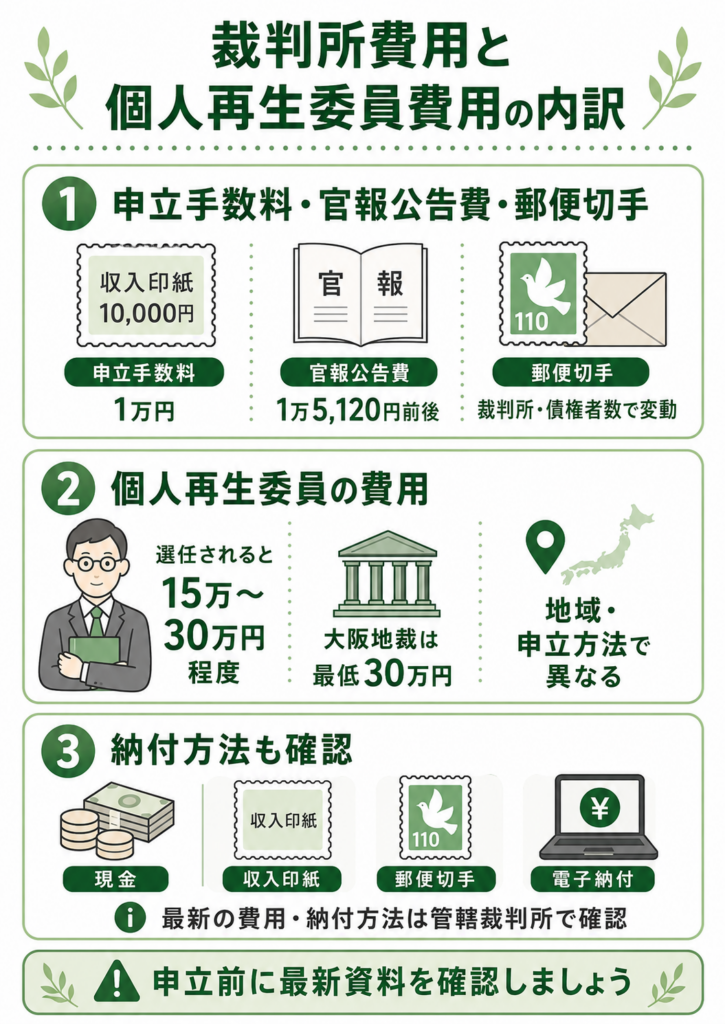

裁判所費用と個人再生委員費用の内訳

弁護士費用とは別に、個人再生では裁判所へ納める費用が必要です。主な内訳は、申立手数料、官報公告費、郵便切手、個人再生委員が選任された場合の費用です。

申立手数料・官報公告費・郵便切手

申立手数料は、収入印紙で納める費用です。東京地裁とさいたま地裁の資料では、個人再生の申立手数料は1万円とされています。

官報公告費は、個人再生の手続開始などを官報に掲載するための費用です。東京地裁とさいたま地裁の資料では、予納金として1万5,120円が案内されています。

郵便切手は、裁判所が債権者へ書類を送るために使用されます。必要額は裁判所ごとに異なり、債権者数に応じて増えるのが一般的です。

個人再生委員の報酬はいくらかかる?

個人再生委員とは、申立人の財産や収入を調査し、再生計画案について裁判所に意見を述べる専門家です。多くの場合、弁護士が選任されます。

| 地域・申立方法 | 考え方 |

|---|---|

| 東京地裁 | 申立書類の副本を個人再生委員宛てに直送する運用や、分割予納金の案内が示されています。 個人再生委員の関与を前提に、費用を確認しておく必要があります。 |

| 大阪地裁 | 個人再生委員が選任される場合は最低30万円が必要とされています。 一方、弁護士に依頼して申し立てる場合は、多くの事例で個人再生委員が選任されないと案内されています。 |

| その他の地域 | 弁護士代理人がいれば選任されない地域もあれば、本人申立てでは選任されやすい地域もあります。 申立先の裁判所ごとに確認が必要です。 |

個人再生委員が選任されると、15万〜30万円程度の追加費用を見込むケースがあります。

相談時には、管轄裁判所で個人再生委員が選任される可能性と、必要な予納金の目安を確認しましょう。

電子納付・窓口納付など納付方法も確認する

裁判所費用の納付方法も、地域によって異なります。現金、収入印紙、郵便切手で納めるほか、電子納付に対応している裁判所もあります。

たとえば東京地裁では、官報公告費は原則1万5,120円ですが、中目黒庁舎の出納窓口で納付する場合は1万6,000円になると案内されています。金額だけでなく、納付方法も申立前に確認しておきましょう。

\ 相談料・着手金0円!/

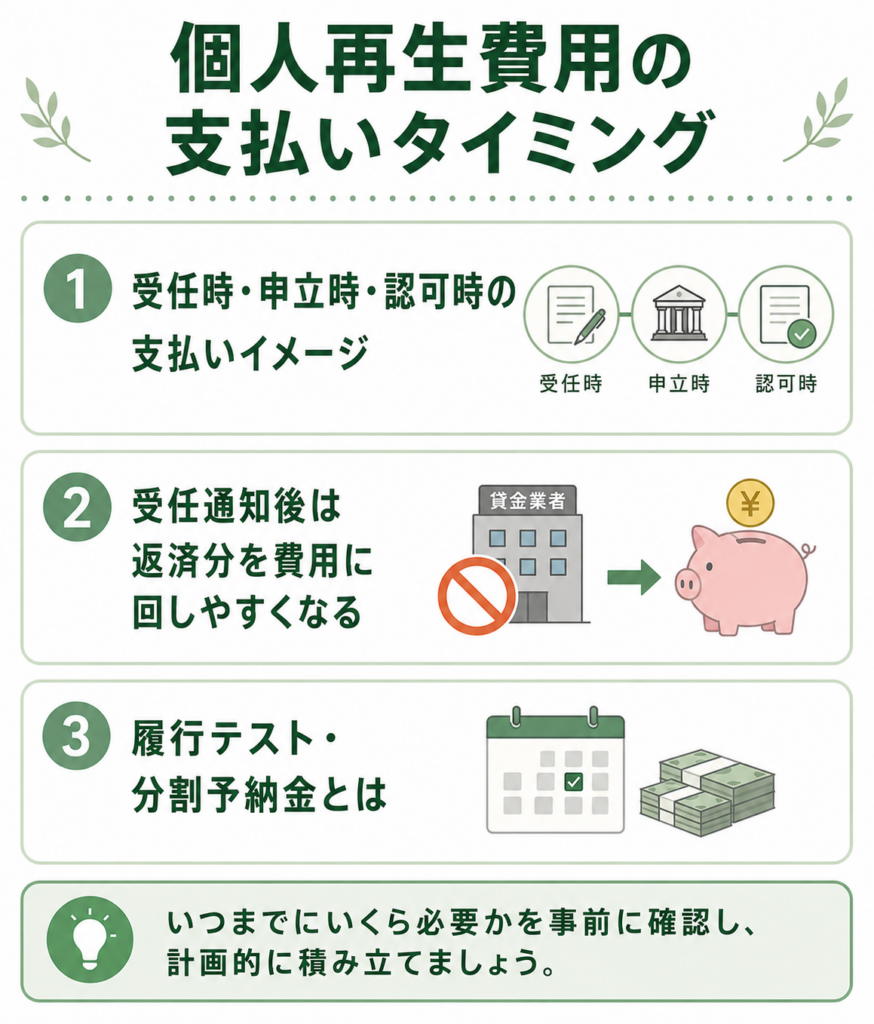

個人再生費用の支払いタイミング

費用総額だけでなく、「いつまでにいくら必要か」も重要です。まとまった現金が手元にない場合でも、受任後の積立や分割払いで準備できる可能性があります。

受任時・申立時・認可時の支払いイメージ

| 時期 | 支払う費用 | 確認ポイント |

|---|---|---|

| 依頼時 | 着手金の一部 実費の積立開始 | 初期費用が必要か、分割払いできるかを確認します。 |

| 申立準備中 | 着手金の残額 裁判所費用の積立 | 申立時までに必要な最低額を確認します。 |

| 裁判所への申立時 | 収入印紙 郵便切手 官報公告費 個人再生委員費用など | 積立金から充当できるか、別途用意が必要かを確認します。 |

| 再生計画の認可時 | 報酬金 残額精算など | 報酬金の発生条件と支払い時期を確認します。 |

受任通知後は返済分を費用に回しやすくなる

弁護士が貸金業者などへ受任通知を送り、それが届くと、貸金業者から本人への直接の取立てや請求は原則として止まります。

たとえば毎月10万円を返済していた場合、その10万円を弁護士費用や裁判所費用の積立に回せる可能性があります。多くの事務所では、受任後に毎月一定額を積み立てる形で費用を準備します。

ただし、親族・知人からの借入れや、貸金業者ではない債権者については、同じように請求が止まるとは限りません。どの支払いを止めてよいかは、必ず相談先に確認してください。

履行テスト・分割予納金とは

個人再生では、将来の再生計画に沿って返済を続けられるか確認するため、一定期間、想定返済額を積み立てる運用が行われることがあります。これを履行テストと呼ぶことがあります。

東京地裁の案内でも、個人再生委員から分割予納金の振込口座が通知され、再生債務者が計画弁済予定額を指定期限までに振り込む流れが示されています。

積み立てた資金は、個人再生委員の報酬や手続費用に充当される場合があります。超過分の扱いは裁判所や個人再生委員の運用によって異なるため、事前に確認しておきましょう。

\ 相談料・着手金0円!/

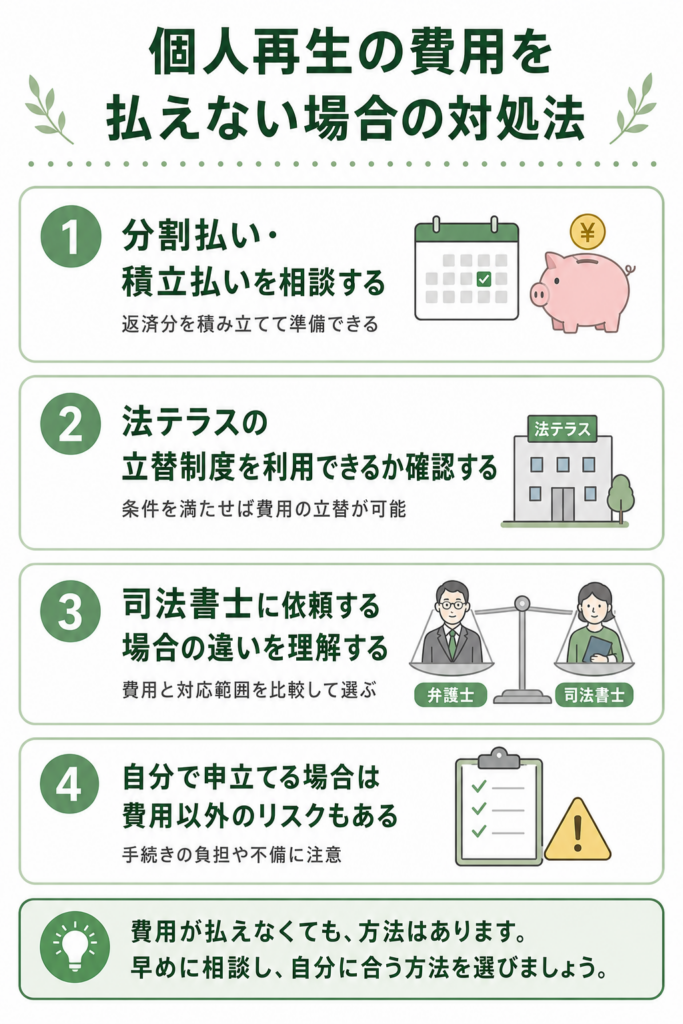

個人再生の費用を払えない場合の対処法

「返済を止めても費用を積み立てる余裕がない」という場合でも、すぐに個人再生を諦める必要はありません。分割払い、法テラス、依頼先の選び方を検討しましょう。

分割払い・積立払いを相談する

多くの弁護士事務所では、債務整理費用の分割払いに対応しています。受任通知後に返済が止まった分を、毎月の費用積立に回す方法です。

| 確認すること | 理由 |

|---|---|

| 月いくら積み立てればよいか | 申立時までに裁判所費用や着手金を準備する必要があるためです。 |

| 何回まで分割できるか | 分割期間が短いと、毎月の負担が重くなるためです。 |

| 支払いが遅れた場合の対応 | 連絡なく滞納すると、弁護士が辞任するおそれがあります。 |

| 個人再生委員費用の準備方法 | 選任される地域では、まとまった予納金が必要になる場合があるためです。 |

法テラスの立替制度を利用できるか確認する

法テラス(日本司法支援センター)は、経済的に余裕のない方を対象に、無料法律相談や弁護士・司法書士費用等の立替制度を行っている公的機関です。

立替制度を利用するには、収入や資産が一定基準以下であること、勝訴の見込みがないとはいえないこと、民事法律扶助の趣旨に適することなどの条件があります。立て替えられた費用は、原則として法テラスへ分割で返済します。利息はありません。

| 項目 | 内容 |

|---|---|

| 利用条件 | 収入・資産が一定基準以下であることなど、法テラスの審査があります。 |

| 民事再生手続の立替基準 | 代理援助立替基準では、債権者数に応じて実費等3万5,000円、着手金16万5,000円〜22万円が示されています。 |

| 注意点 | 民事再生手続の予納金は、立替基準上、利用者の直接負担とされています。 個人再生委員費用や裁判所予納金は別途準備が必要になる可能性があります。 |

司法書士に依頼する場合の違いを理解する

個人再生は、司法書士に裁判所提出書類の作成を依頼することもできます。一般的に、司法書士費用は弁護士費用より低めに設定されるケースがあります。

| 依頼先 | できること | 注意点 |

|---|---|---|

| 弁護士 | 申立代理人として、申立て、債権者対応、裁判所対応、個人再生委員とのやり取りを幅広く代行できます。 | 費用は司法書士より高くなる傾向があります。 |

| 司法書士 | 裁判所に提出する書類の作成を依頼できます。 | 個人再生は地方裁判所の手続きです。 司法書士は弁護士のような申立代理人にはなれないため、裁判所対応を自分で行う負担が残ります。 |

費用だけで選ぶと、裁判所や個人再生委員とのやり取りで負担が大きくなる場合があります。管轄裁判所の運用や自分で対応できる範囲を確認したうえで、依頼先を選びましょう。

自分で申立てる場合は費用以外のリスクもある

弁護士や司法書士に依頼せず、自分で申し立てることも制度上は可能です。この場合、専門家費用はかかりません。

一方で、本人申立てには次のようなリスクがあります。

| リスク | 具体例 |

|---|---|

| 書類不備 | 申立書類や添付資料に不備があると、補正に時間がかかります。 |

| 計算ミス | 清算価値や返済額の計算を誤ると、再生計画の認可に影響することがあります。 |

| 住宅ローン特則の判断 | 抵当権や滞納状況によって、適用可否の判断が難しくなる場合があります。 |

| 個人再生委員費用 | 本人申立てでは、地域によって個人再生委員が選任され、まとまった予納金が必要になる場合があります。 |

費用を節約するつもりが、手続きの遅れや不備によって負担が増えることもあります。本人申立てを検討する場合も、一度は専門家に相談して見通しを確認するのが安心です。

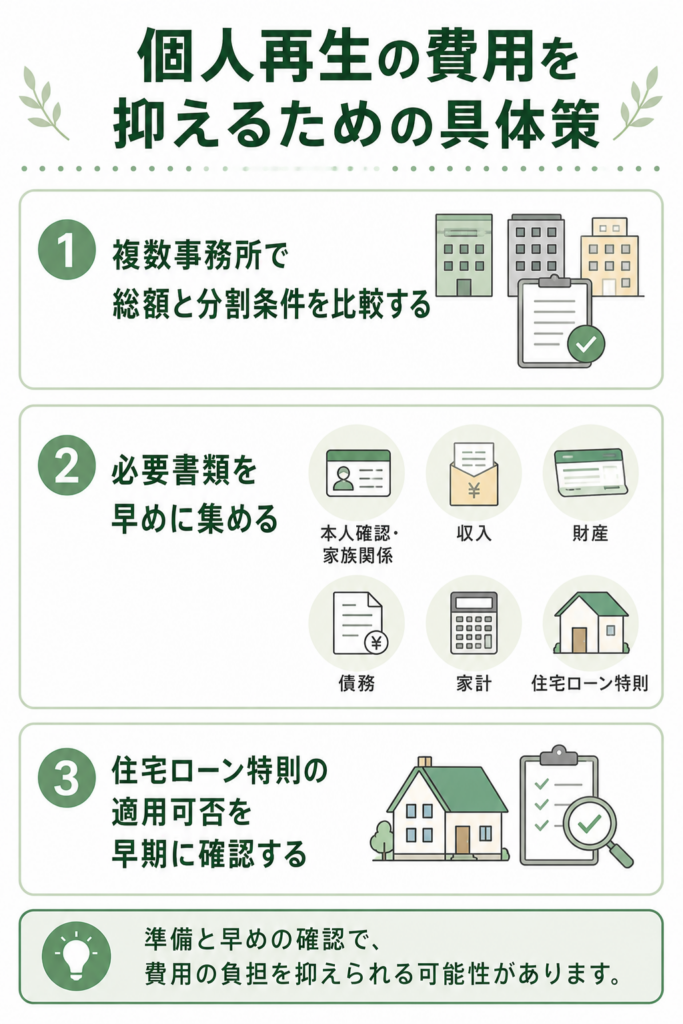

個人再生の費用を抑えるための具体策

個人再生は費用がかかる手続きですが、準備の仕方によって負担を抑えられる可能性があります。特に重要なのは、見積比較、書類準備、住宅ローン特則の早期確認です。

複数事務所で総額と分割条件を比較する

弁護士費用は事務所によって差があります。初回相談を利用する際は、債務総額、債権者数、住宅ローンの有無、収入、家計状況を同じ条件で伝え、総額の見積もりを比較しましょう。

比較するときは、「着手金が安いか」だけでなく、報酬金、実費、個人再生委員費用、分割払いの回数まで含めて判断してください。

必要書類を早めに集める

個人再生では、収入・財産・家計・債務の状況を示す資料が必要です。書類の収集が遅れると申立てが遅れ、手続き全体の見通しも立てにくくなります。

| カテゴリ | 主な書類例 |

|---|---|

| 本人確認・家族関係 | 住民票、戸籍謄本など |

| 収入 | 源泉徴収票、給与明細、課税証明書、確定申告書など |

| 財産 | 預金通帳の写し、保険証券、車検証、不動産登記事項証明書など |

| 債務 | 債権者一覧表、借入先からの通知、保証会社からの通知など |

| 家計 | 家計全体の状況が分かる資料、家賃・光熱費・生活費の資料など |

| 住宅ローン特則 | 住宅ローン契約書、返済予定表、登記事項証明書、固定資産評価証明書など |

必要書類は裁判所や事案によって異なります。弁護士から指示を受けたら、早めに準備しましょう。

住宅ローン特則の適用可否を早期に確認する

マイホームを残したい場合は、住宅ローン特則を使えるかどうかを最初の相談で確認しましょう。

住宅ローン特則が使えるかどうかで、弁護士費用、必要書類、手続きの難易度、積立額が変わります。早めに方針が決まれば、資金計画も立てやすくなります。

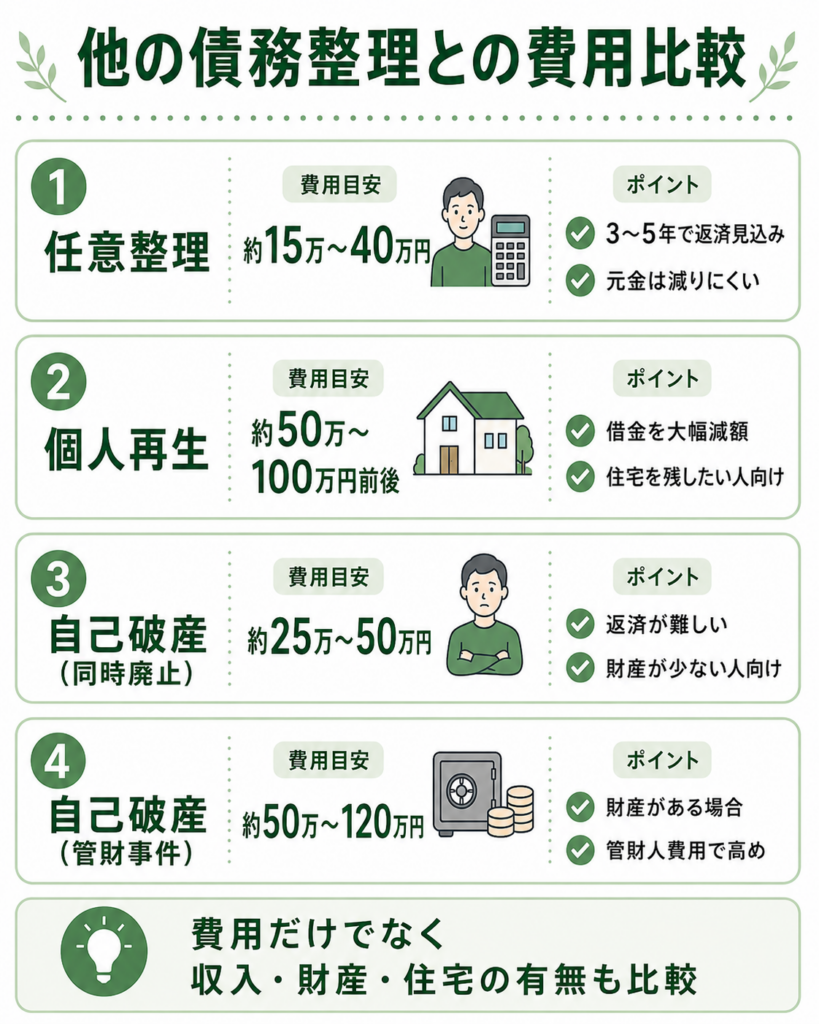

他の債務整理との費用比較

借金問題の解決方法は、個人再生だけではありません。任意整理や自己破産のほうが、費用面・生活再建の面で合っている場合もあります。

以下は、手続きごとの大まかな比較です。実際の費用は、依頼先や裁判所の運用によって変わります。

| 手続き | 費用目安 | 向いている人 | 注意点 |

|---|---|---|---|

| 任意整理 | 約15万〜40万円 1社あたり数万円で設定されることが多い | 元金を3〜5年で返済できる見込みがある人 | 元金は大きく減らないことが多く、債権者が和解に応じない場合もあります。 |

| 個人再生 | 約50万〜100万円前後 | 借金を大幅に減額したい人 住宅を残したい人 | 費用が高めで、裁判所手続きが必要です 官報にも掲載されます |

| 自己破産(同時廃止) | 約25万〜50万円 | 返済能力がなく、処分すべき財産がほとんどない人 | 免責が認められるか、資格制限が問題にならないかを確認する必要があります。 |

| 自己破産(管財事件) | 約50万〜120万円 | 一定以上の財産がある人 財産や借金の経緯に調査が必要な人 | 破産管財人の費用が必要になり、費用が高くなりやすいです。 |

任意整理は費用を抑えやすいが元金は残りやすい

任意整理は、裁判所を通さず、弁護士や司法書士が債権者と交渉する手続きです。将来利息のカットや返済期間の調整を目指します。

個人再生より費用を抑えやすい一方、元金自体は原則として大きく減りません。借入先が多いほど費用総額も増えやすいため、元金を返済できる見込みがあるかを確認しましょう。

自己破産は同時廃止か管財事件かで費用が変わる

自己破産は、裁判所に返済不能を認めてもらい、免責許可によって借金の支払義務を免除してもらう手続きです。

処分すべき財産がほとんどない場合は同時廃止となり、比較的費用を抑えられることがあります。一方、一定以上の財産がある場合や借金の原因・財産状況の調査が必要な場合は管財事件となり、破産管財人の費用が必要になります。

どの手続きが合っているかは、借金額、収入、財産、住宅の有無によって異なります。費用だけでなく、生活への影響も含めて比較しましょう。

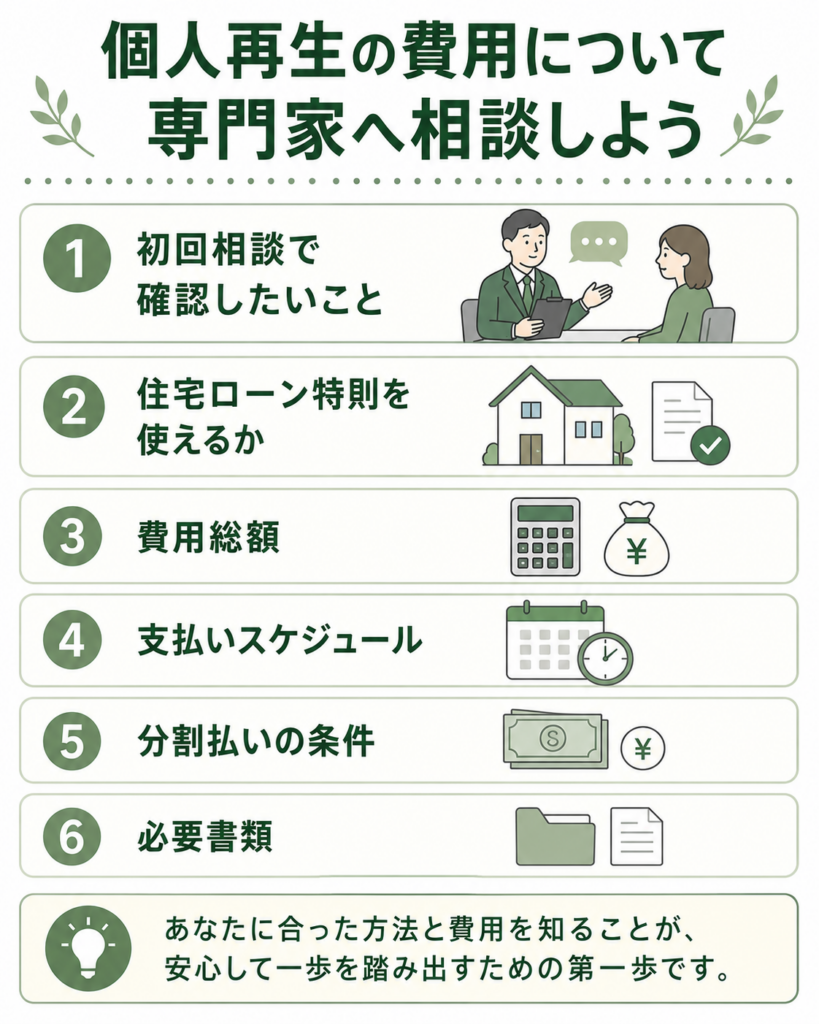

個人再生の費用について専門家へ相談しよう

個人再生の費用は、あなたの状況、管轄裁判所、依頼する専門家によって変わります。

「自分はいくら必要なのか」「本当に支払っていけるのか」を確認するには、専門家に直接相談し、あなたの場合の見積もりを出してもらうのが近道です。

初回相談で確認したいこと

| 確認事項 | 確認する理由 |

|---|---|

| 個人再生が適しているか | 任意整理や自己破産のほうが合っている場合もあるためです。 |

| 住宅ローン特則を使えるか | 住宅を残せるか、費用がどれくらい増えるかに関わります。 |

| 費用総額 | 弁護士費用、裁判所実費、個人再生委員費用を分けて確認できます。 |

| 支払いスケジュール | 受任時、申立時、認可時にいくら必要か分かります。 |

| 分割払いの条件 | 毎月いくら積み立てれば手続きに進めるか確認できます。 |

| 必要書類 | 早めに準備することで、申立ての遅れを防ぎやすくなります。 |

複数の事務所を比較することは自然なことです。費用の内訳や支払い方法に納得できるまで、遠慮なく質問しましょう。

まとめ

個人再生の費用は、整理すると専門家費用と裁判所費用に分かれます。

弁護士に依頼する場合、費用総額は50万〜100万円前後を見込むケースが多くなります。ただし、個人再生委員が選任されるか、住宅ローン特則を使うか、債権者数が多いかによって総額は変わります。

費用面で不安がある方は、まず次の3つを確認しましょう。

- 管轄裁判所のホームページで、申立手数料・官報公告費・郵便切手・個人再生委員費用を確認する

- 現在の家計を見直し、返済が止まった場合に毎月いくら積み立てられるか試算する

- 複数の弁護士事務所へ相談し、総額の見積もりと分割払いの条件を確認する

費用は安くありませんが、返済を止めて積み立てることで手続きに進める可能性があります。ひとりで抱え込まず、まずは専門家に相談して、自分の場合の費用と支払いスケジュールを確認しましょう。

\ 相談料・着手金0円!/

個人再生に関するよくある質問

出典

東京地方裁判所「個人再生手続の申立てに当たって」(公開日:2025年10月21日)

さいたま地方裁判所「郵便切手及び予納金一覧」

大阪地方裁判所「倒産部(第6民事部)」

法テラス「弁護士・司法書士費用等の立替制度のご利用の流れ」

法テラス「立替制度に関するよくあるご質問」

法テラス「代理援助立替基準・書類作成援助立替基準」

日本司法書士会連合会「司法書士の業務」

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

e-Gov法令検索「貸金業法」

e-Gov法令検索「民事再生法」