評判はどうか、費用はいくらか、司法書士にどこまで任せられるか、口コミで見かける「連絡がこない」「怪しい」といった言葉をどう受け止めればよいか――こうした具体的な判断材料を確認したい人が多いはずである。

先に結論をまとめると、はたの法務事務所は、任意整理や過払い金請求を中心に検討している人にとって相談しやすい司法書士法人である。公式サイトでは、相談料金無料、全国出張料金無料、任意整理は基本報酬1社22,000円〜、過払い金請求は基本報酬無料と案内されている。

一方で、自己破産と個人再生は公式費用表に「書類作成のみ」と明記されている。裁判所手続きを代理人として全面的に任せたい場合や、1社あたりの債権額が140万円を超える可能性がある場合は、弁護士相談も並行して検討するのが現実的である。

| 確認したいこと | 結論 |

|---|---|

| 相談しやすさ | 公式サイトでは相談料金無料・全国出張料金無料と案内されている |

| 任意整理の費用 | 基本報酬1社22,000円〜、減額報酬11%。債権者数で総額が変わる |

| 過払い金請求の費用 | 基本報酬無料 過払い報酬は原則22%、10万円以下は14%+計算費用11,000円 |

| 自己破産・個人再生 | 公式費用表では「書類作成のみ」と明記されている |

| 司法書士の対応範囲 | 認定司法書士の代理業務には140万円以下などの範囲がある |

| 口コミの見方 | 感想だけでなく、費用・資格情報・契約内容・連絡方法を確認する |

この記事では、2026年5月28日時点で確認できる公式情報・公的情報をもとに、はたの法務事務所で債務整理を依頼する前に見るべきポイントを整理する。

はたの法務事務所とは|東京本店と全国無料出張相談を中心に対応

はたの法務事務所に相談する前に、まず確認しておきたいのが、事務所の所在地・受付時間・代表司法書士の登録情報などの基本情報である。

評判や口コミだけを見ると印象に左右されやすいため、公式サイトや司法書士会で確認できる情報から整理しておくことが大切である。

ここでは、はたの法務事務所の基本情報、東京本店や出張相談の対応状況、代表司法書士の登録情報、公式サイトに掲載されている実績表示について確認する。

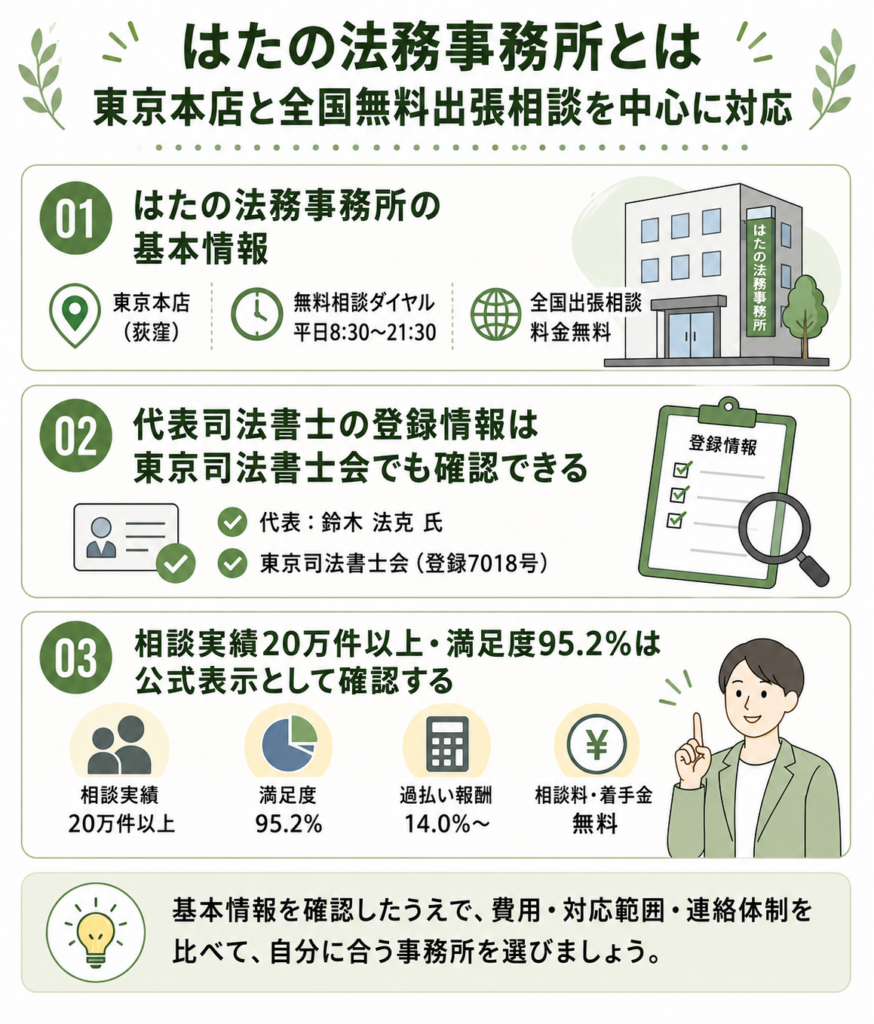

司法書士法人はたの法務事務所の基本情報

はたの法務事務所の正式名称は「司法書士法人はたの法務事務所」である。東京本店は、東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階に所在し、最寄りはJR中央線・東京メトロ丸ノ内線の荻窪駅である。

公式サイトでは、無料相談ダイヤルの受付時間を平日8:30〜21:30、土日祝8:30〜21:00と案内している。依頼者専用ダイヤルは平日10:00〜18:30である。Web相談は24時間受付可能と案内されている。

大阪支店の所在地も掲載されているが、公式の「お手続きの流れ」ページでは大阪支店について「ただいま閉鎖中」と案内されている。そのため、現時点では「東京本店を基点に、全国無料出張相談を含めて対応する司法書士法人」と理解しておくのが実態に近い。

ただし、出張相談の対応可否や面談方法は、地域・日程・事務所側の運用状況によって変わる可能性がある。地方から相談したい場合は、無料相談時に現在の対応方法を確認しておきたい。

| 正式名称 | 司法書士法人はたの法務事務所 |

|---|---|

| 東京本店 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 |

| 無料相談ダイヤル | 平日8:30〜21:30、土日祝8:30〜21:00 |

| 依頼者専用ダイヤル | 平日10:00〜18:30 |

| 大阪支店 | 所在地の掲載はあるが、公式ページ上で閉鎖中と案内されている |

| 出張相談 | 公式サイトで全国出張料金無料と案内されている |

代表司法書士の登録情報は東京司法書士会でも確認できる

はたの法務事務所の代表司法書士は、鈴木法克氏である。公式サイトでは、東京司法書士会所属、登録番号 東京第7018号、簡裁訴訟代理関係業務認定番号 第101196号と案内されている。

この情報は、東京司法書士会の会員検索でも照合できる。検索結果では、会員No7018、認定No101196、氏名「鈴木 法克」、事務所所在地「杉並区荻窪5丁目16番12号 荻窪NKビル5階(司法書士法人はたの法務事務所)」と表示されている。

評判や口コミを読む前に、まずは外部で確認できる登録情報を見ておくと、事務所の実在性や資格情報を冷静に判断しやすい。

相談実績20万件以上・満足度95.2%は公式表示として確認する

はたの法務事務所の公式トップページでは、債務整理・過払い金請求などの相談実績20万件以上、満足度95.2%、過払い報酬14.0%〜、相談料・着手金無料、全国どこでも出張無料といった訴求が掲載されている。

ただし、満足度の調査方法や母数がページ上で詳しく確認できるわけではない。実績や満足度は参考情報として見つつ、依頼判断では費用、司法書士の対応範囲、契約書・報酬内訳書、連絡方法を優先して確認する必要がある。

はたの法務事務所の債務整理費用|任意整理は1社22,000円〜

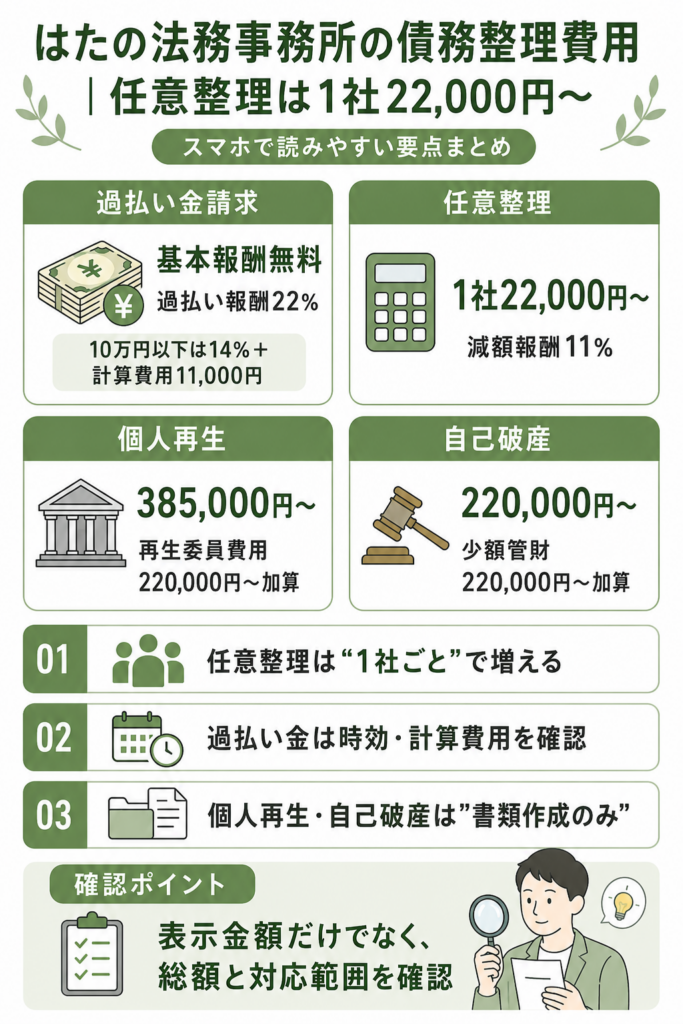

はたの法務事務所の費用は、公式費用表で手続きごとに確認できる。債務整理で特に見るべき項目は、過払い金請求、任意整理、個人再生、自己破産の4つである。

| 手続き | 公式掲載の費用 | 確認ポイント |

|---|---|---|

| 過払い金請求 | 相談料無料、基本報酬無料 過払い報酬は取り戻した過払い金額の22% 10万円以下は14%+計算費用11,000円 | 戻ってきた金額に応じて報酬が発生する 少額の場合は計算費用も確認する |

| 任意整理 | 相談料無料、基本報酬1社22,000円〜、減額報酬11% | 「1社あたり」のため、借入先が多いほど基本報酬が増える |

| 個人再生 | 報酬385,000円〜 再生委員に支払う費用として220,000円〜が加算される | 書類作成のみ 裁判所関係の実費や追加費用も確認する |

| 自己破産 | 報酬220,000円〜 少額管財事件は220,000円〜が加算される | 書類作成のみ 管財人費用は別途発生する |

公式費用表では、税込価格であること、印紙・切手・訴訟費用・管理費等が発生する場合があること、契約時に報酬内訳書で詳しく説明することも記載されている。表示金額だけでなく、総額の見積もりを確認することが重要である。

任意整理費用は「1社あたり」なので借入先の数で変わる

任意整理の基本報酬は、1社あたり22,000円〜である。たとえば借入先が4社ある場合、基本報酬だけでも88,000円〜が出発点になる。そこに、交渉で減額できた債務の金額に対する減額報酬11%が加わる。

任意整理の費用を比較するときは、「1社22,000円〜」だけを見るのではなく、次の3つを確認しておきたい。

- 借入先が何社あるか

- 減額報酬が発生する場合、どの金額を基準に計算するか

- 分割払い・預かり金・実費を含めた総額がいくらになるか

契約前に見積もりを書面またはメールで残しておくと、後から「思っていた費用と違う」と感じるリスクを減らせる。

過払い金請求は基本報酬無料だが、時効と計算費用に注意する

過払い金請求は、基本報酬が無料で、回収できた過払い金に応じて報酬が発生する仕組みである。10万円以下の場合は過払い報酬14%に加えて計算費用11,000円がかかるため、少額の過払い金では費用対効果を確認する必要がある。

また、過払い金返還請求には時効がある。法テラスでは、借主が過払い金の返還を請求できることを知った時から5年、または借金の返済を終えた時・貸金業者との取引が終了した時から10年を経過すると、時効により消滅すると説明している。

「昔借りていたから戻るはず」と思い込まず、最終返済日、最後に取引した日、借入先の業者名を整理してから相談すると、判断が早くなる。

個人再生・自己破産は「書類作成のみ」を見落とさない

個人再生と自己破産では、公式費用表に「書類作成のみ」と明記されている。これは、裁判所に提出する書類の作成を支援する業務であり、司法書士が代理人として裁判所対応を全面的に引き受けるという意味ではない。

書類作成支援が役に立たないということではない。裁判所手続では、申立書類、家計資料、通帳、給与明細、財産に関する資料などを正確に整える必要があり、専門家の支援は大きな助けになる。

ただし、本人が裁判所とのやり取りを行う場面があるのか、追加で弁護士相談が必要になる可能性があるのかは、契約前に必ず確認するべきである。

司法書士に依頼できる範囲|認定司法書士の140万円ルール

債務整理を司法書士に相談する場合は、費用や口コミだけでなく「司法書士がどこまで対応できるのか」を確認しておく必要がある。

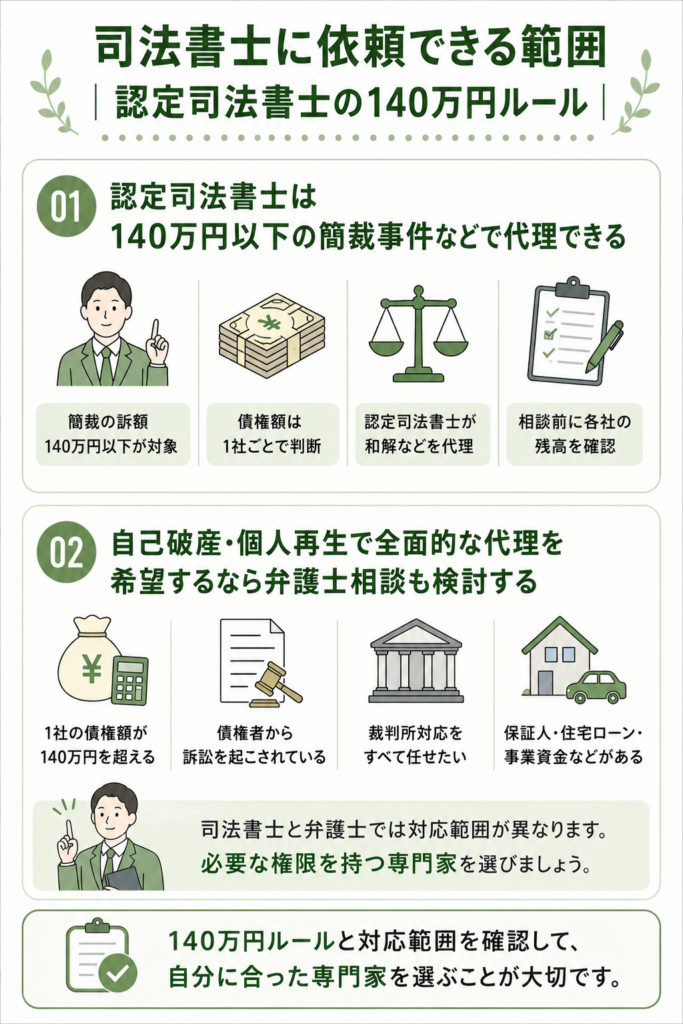

特に任意整理では、1社あたりの債権額が140万円を超えるかどうかによって、認定司法書士が代理できる範囲が変わる。

また、自己破産や個人再生は裁判所を利用する手続きであり、司法書士に依頼できる業務と弁護士に依頼できる業務には違いがある。ここでは、認定司法書士の140万円ルールと、弁護士相談も検討したほうがよいケースを整理する。

認定司法書士は140万円以下の簡裁事件などで代理できる

債務整理を司法書士に依頼するうえで、最も重要なのが「司法書士にどこまで任せられるか」である。

日本司法書士会連合会は、法務大臣の認定を受けた司法書士について、簡易裁判所における訴額140万円以下の訴訟、民事調停、仲裁事件、裁判外和解等の代理および相談を行えると説明している。

債務整理では、1社ごとの債権額が140万円を超えるかどうかが重要になる。最高裁判決を受けた日本司法書士会連合会の会長談話でも、裁判外の和解において認定司法書士が代理できる範囲は、個別の債権ごとの価額を基準に定めるべきとされている。

借金総額が数百万円でも、各社の債権額が140万円以下であれば司法書士が対応できる可能性がある。一方で、1社だけで140万円を超える債権がある場合、その債権者については司法書士の代理範囲を外れる可能性がある。

無料相談の前に、借入先ごとの残高をメモしておくと、司法書士で対応できる範囲かどうかを確認しやすい。

自己破産・個人再生で全面的な代理を希望するなら弁護士相談も検討する

自己破産や個人再生は、裁判所を使う手続きである。はたの法務事務所では書類作成支援として対応するため、「裁判所対応も含めてすべて代理人に任せたい」という希望がある人は、弁護士相談も並行して検討したほうがよい。

特に、次のようなケースでは、最初から対応範囲を確認しておくことが大切である。

- 1社あたりの債権額が140万円を超える可能性がある

- 債権者からすでに訴訟を起こされている

- 自己破産・個人再生で裁判所対応を代理人に任せたい

- 保証人や住宅ローン、事業資金など複雑な事情がある

これは、はたの法務事務所の良し悪しではなく、司法書士と弁護士の職域の違いによるものである。依頼先を選ぶときは、費用だけでなく「自分の手続きに必要な権限を持っているか」を確認する必要がある。

はたの法務事務所の評判・口コミを読む前に確認したいこと

「はたの法務事務所 評判」「はたの法務事務所 口コミ」と検索すると、肯定的な感想も否定的な感想も見つかる。なかには「最悪」「怪しい」「連絡がこない」といった強い言葉を見出しに使う記事もある。

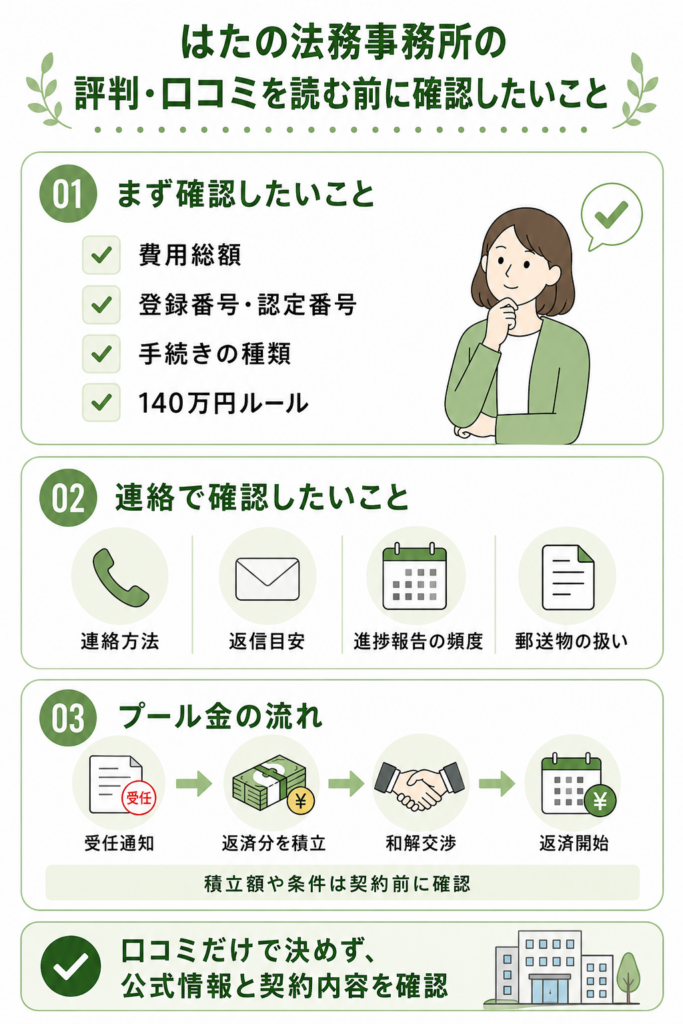

ただし、口コミは個別の体験談であり、すべての人に当てはまるとは限らない。読む順番としては、口コミよりも先に、次の項目を確認したほうが判断しやすい。

- 公式費用表と、自分の借入先数を照らし合わせた総額

- 東京司法書士会で確認できる登録番号・認定番号

- 任意整理、過払い金、個人再生、自己破産のどれを想定しているか

- 司法書士の140万円ルールに該当しないか

- 契約前に連絡方法・進捗報告・郵送物の扱いを確認できるか

「怪しい」と感じるかどうかは、口コミの印象だけで決めるべきではない。司法書士会の登録情報、公式費用表、契約書・報酬内訳書、対応範囲を確認すれば、少なくとも依頼前に見るべき基本情報は整理できる。

「連絡がこない」が不安なら依頼前に連絡ルールを決める

債務整理では、受任通知の送付、取引履歴の開示、引き直し計算、和解交渉、預かり金の積立など、依頼後すぐに結果が見えにくい期間がある。そのため、進捗がわからないと「連絡がこない」と不安に感じやすい。

依頼前に確認しておきたいのは、次のような点である。

- 折り返し連絡の目安は何営業日以内か

- 電話・メール・郵送のどれを主な連絡手段にするか

- 平日昼に電話を受けにくい場合、メール中心にできるか

- 和解交渉中の進捗はどの頻度で共有されるか

- 郵送物の宛名や送付先を調整できるか

- 預かり金の積立開始時期と金額をいつ確認できるか

口コミを読んで不安になるよりも、契約前に連絡ルールを具体的に決めておくほうが、トラブル予防には効果的である。

「プール金」は公式では返済分の預かり金として説明されている

口コミで「プール金」という言葉を見かけることがある。はたの法務事務所の公式フローでは、「返済分(預かり金)の積立」と説明されている。

公式の流れでは、受任通知送付後、取り立てが停止しているおおよそ5〜6か月の間に、返済分を分割で積み立てると案内されている。その後、毎月の返済金額や返済期間の延長などについて和解交渉を行い、和解内容に基づいて返済を開始する流れである。

預かり金は、和解後の返済を見据えた資金準備という意味を持つ。ただし、積立額、返金条件、費用との充当関係は契約内容に関わるため、契約前に説明を受けて確認しておく必要がある。

手続き別|はたの法務事務所が向いている人と注意点

債務整理は、任意整理・過払い金請求・個人再生・自己破産のどれを選ぶかによって、向いている人や注意点が大きく変わる。

はたの法務事務所は任意整理や過払い金請求を検討している人にとって相談しやすい一方、個人再生や自己破産は「書類作成のみ」の対応である点を確認しておきたい。

ここでは、手続きごとに向いている可能性がある人と、相談前に確認すべきポイントを整理する。

| 手続き | 向いている可能性がある人 | 注意点 |

|---|---|---|

| 任意整理 | 安定収入があり、将来利息のカットや返済条件の見直しをしたい人 | 1社あたりの債権額、保証人、毎月の返済可能額を確認する |

| 過払い金請求 | 2010年6月18日より前に高金利で借入をしていた可能性がある人 | 時効、最終取引日、対象業者、回収見込みを確認する |

| 個人再生 | 任意整理では返済が難しく、住宅を残したい事情がある人 | はたの法務事務所では書類作成のみ。裁判所手続の関与範囲を確認する |

| 自己破産 | 返済継続が現実的でなく、生活再建を優先したい人 | 書類作成のみ。財産、職業制限、管財事件の可能性を確認する |

任意整理は、はたの法務事務所と相性がよい手続き

任意整理は、裁判所を通さずに債権者と直接交渉し、将来利息のカットや返済条件の見直しを目指す手続きである。公式ページでも、残った元金を3〜5年の分割払いで完済することを目指すと説明されている。

はたの法務事務所は、任意整理の費用を1社22,000円〜と明示しているため、借入先の数がわかれば費用の目安を立てやすい。

一方で、任意整理は「返済を続ける」ことが前提である。収入が不安定で毎月の返済原資を確保できない場合は、任意整理ではなく個人再生や自己破産を検討したほうがよいケースもある。

過払い金請求は、古い借入の有無と時効を確認する

過払い金が発生しやすいのは、2010年6月18日より前に、利息制限法の上限を超える高金利で借入をしていたケースである。2010年6月18日以降、出資法の上限金利が20%へ引き下げられ、いわゆるグレーゾーン金利は撤廃された。

そのため、消費者金融やカードキャッシングを長期間利用していた人、完済後しばらく経っている人は、過払い金の可能性と時効を確認する価値がある。

相談前には、借入先の業者名、最終返済日、最後に借入または返済をした日、完済しているかどうかを整理しておくとよい。

個人再生・自己破産は「書類作成支援で足りるか」を確認する

個人再生や自己破産は、任意整理よりも提出書類が多く、裁判所手続も関わる。はたの法務事務所では書類作成のみとされているため、本人がどの範囲を対応する必要があるのかを確認してから依頼するべきである。

また、個人再生や自己破産では、同一家計の家族全員の家計収支、保険証券、給与明細、通帳などの提出が必要になる場合がある。

家族に内緒で進めたい人ほど、任意整理で対応できるのか、裁判所手続が必要なのかを早めに切り分けることが大切である。

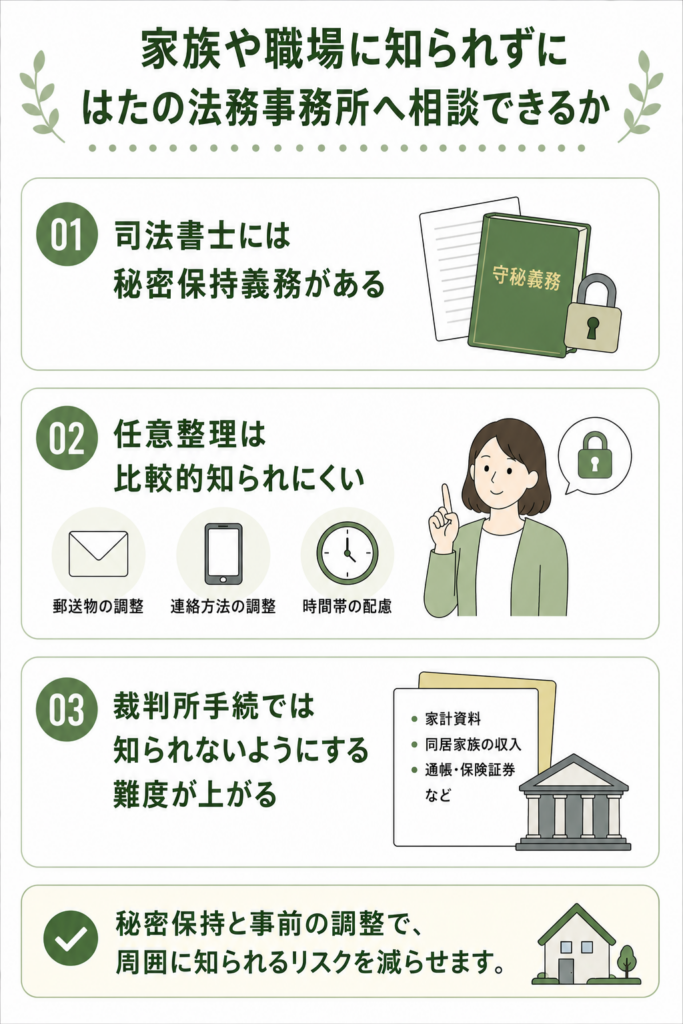

家族や職場に知られずにはたの法務事務所へ相談できるか

過払い金が今からでも請求できるかは、過去に利用していた借入の時期や金利、最後に返済・取引をした日によって変わる。

特に、完済から時間が経っている場合は時効にかかっている可能性があるため、早めに取引履歴を確認することが重要である。

司法書士には秘密保持義務がある

司法書士には、法律上の秘密保持義務がある。日本司法書士会連合会も、司法書士法第24条などに基づき、司法書士には依頼者の秘密保持義務が課されていると説明している。

そのため、相談内容が不用意に外部へ漏れることを前提に考える必要はない。ただし、「家族や職場に絶対に知られない」と言い切れるわけではなく、手続きの種類によって知られにくさは変わる。

任意整理は比較的知られにくいが、裁判所手続では難度が上がる

任意整理は裁判所を通さず、整理する債権者を選べるため、家族や職場に知られにくい手続きである。郵送物の扱い、電話の時間帯、メール連絡の可否などを事前に調整すれば、周囲に知られるリスクを下げやすい。

一方で、個人再生や自己破産では、家計資料や同居家族の収入資料、通帳、保険証券などを求められることがある。家族と家計を共有している場合、資料を集める過程で説明が必要になる可能性がある。

職場についても、通常は債務整理をしたことが直接通知されるわけではない。ただし、給与差押えが進んでいる、勤務先から借入がある、職業制限に関係する資格職であるなど、個別事情によっては注意が必要である。

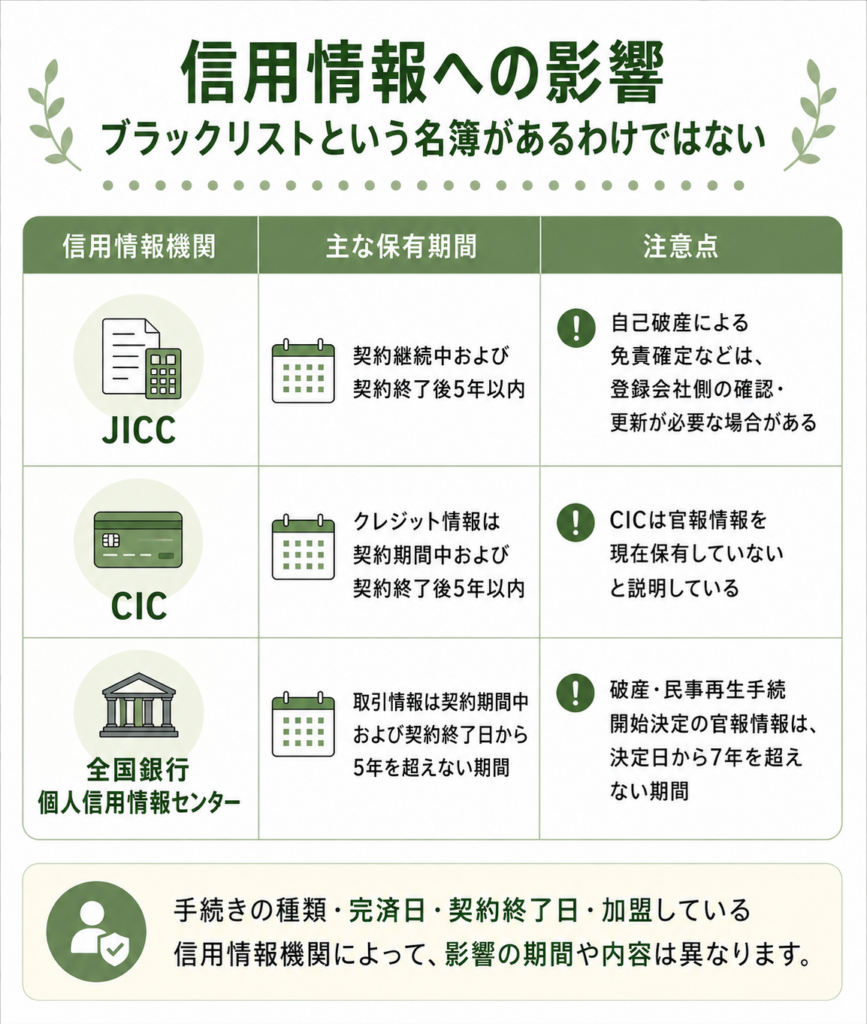

信用情報への影響|ブラックリストという名簿があるわけではない

債務整理をすると「ブラックリストに載る」と言われることがあるが、実際に「ブラックリスト」という名前の名簿が1つ存在するわけではない。たとえばCICは、保有する信用情報にブラックリストという名のリストはないと説明している。

一般にブラックリストと呼ばれるのは、信用情報機関に登録される契約情報・支払状況・官報情報などが、クレジットカードやローンの審査に影響しやすい状態を指す俗称である。

主な信用情報機関の保有期間は、次のように異なる。

| 信用情報機関 | 主な保有期間 | 注意点 |

|---|---|---|

| JICC | 契約継続中および契約終了後5年以内 | 自己破産による免責確定などは、登録会社側の確認・更新が必要になる場合がある |

| CIC | クレジット情報は契約期間中および契約終了後5年以内 | CICは官報情報を現在保有していないと説明している |

| 全国銀行個人信用情報センター | 取引情報は契約期間中および契約終了日から5年を超えない期間 | 破産・民事再生手続開始決定の官報情報は、決定日から7年を超えない期間 |

「債務整理をしたら一律で何年間ブラック」と単純に考えるのではなく、手続きの種類、完済日、契約終了日、加盟している信用情報機関によって影響が変わると理解しておく必要がある。

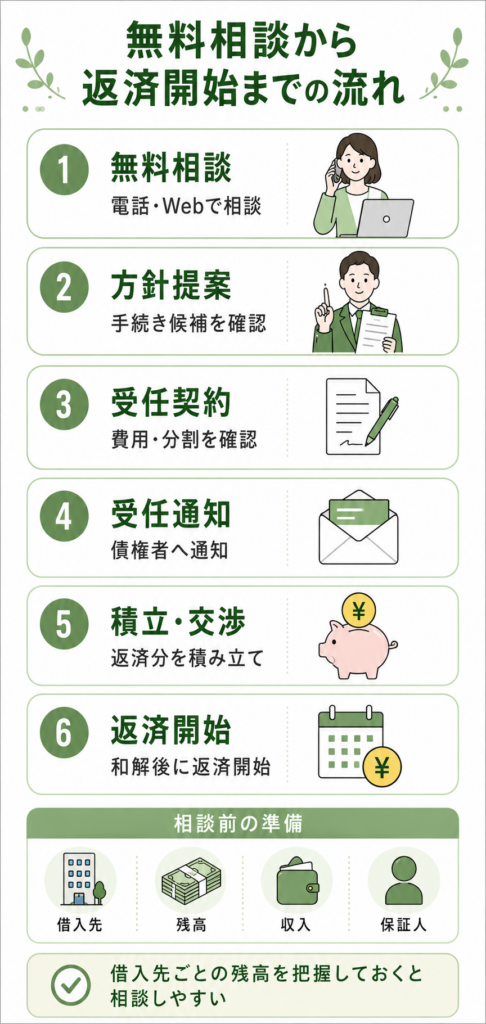

無料相談から返済開始までの流れ

はたの法務事務所の公式フローでは、債務整理の流れはおおむね次の順番で案内されている。

| 流れ | 内容 | 確認したいこと |

|---|---|---|

| 無料相談 | 電話またはWebで相談する | 借入先、残高、収入、家計の概算を伝える |

| 解決方法の提案 | 現在の借金状況をもとに方針を提案してもらう | 任意整理・個人再生・自己破産・過払い金のどれが候補か確認する |

| 受任契約 | 依頼する場合は受任契約を締結する | 報酬内訳、実費、分割払い、中途解約を確認する |

| 受任通知送付 | 各金融会社へ受任通知を送付する | 対象外の債権者がないか確認する |

| 返済分の積立 | 取り立て停止期間中に返済分を預かり金として積み立てる | 積立額、積立期間、返金条件を確認する |

| 和解交渉 | 返済金額や返済期間について交渉する | 和解条件に無理がないか確認する |

| 返済開始 | 和解内容に基づいて返済を始める | 毎月の返済日と支払方法を家計に組み込む |

無料相談前に準備したい情報

相談時にすべての資料が揃っていなくても、相談自体は可能である。ただし、次の情報をできる範囲で整理しておくと、手続きの見通しを立てやすい。

- 借入先の名称

- 各社の残高

- 毎月の返済額

- 滞納の有無

- 保証人の有無

- 収入と毎月の家計収支

- 過払い金を調べたい場合は最終返済日・最終取引日

- 自己破産・個人再生を検討する場合は財産、保険、退職金、不動産、車の有無

特に司法書士の対応範囲を確認するには、借入先ごとの残高が重要である。借金総額だけでなく、「A社にいくら、B社にいくら」と分けて把握しておきたい。

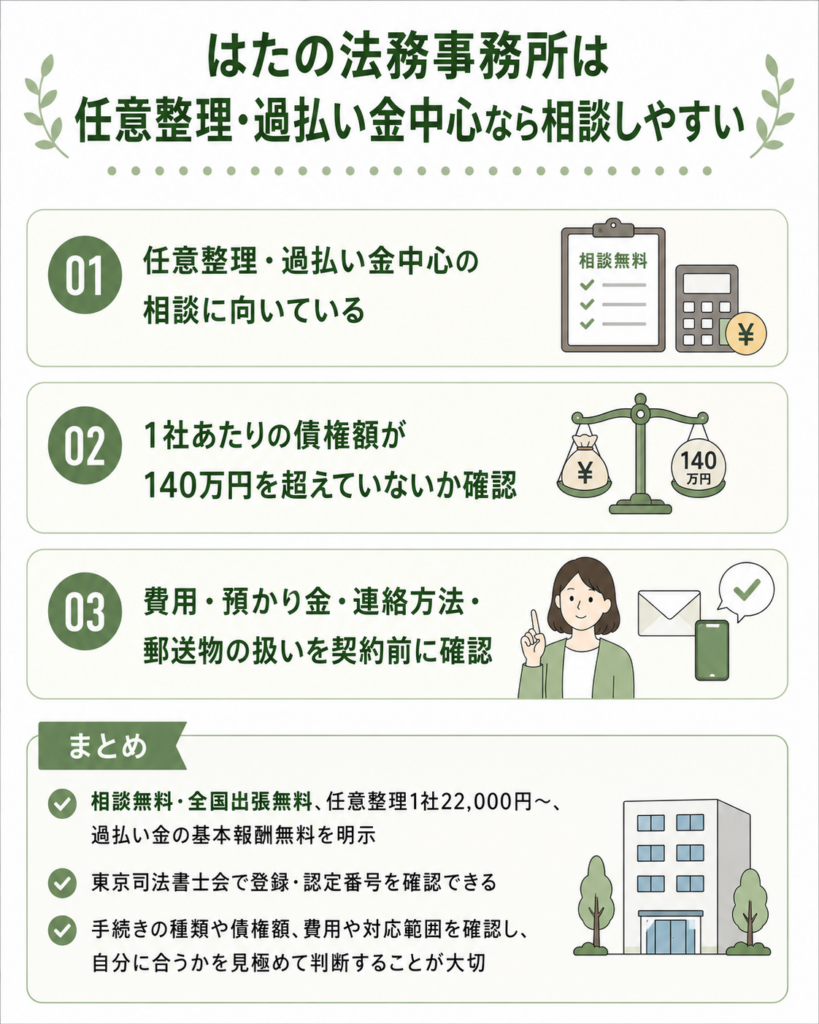

はたの法務事務所は任意整理・過払い金中心なら相談しやすい

はたの法務事務所は、公式サイトで相談料金無料、全国出張料金無料、任意整理1社22,000円〜、過払い金の基本報酬無料を明示している司法書士法人である。代表司法書士の登録番号・認定番号は東京司法書士会の会員検索でも確認できる。

特に、任意整理で返済条件を見直したい人、古い借入の過払い金を調べたい人、地方在住で出張相談を検討したい人には、相談先の候補になりやすい。

一方で、依頼前に必ず確認したいことは3つある。

- 自分の手続きが任意整理・過払い金中心なのか、自己破産・個人再生が濃厚なのか

- 1社あたりの債権額が140万円を超えていないか

- 費用総額、預かり金、連絡方法、郵送物の扱いを契約前に確認できるか

口コミの強い言葉だけで判断すると、自分に合う相談先かどうかを見誤ることがある。費用、資格情報、司法書士の対応範囲、手続きごとの注意点を確認したうえで、はたの法務事務所に依頼するかどうかを判断することが大切である。

はたの法務事務所に関するよくある質問

出典

司法書士法人はたの法務事務所「公式|はたの法務事務所 借金返済の無料相談」

司法書士法人はたの法務事務所「債務整理や過払い金のお手続き費用・報酬規程」

司法書士法人はたの法務事務所「事務所案内」

司法書士法人はたの法務事務所「お手続きの流れ」

司法書士法人はたの法務事務所「任意整理とは?メリット・デメリットや費用を解説」

東京司法書士会「司法書士検索|鈴木 法克」

東京司法書士会「司法書士法人はたの法務事務所」

日本司法書士会連合会「司法書士の業務」

日本司法書士会連合会「プライバシーについて」

日本司法書士会連合会「最高裁平成28年6月27日判決を受けて(会長談話)」(公開日:2016年6月28日)

法テラス「過払金返還請求権の時効は何年ですか。」

日本貸金業協会「貸金業法の概要」

日本信用情報機構(JICC)「JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?」

CIC「CICが保有する信用情報」

CIC「自己破産の登録は何年間ですか?」

全国銀行個人信用情報センター「センターの概要」