借金返済に行き詰まったとき、「どの法律事務所に相談すべきか」「任意整理・個人再生・自己破産のどれが自分に合うのか」と不安になる人は多い。

本記事では、弁護士法人アビエス法律事務所の債務整理について、公式サイトや公的機関の情報をもとに、費用・対応手続き・相談前の注意点を整理する。

結論からいうと、アビエス法律事務所は、任意整理・個人再生・自己破産・過払い金請求に対応している弁護士法人であり、公式ページでは相談料無料や分割払いについても案内されている。

一方で、公式サイト上では対応エリアや年間取扱件数など、確認できない情報もある。評判や口コミだけで判断せず、依頼前に確認すべきポイントを見ていこう。

アビエス法律事務所の基本情報と向いている人

アビエス法律事務所に相談するか判断する前に、まずは所在地・代表弁護士・取扱業務などの基本情報を確認しておこう。

公式サイトで確認できる主な情報は次のとおりである。

| 項目 | 内容 |

|---|---|

| 事務所名 | 弁護士法人 アビエス法律事務所 |

| 代表弁護士 | 林 章太郎 弁護士 |

| 弁護士番号 | 64724 |

| 所属弁護士会 | 東京弁護士会 |

| 所在地 | 〒151-0053 東京都渋谷区代々木2丁目16番7号 山葉ビル4階 |

| 電話番号 | 03-6381-6582 |

| 営業時間 | 9:00〜19:00(日曜休み) |

| 主な取扱業務 | 債務整理、養育費、誹謗中傷 |

| 開設時期 | 2025年7月 |

アクセスは、都営新宿線「新宿駅」8番出口から徒歩2分、都営大江戸線「新宿駅」A1出口から徒歩4分、JR各線「新宿駅」南口から徒歩8分などと案内されている。

最寄り駅は新宿駅だが、公式に確認できる所在地は東京都渋谷区代々木である。郵送や来所の際は、「新宿駅近くの事務所」ではなく、正式な所在地を確認しておきたい。

基本情報と公式サイトの案内を踏まえると、アビエス法律事務所は次のような人に向いている。

- 弁護士と直接面談してから依頼したい人

- 弁護士費用を一括で支払うのが難しく、分割払いを希望する人

- 新宿駅・代々木駅周辺の事務所へ来所しやすい人

- 任意整理・個人再生・自己破産・過払い金請求のいずれかを検討している人

- 相談料を気にせず、費用や手続きの見通しを確認したい人

一方で、次に当てはまる人は、依頼前に対応可否や条件を慎重に確認した方がよい。

- 遠方在住で、完全オンライン完結を希望している人

- 公式に明示された年間取扱件数や口コミ件数を重視したい人

- 法人破産、事業者の債務整理、経営者保証などが絡む複雑な案件を相談したい人

- 家族に絶対に知られず手続きしたい人

- 法テラス利用を前提に依頼先を探している人

「慎重に確認したい」は、悪い事務所という意味ではない。債務整理では、住所、借入先、保証人の有無、家族構成、収入、財産状況によって適した手続きが変わる。

特に、遠方からの相談、家族に知られたくない事情、法テラス利用、法人・事業者の債務整理を希望する場合は、面談前に対応できるか確認しておこう。

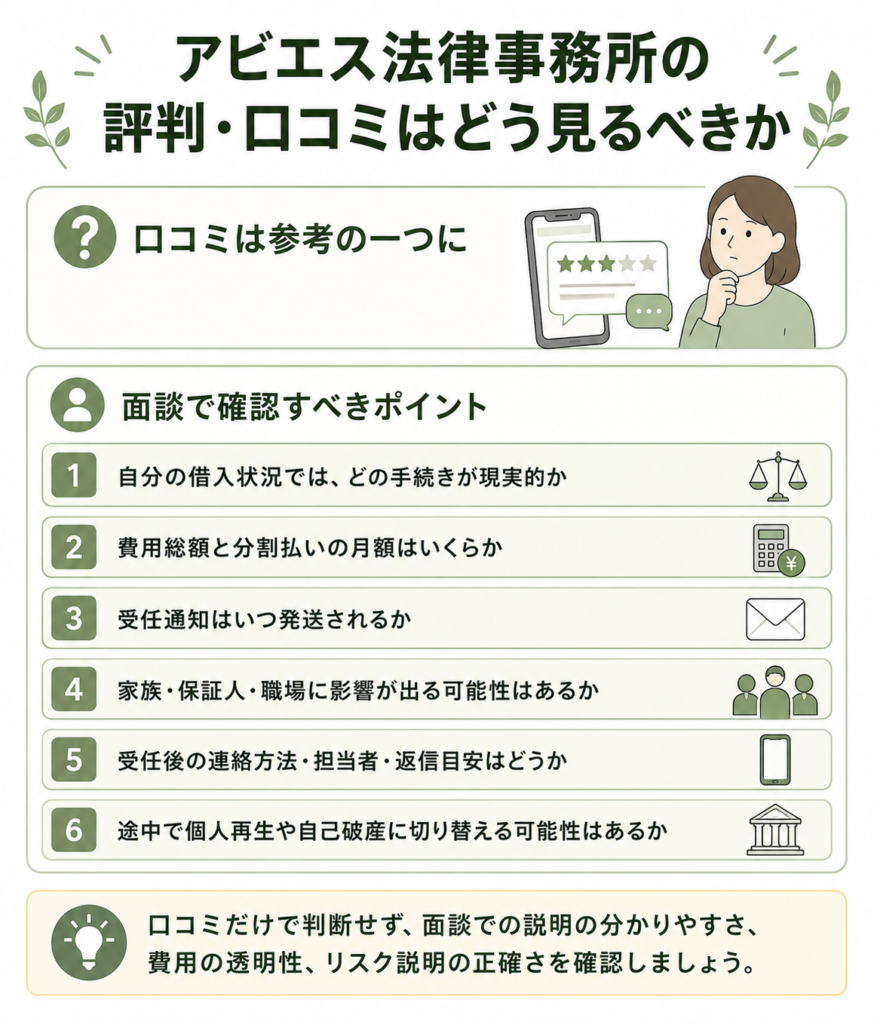

アビエス法律事務所の評判・口コミはどう見るべきか

「アビエス法律事務所 評判」「アビエス法律事務所 口コミ」で検索する人は多い。借金問題は人に相談しづらいため、依頼前に第三者の声を確認したくなるのは自然である。

ただし、口コミやレビューは、投稿者の本人確認、相談内容、投稿日、解決結果が分かりにくいものもある。とくに債務整理では、借入額や滞納状況、保証人の有無、裁判所手続きの有無によって評価が大きく変わる。

そのため、口コミだけで「良い事務所」「悪い事務所」と断定するのではなく、次の点を面談で確認する方が実用的である。

- 自分の借入状況では、どの手続きが現実的か

- 費用総額はいくらか、分割払いの月額はいくらか

- 受任通知はいつ発送されるか

- 家族・保証人・職場に影響が出る可能性はあるか

- 受任後の連絡方法、担当者、返信目安はどうなっているか

- 途中で個人再生や自己破産に切り替える可能性があるか

口コミは参考材料の一つにすぎない。最終的には、直接面談で説明の分かりやすさ、費用の透明性、リスク説明の正確さを確認して判断することが重要だ。

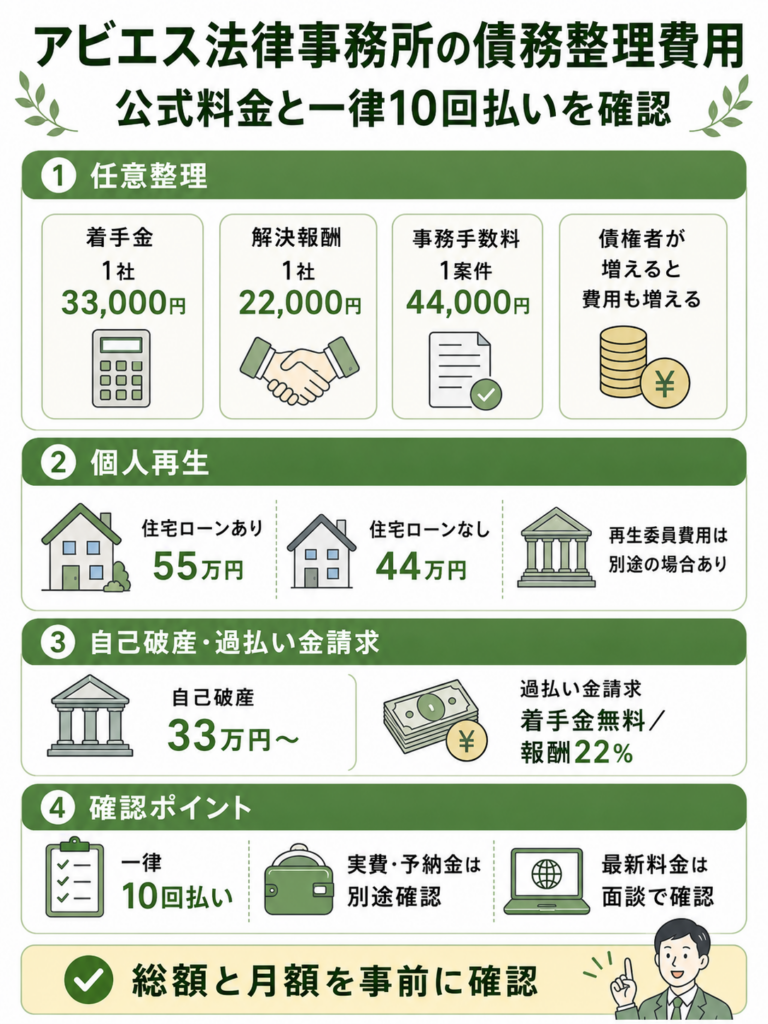

アビエス法律事務所の債務整理費用|公式料金と一律10回払いを確認

債務整理で最も気になるのが費用である。アビエス法律事務所の公式債務整理ページでは、各手続きの費用が税込で案内されている。

ただし、公式ページでも「目安」であり、事件・事案によって金額が増減する可能性があるとされている。正式な金額は、面談時に見積書や契約書で確認したい。

| 手続き | 公式費用(税込) | 確認ポイント |

|---|---|---|

| 任意整理 | 着手金:1社あたり3万3,000円 解決報酬:1社あたり2万2,000円 事務手数料:1案件につき4万4,000円 | 債権者数が増えると費用も増える。 事務手数料は依頼内容全体に対して一度だけと案内されている。 |

| 個人再生 | 住宅ローン特則あり:55万円 住宅ローン特則なし:44万円 | 公式費用表では「住宅ローン特約」と表記されている。 弁護士費用とは別に、再生委員へ納付する費用が発生する場合がある。 |

| 自己破産 | 同時廃止・管財事件:33万円〜 | 管財事件では、別途裁判所へ納付する予納金が必要になる場合がある。 |

| 過払い金請求 | 着手金:無料 報酬金:返還金額の22% | 回収額に応じて報酬が発生する。 返済中の取引では、信用情報への影響も確認が必要である。 |

支払い方法については、公式サイトで一律10回払いへの変更が告知されている。また、公式債務整理ページでも、いずれの支払いも分割払い可能と案内されている。

ただし、個人再生委員への納付費用、破産管財事件の予納金、裁判所へ納める費用、郵便切手代などは、弁護士費用とは別に必要になる場合がある。毎月いくら支払うのかだけでなく、実費や予納金を含めた総額を確認しよう。

外部サイトや検索結果では、過去の料金が残っている場合がある。債務整理の費用は改定されることがあるため、依頼を検討する時点では、必ず公式ページまたは面談時の見積書を確認したい。

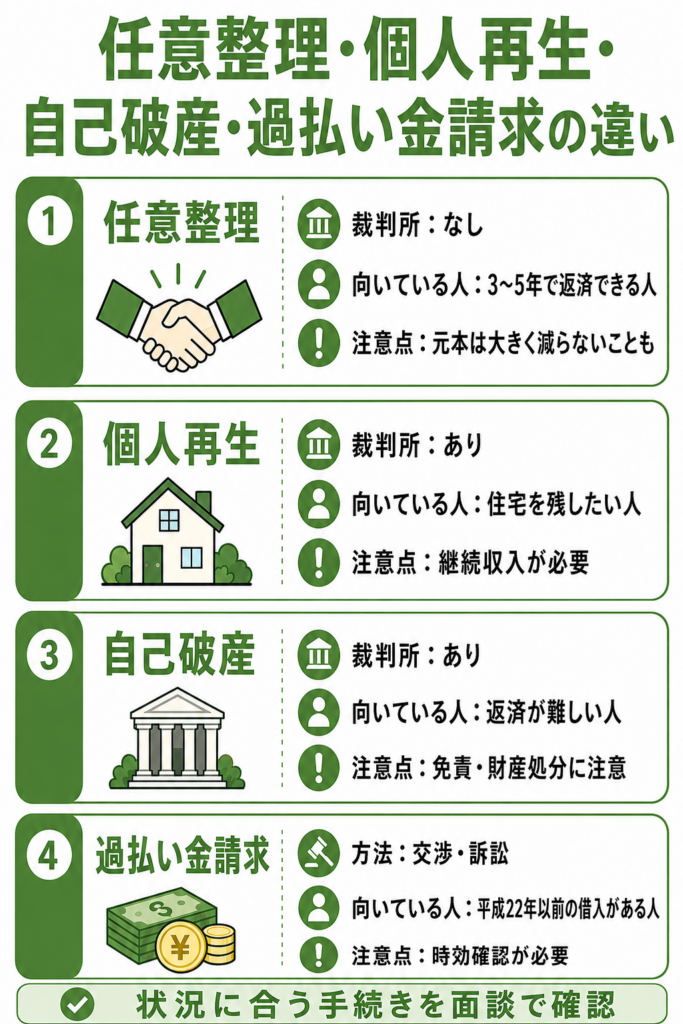

任意整理・個人再生・自己破産・過払い金請求の違い

アビエス法律事務所に相談するかどうかと、どの債務整理手続きを選ぶかは別の問題である。

相談前に大まかな違いを知っておくと、面談での説明が理解しやすくなる。

| 手続き | 裁判所の利用 | 向いているケース | 主な注意点 |

|---|---|---|---|

| 任意整理 | 原則なし | 利息をカットすれば3〜5年で返済できる見込みがある人 | 債権者との合意が必要。 元本が大きく減るとは限らない。 |

| 個人再生 | あり | 借金額が大きいが、継続収入があり、住宅を残したい人 | 住宅ローンを除く借金などが5,000万円以下などの条件がある。 |

| 自己破産 | あり | 返済を継続する見込みが立たない人 | 免責許可が必要。 非免責債権、財産処分、資格制限に注意が必要。 |

| 過払い金請求 | 交渉または訴訟 | 平成22年以前から借入があり、利息を払い過ぎていた可能性がある人 | 時効や取引履歴の確認が必要。 返済中か完済済みかで扱いが変わる。 |

任意整理|裁判所を使わず返済条件を交渉する手続き

任意整理は、弁護士が貸金業者やカード会社と交渉し、将来利息のカットや返済期間の見直しを目指す手続きである。

裁判所を使わないため、個人再生や自己破産に比べると手続きの負担は軽い傾向がある。

向いているのは、利息をカットすれば3〜5年程度で返済できる見込みがある人だ。住宅ローンや車のローンを整理対象から外せる余地がある点も、任意整理の特徴である。

ただし、すべての債権者が希望条件に応じるとは限らない。また、元本が大きく減るとは限らないため、費用を支払っても家計が改善するかを確認する必要がある。

任意整理をすると、信用情報に影響する可能性もある。新規のクレジットカード作成やローン契約が難しくなる期間があるため、生活への影響も事前に確認したい。

個人再生|住宅を残しながら借金を大きく減額できる場合がある

個人再生は、地方裁判所を通じて、借金を減額したうえで返済計画を立て、生活の立て直しを目指す手続きである。

東京地方裁判所では、個人再生手続について、住宅ローンを除く借金などの総額が5,000万円を超えず、将来の継続的な収入がある個人が、原則3年以上5年以内の分割返済計画を立てる手続きと説明している。

住宅ローン特則を利用できる場合は、住宅ローンを支払い続けながら、それ以外の借金を整理できる可能性がある。

ただし、個人再生は必要書類が多く、手続きも複雑だ。自宅を残せるか、返済計画が現実的か、再生委員費用がいくら必要かは、面談で具体的に確認する必要がある。

自己破産|免責許可を受けて返済義務の免除を目指す手続き

自己破産は、返済の見込みが立たない場合に、裁判所へ申立てをして免責許可を目指す手続きである。

注意したいのは、破産の手続きをとっただけで債務が消えるわけではない点だ。債務の支払い責任を法的に免れるには、免責許可の申立てを行い、裁判所から免責許可決定を受ける必要がある。

免責が認められると、金融機関やカード会社などへの借金について、原則として支払義務が免除される。

ただし、税金、国民健康保険料、年金保険料、罰金、養育費、婚姻費用、悪意で加えた不法行為に基づく損害賠償などは、免責されず支払義務が残る場合がある。これらは非免責債権と呼ばれる。

自己破産には、一定の財産処分、官報掲載、一部資格・職業の制限などの影響もある。「借金がすべて無条件にゼロになる」と考えず、自分の財産・仕事・家族への影響を事前に確認したい。

過払い金請求|平成22年以前の借入がある人は確認する価値がある

過払い金請求は、利息制限法の上限を超える利息を支払っていた場合に、払い過ぎた利息の返還を求める手続きである。

日本貸金業協会は、2010年6月18日以降、出資法の上限金利が29.2%から20%に引き下げられ、いわゆるグレーゾーン金利が撤廃されたと説明している。

そのため、過払い金が問題になるのは、主に平成22年以前から長く借入をしていたケースである。ただし、平成22年以前の借入があれば必ず過払い金が発生するわけではない。取引履歴、借入先、完済時期、時効の有無によって変わる。

アビエス法律事務所の公式ページでも、過払い金請求の対象として「平成22年以前に借入があり、完済している人または現在も返済中の人」と案内されている。

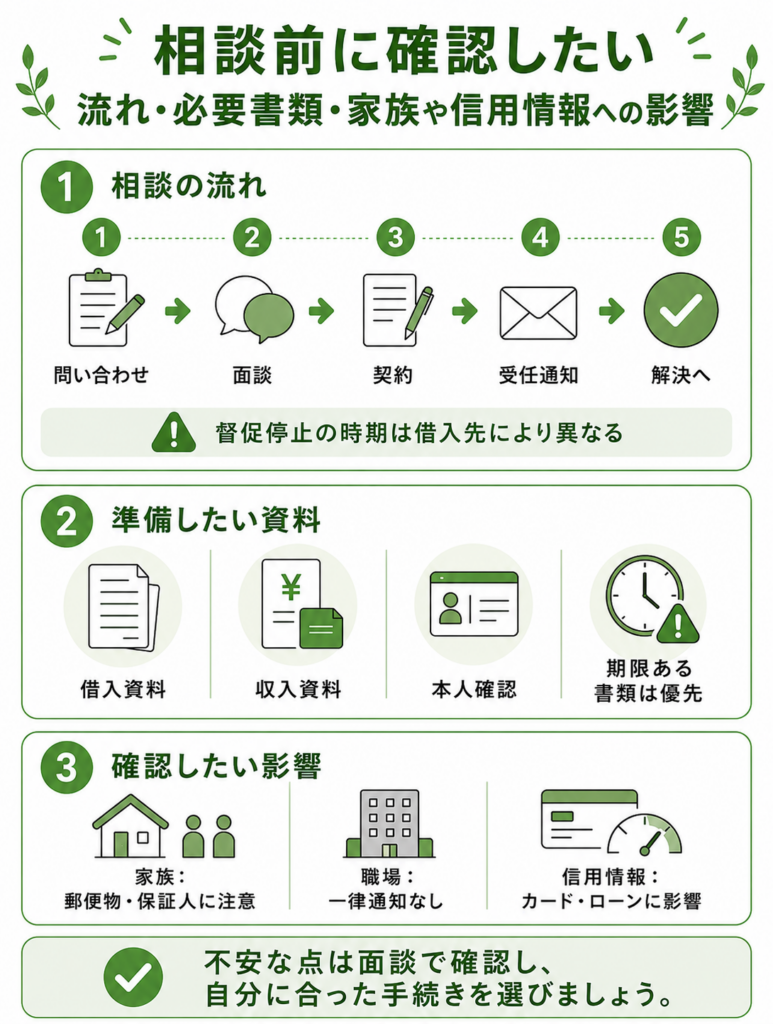

相談前に確認したい流れ・必要書類・家族や信用情報への影響

アビエス法律事務所に債務整理を相談する前に、依頼後の流れ、準備しておきたい資料、家族・職場・信用情報への影響を確認しておこう。

公式LPでは、LINEや電話で相談後、面談予約を行い、弁護士が対面で面談すると案内されている。債務整理事件では、受任弁護士本人が依頼者と直接面談して事情を聴くことが原則であるため、直接面談は重要な確認ポイントである。

相談から解決までの一般的な流れ

- 借入先、借入額、滞納状況を整理する

- LINE・電話・フォームなどで問い合わせる

- 弁護士と直接面談し、手続き方針と費用を確認する

- 納得できれば委任契約を結ぶ

- 弁護士が債権者へ受任通知を送る

- 任意整理なら債権者との交渉、個人再生・自己破産なら裁判所申立て、過払い金なら返還請求へ進む

- 和解後の返済、再生計画の履行、免責許可、過払い金回収などで解決を目指す

公式LPでは、最短で面談当日に督促を止めることが可能と案内されている。ただし、実際に止まるタイミングは、受任通知の発送方法、債権者への到達状況、借入先の種類によって変わる。

貸金業者への受任通知後は本人への直接取立てが制限されるが、個人からの借入、税金、裁判所から届く書類、保証人への請求などは別に対応が必要である。

「すべての連絡が完全に止まる」とは考えず、面談時に借入先ごとの扱いを確認したい。

相談前に準備しておきたい資料

相談前にすべての書類を完璧にそろえる必要はない。ただし、借入状況や収入が分かる資料があると、手続きの見通しを立てやすくなる。

| カテゴリ | 用意できるとよい資料 | 確認する内容 |

|---|---|---|

| 借入状況 | 債権者一覧、契約書、利用明細、督促状、催告書 | 借入先、残高、滞納の有無を確認する |

| 裁判所関係 | 訴状、支払督促、差押命令、期日呼出状 | 対応期限や差押えリスクを確認する |

| 収入関係 | 給与明細、源泉徴収票、確定申告書 | 返済可能額や個人再生の見込みを判断する |

| 資産関係 | 預貯金通帳、保険証券、車検証、不動産資料 | 自己破産・個人再生で財産状況を確認する |

| 家計関係 | 家計メモ、家賃、光熱費、通信費などの支出メモ | 無理のない返済計画を立てるために使う |

| 本人確認 | 運転免許証、マイナンバーカードなど | 委任契約や手続きで必要になる |

訴状、支払督促、差押予告など、期限がある書類が届いている場合は、資料をそろえ直すよりも早めの相談を優先したい。放置すると、判決や差押えに進む可能性がある。

家族・職場・信用情報への影響も確認する

債務整理では、費用や減額幅だけでなく、家族・職場・信用情報への影響も重要である。後から「聞いていなかった」とならないよう、面談時に確認しておこう。

| 確認項目 | 注意点 |

|---|---|

| 家族への影響 | 任意整理は家族に知られにくいケースもあるが、自宅への郵便物、共有口座、家族カード、保証人付きの借入がある場合は注意が必要である。 個人再生や自己破産では、同居家族の収入資料や家計資料が必要になる場合がある。 |

| 職場への影響 | 債務整理をしただけで勤務先へ一律に通知されるわけではない。 ただし、給与差押えが進んでいる場合や、勤務先から借入をしている場合は、職場に知られる可能性がある。 |

| 資格・職業への影響 | 自己破産では、手続中に一部の資格・職業で制限が生じる場合がある。 警備員、保険募集人、宅地建物取引士など、資格や登録が必要な仕事をしている人は確認が必要である。 |

| 信用情報への影響 | 任意整理・個人再生・自己破産を行うと、信用情報機関に事故情報として登録される可能性がある。 登録期間中は、新規のクレジットカード作成、ローン契約、分割払い契約が難しくなることがある。 |

信用情報の登録期間は、信用情報機関や取引内容によって異なる。CICやJICCでは契約終了後5年以内の範囲で情報が保有される項目があり、全国銀行個人信用情報センターでは官報情報が決定日から7年を超えない期間とされている。

家族に知られたくない、職場に影響を出したくない、今後ローンを組む予定があるなどの事情がある人は、面談時に隠さず伝え、自分のケースでどのような影響が出る可能性があるか確認しよう。

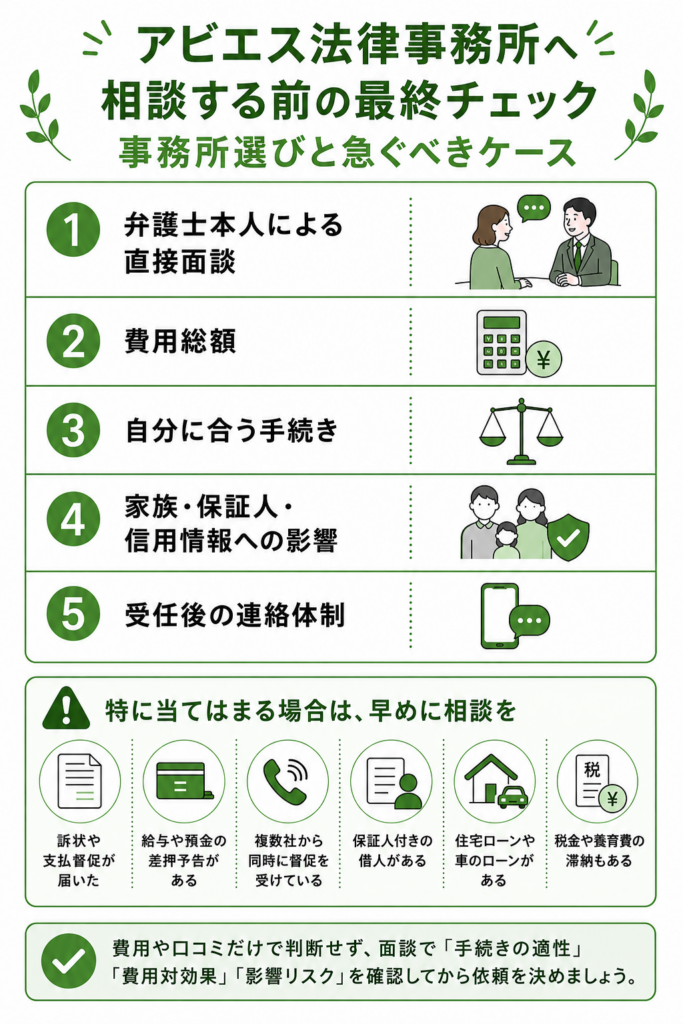

アビエス法律事務所へ相談する前の最終チェック|事務所選びと急ぐべきケース

アビエス法律事務所は債務整理の相談先の一つだが、すべての人にとって唯一の正解というわけではない。

債務整理で後悔しないためには、どの事務所に相談する場合でも、費用・手続き・リスク・連絡体制を事前に確認しておくことが重要である。

| 確認項目 | 相談前に見るべきポイント |

|---|---|

| 弁護士本人による直接面談 | 債務整理事件では、受任弁護士本人が依頼者と直接面談することが原則である。 最初から「弁護士に一度も会わずに完結できる」と案内される場合は、慎重に確認したい。 |

| 費用総額 | 着手金、解決報酬、減額報酬、事務手数料、実費、裁判所費用、予納金などを含めて、総額でいくらかかるか確認する。 「1社あたり」の費用だけでなく、分割払いの月額も確認したい。 |

| 自分に合う手続き | 任意整理が向く人もいれば、個人再生や自己破産を検討すべき人もいる 「なぜその手続きが合うのか」「他の手続きでは何が問題になるのか」まで説明してもらうことが大切である。 |

| 家族・保証人・信用情報への影響 | 「絶対に家族にバレない」「信用情報には影響しない」といった断定的な説明には注意が必要である。 手続きの種類や借入状況によって影響は変わるため、不利益も含めて確認したい。 |

| 受任後の連絡体制 | 債務整理は、数か月から1年以上かかる場合がある。 担当者、連絡手段、返信目安、進捗報告のタイミングを契約前に確認しておくと、不安を減らしやすい。 |

特に、次のような状況に当てはまる場合は、情報収集だけで時間をかけすぎず、早めに相談した方がよい。

- 訴状や支払督促が届いた

- 期限を過ぎると、判決や支払督促が確定する可能性がある。

- 給与や預金の差押予告がある

- 差押えが実行されると、生活費の確保が難しくなる。

- 複数社から同時に督促を受けている

- 返済のために新たな借入をすると、借金総額がさらに増える可能性がある。

- 保証人付きの借入がある

- 本人の債務整理によって、保証人へ請求が及ぶ場合がある。

- 住宅ローンや車のローンがある

- 残したい財産がある場合、手続き選択を誤ると取り返しがつかないことがある。

- 税金や養育費の滞納もある

- 自己破産しても残る債務があるため、借金とは別に対応方針を考える必要がある。

一方で、毎月の返済はできているものの将来的な不安がある段階なら、すぐに債務整理へ進むとは限らない。家計の見直し、返済条件の確認、任意整理をした場合の費用対効果などを相談し、判断材料を増やすところから始めてもよい。

アビエス法律事務所を検討する場合も、口コミや公式費用だけで判断せず、面談時に「自分の借入状況ではどの手続きが現実的か」「費用を支払っても家計が改善するか」「家族や保証人に影響が出るか」を確認してから依頼を判断しよう。

アビエス法律事務所は費用・面談条件・自分に合う手続きを確認して判断する

本記事では、アビエス法律事務所の債務整理について、基本情報、公式費用、対応手続き、相談前に確認すべき注意点を整理した。

アビエス法律事務所は、東京都渋谷区代々木に所在する弁護士法人であり、代表は林章太郎弁護士、所属は東京弁護士会である。債務整理では、任意整理・個人再生・自己破産・過払い金請求に対応している。

費用については、公式債務整理ページで税込の目安費用が公開されている。任意整理は着手金1社3万3,000円、解決報酬1社2万2,000円、事務手数料1案件4万4,000円とされ、個人再生は44万円または55万円、自己破産は33万円〜、過払い金請求は着手金無料・返還額の22%と案内されている。

また、相談料無料や分割払い、一律10回払いについても公式サイトで案内されているため、費用を一括で支払うのが難しい人にとっては相談しやすい面がある。ただし、裁判所費用や予納金などが別途必要になる場合もあるため、面談時には総額と毎月の支払額を必ず確認したい。

一方で、公式サイト上では、対応都道府県の一覧や年間取扱件数などは確認できなかった。遠方から相談したい人、完全オンラインで進めたい人、法テラス利用を前提にしている人、法人破産や事業者の債務整理を相談したい人は、依頼前に対応可否を直接確認する必要がある。

債務整理は、どの事務所に依頼しても同じ結果になる手続きではない。借入額、借入先、収入、財産、保証人の有無、家族構成によって、任意整理・個人再生・自己破産のどれが適しているかは変わる。

アビエス法律事務所を検討する場合も、口コミや公式費用だけで判断せず、直接面談で「自分にはどの手続きが現実的か」「費用を支払っても家計が改善するか」「家族・保証人・職場・信用情報にどのような影響があるか」を確認してから依頼を決めよう。

なお、訴状、支払督促、差押予告が届いている場合は、比較検討に時間をかけすぎると選択肢が狭まる可能性がある。期限のある書類が届いている人は、早めに相談して対応方針を確認することが重要である。

アビエス法律事務所に関するよくある質問

本記事は、弁護士法人アビエス法律事務所の公式サイト・公式債務整理ページに加え、日本弁護士連合会、裁判所、法テラス、信用情報機関などの公開情報をもとに作成している。費用、営業時間、対応方法は変更される可能性があるため、最新情報は公式サイトおよび直接の問い合わせで確認する必要がある。本記事は一般的な情報提供を目的としており、個別事案に対する法的助言ではない。

出典

弁護士法人アビエス法律事務所「公式サイト・事務所概要」

弁護士法人アビエス法律事務所「お支払い回数変更のお知らせ」(公開日:2025年11月27日)

弁護士法人アビエス法律事務所「債務整理LP」

弁護士法人アビエス法律事務所「債務整理について」

日本弁護士連合会「債務整理の弁護士報酬のルールについて」

東京地方裁判所「よくある質問」

日本貸金業協会「上限金利について」

法テラス「立替制度に関するよくあるご質問」

CIC「CICが保有する信用情報」

JICC「信用情報の内容と登録期間」

一般社団法人全国銀行協会「全国銀行個人信用情報センター センターの概要」

e-Gov法令検索「貸金業法」

e-Gov法令検索「民事再生法」

e-Gov法令検索「破産法」