借金の返済が苦しくなると、「どこに相談すべきか」「費用はいくらかかるのか」「任意整理で解決できるのか」「家族や職場に知られないか」といった不安が出てきます。

アース司法書士事務所は、大阪市北区を拠点とする司法書士事務所です。公式サイトでは、任意整理・個人再生・自己破産・過払い請求などの債務整理に対応していると案内されています。

費用の見通しを事前に立てたい人、まず無料相談で方向性を確認したい人、任意整理を中心に検討している人にとっては、相談候補に入りやすい事務所といえるでしょう。

本記事では、2026年5月時点で確認できる公式サイト・公的機関・信用情報機関の公開情報をもとに、アース司法書士事務所の債務整理を検討する前に押さえたい費用、対応範囲、手続きの違い、信用情報への影響、相談前の注意点を整理します。

口コミや評判だけでは判断しづらい点も、一次情報と制度上のルールに沿って確認していきましょう。

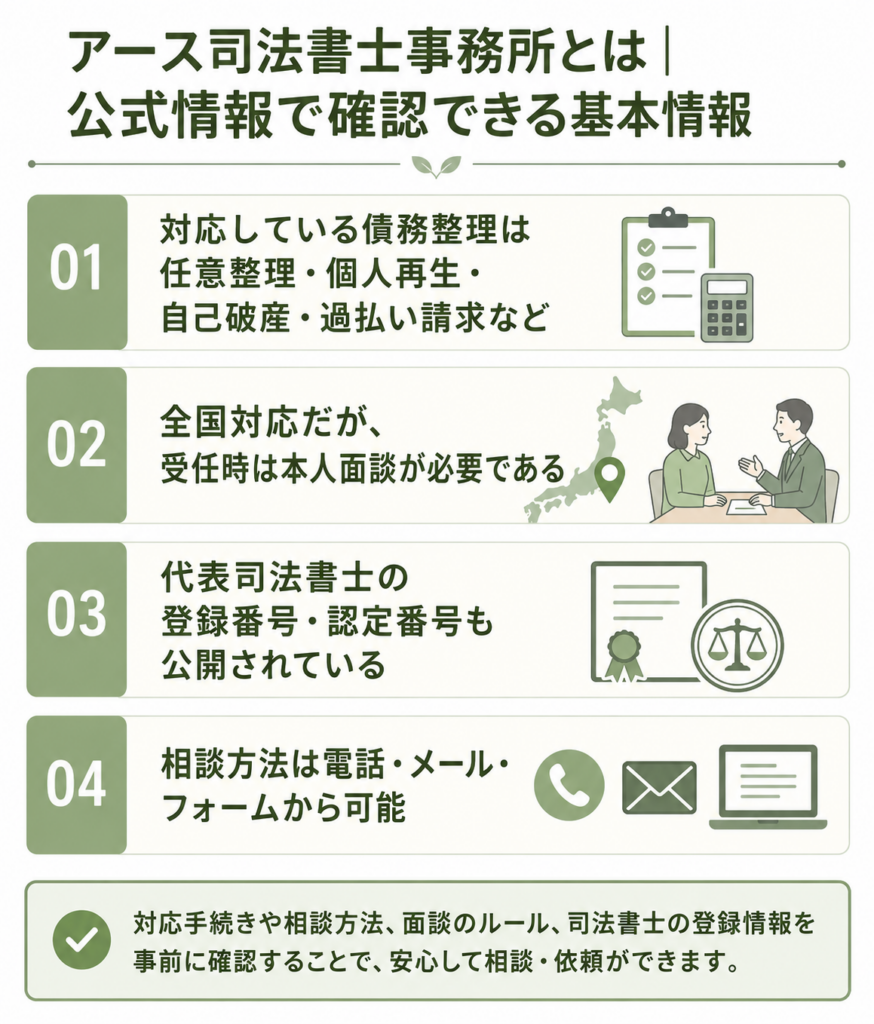

アース司法書士事務所とは|公式情報で確認できる基本情報

債務整理の相談先を選ぶときは、費用だけでなく、対応している手続き、相談方法、司法書士の登録情報も確認しておくことが大切です。

特にアース司法書士事務所のような司法書士事務所へ相談する場合は、弁護士とは対応できる範囲が異なるため、事前に基本情報を押さえておくと安心です。

ここでは、公式サイトで確認できる対応手続き、相談可能エリア、本人面談の有無、代表司法書士の登録情報を整理します。

対応している債務整理は任意整理・個人再生・自己破産・過払い請求など

公式サイトでは、アース司法書士事務所が対応する手続きとして、任意整理、個人再生、自己破産、過払い請求などが案内されています。

特に任意整理については、手続きの流れやQ&Aのページが用意されています。裁判所を使わず、債権者と返済条件を話し合いたい人が確認しやすい構成です。

任意整理は、毎月の返済額や将来利息の扱いを見直すための交渉手続きです。ただし、債権者との合意が前提であり、必ず元金が減る手続きではありません。

個人再生や自己破産は、地方裁判所を利用する手続きです。司法書士へ依頼する場合は、弁護士代理と同じ進め方ではなく、裁判所提出書類の作成支援が中心になる点も理解しておきましょう。

全国対応だが、受任時は本人面談が必要である

公式の相談可能エリアページでは、遠方からの相談にも対応する旨が案内されています。問い合わせ方法は、電話・メール・問い合わせフォームです。メール相談は24時間受付、電話受付は平日9時30分から18時、土曜・夜間は事前予約により対応可能とされています。

ただし、債務整理を正式に受任する際は、必ず本人と面談する旨も公式サイトに明記されています。

つまり、「全国対応」と「一度も面談せずに完結する」は同じ意味ではありません。遠方から相談する場合は、来所が必要なのか、出張面談に対応できるのか、オンライン面談の扱いはどうなるのかを、初回相談時に確認しておきましょう。

代表司法書士の登録番号・認定番号も公開されている

公式の事務所紹介ページによれば、代表司法書士は近藤陽介氏です。同志社大学卒業後、2006年に司法書士試験に合格し、2007年に簡易訴訟代理関係業務認定試験に合格しています。

大阪司法書士会の登録番号は3331、認定番号は第612074号と掲載されています。司法書士事務所を選ぶ際は、所属司法書士会、登録番号、認定番号が公開されているかを確認すると、信頼性を判断する材料になります。

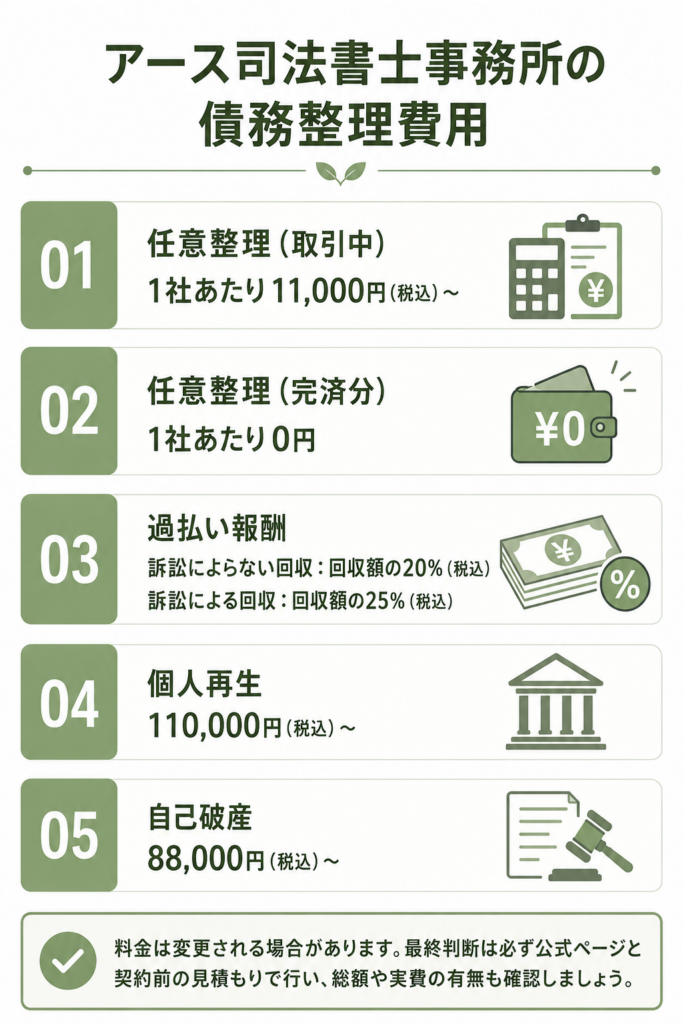

アース司法書士事務所の債務整理費用

債務整理を依頼する前に、必ず確認したいのが費用です。アース司法書士事務所の公式「報酬・費用について」ページで確認できる主な料金は、次のとおりです。

| 手続き | 公式掲載の費用 | 別途必要になり得る費用 | 確認ポイント |

|---|---|---|---|

| 任意整理 (取引中) | 1社あたり11,000円(税込)〜 | 実費など | 減額報酬・オプション報酬なしと案内されている |

| 任意整理 (完済分) | 1社あたり0円 | 過払い金回収時は過払い報酬が発生する | 「完済分0円」は、主に基本報酬の扱いとして確認する |

| 過払い報酬 | 訴訟によらない回収:回収額の20%(税込) 訴訟による回収:回収額の25%(税込) | 実費・交通費など | 過払い金が回収された場合の報酬 |

| 個人再生 | 110,000円(税込)〜 | 予納金などの実費 | 裁判所費用を含めた総額確認が必要 |

| 自己破産 | 88,000円(税込)〜 | 予納金などの実費 | 同時廃止か管財事件かで実費が変わる可能性がある |

第三者の比較記事や口コミ記事には、古い料金や別の事務所の料金が混在していることがあります。料金は変更される可能性があるため、最終判断は必ず公式ページと契約前の見積もりで行いましょう。

特に注意したいのは、完済分の任意整理が「0円」と掲載されていても、過払い金を回収できた場合には過払い報酬が発生する点です。「調査や基本報酬が0円」と「最終的な費用が完全に0円」は同じ意味ではありません。

相談自体は無料と案内されています。問い合わせページでは、メール相談は24時間受付、匿名相談も可能とされています。費用が不安な場合は、相談時に「総額でいくらか」「分割払いは可能か」「実費や裁判所費用は別か」を確認してください。

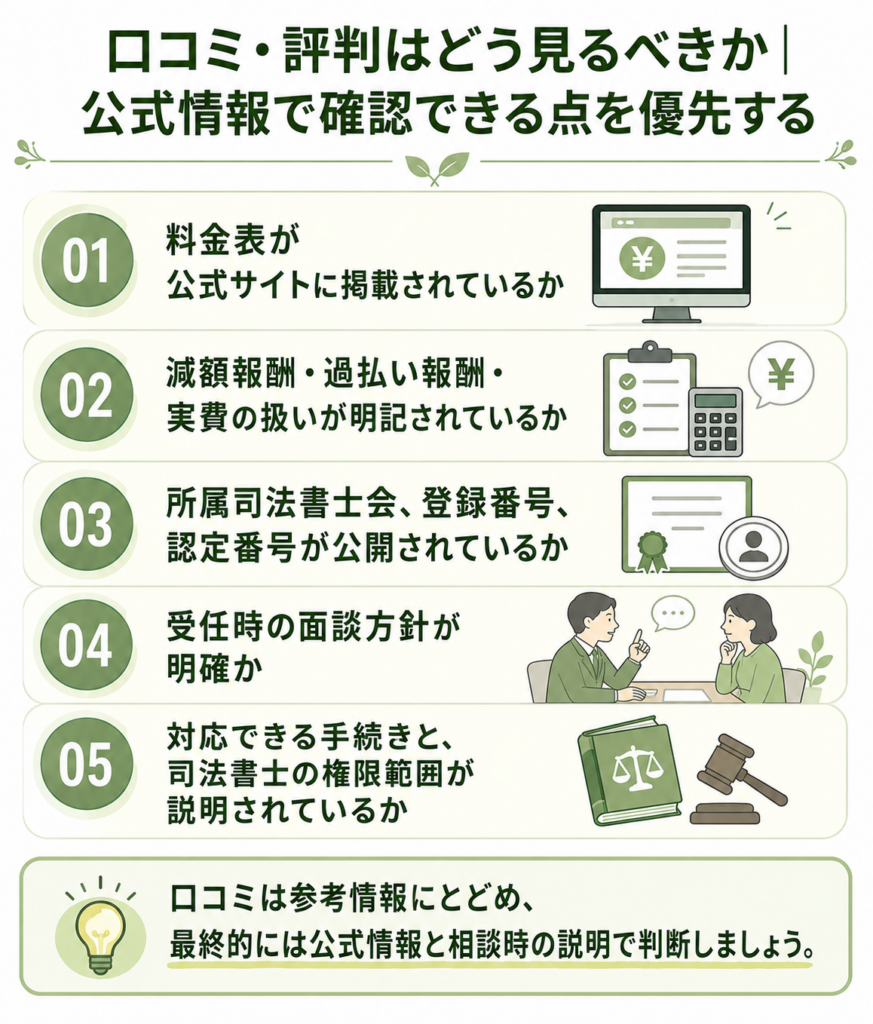

口コミ・評判はどう見るべきか|公式情報で確認できる点を優先する

アース司法書士事務所について検索すると、口コミや評判をまとめた第三者記事が多く表示されます。依頼前に評判を知りたいのは自然なことですが、口コミだけで判断するのは危険です。

口コミは、相談者の借入額、債権者の数、滞納状況、希望する手続き、家族関係によって評価が大きく変わります。同じ事務所でも「対応が早かった」と感じる人もいれば、「もっと説明がほしかった」と感じる人もいます。

また、第三者記事に掲載されている料金や対応範囲は、執筆時点のまま更新されていないことがあります。料金や制度の判断は、必ず公式情報を基準にしましょう。

口コミを見る場合は、次のような公式情報とあわせて判断することが大切です。

- 料金表が公式サイトに掲載されているか

- 減額報酬・過払い報酬・実費の扱いが明記されているか

- 所属司法書士会、登録番号、認定番号が公開されているか

- 受任時の面談方針が明確か

- 対応できる手続きと、司法書士の権限範囲が説明されているか

口コミは参考情報にとどめ、最終的には公式情報と相談時の説明で判断しましょう。

債務整理の手続き比較|任意整理・個人再生・自己破産・特定調停の違い

アース司法書士事務所の公式サイトでは、任意整理・個人再生・自己破産・過払い請求などが案内されています。ここでは、相談前の比較に役立つよう、債務整理でよく検討される任意整理・個人再生・自己破産・特定調停の違いを整理します。

なお、特定調停は裁判所を利用して本人が申し立てる手続きであり、アース司法書士事務所の公式対応メニューとして強調されているものではありません。ただし、任意整理との違いを理解するうえで重要なため、比較対象として取り上げます。

任意整理|裁判所を使わず、返済条件の見直しを目指す手続き

任意整理は、裁判所などの公的機関を利用せず、債権者と私的に話し合って支払額や支払方法を合意する手続きです。

アース司法書士事務所の任意整理の流れでは、受任後に金融業者へ受任通知を発送し、取引履歴の開示を請求したうえで、利息制限法に基づく引き直し計算を行い、返済条件の交渉を進める流れが案内されています。

任意整理が向いているのは、継続的な収入があり、利息や返済期間を見直せば元本を分割返済できる見込みがある人です。住宅ローンや保証人付き債務を整理対象から外したい場合にも、比較的柔軟に設計しやすい手続きです。

ただし、任意整理はあくまで交渉です。債権者が合意しなければ成立しません。将来利息のカットや返済期間の延長も、必ず認められるわけではありません。

個人再生|5,000万円以下の無担保債務を裁判所で圧縮する手続き

個人再生は、地方裁判所に申し立てる裁判手続きです。裁判所の説明では、小規模個人再生は、将来において継続的または反復して収入を得る見込みがあり、住宅ローン等を除いた借金が5,000万円を超えない人が利用できる手続きとされています。

再生計画が認可され、原則3年間で計画どおり返済すれば、残りの債務の免除を受けられます。返済総額は、債務額、清算価値、収入状況などによって決まるため、「必ず何分の1になる」と単純にはいえません。

個人再生の大きな特徴は、住宅資金特別条項、いわゆる住宅ローン特則を利用できる可能性がある点です。要件を満たせば、住宅ローンを支払い続けながら、その他の借金を圧縮できる場合があります。

ただし、住宅ローン自体が減額されるわけではありません。住宅ローンと再生計画上の返済を両方続けられる家計であることが重要です。

自己破産|免責許可により返済義務から離れる手続き

自己破産は、返済を続ける見込みが現実的に乏しい場合に、地方裁判所へ申し立てる手続きです。破産手続開始決定を受けるだけで借金の支払義務がなくなるわけではなく、原則として免責許可決定が必要です。

免責が許可されれば、多くの借金について支払義務から離れることができます。一方で、税金、養育費、罰金、悪意による不法行為に基づく損害賠償債務など、免責されない債務もあります。

また、財産隠し、浪費やギャンブルによる著しい債務増加、一部の債権者だけを優先して返済する行為などは、免責不許可事由として問題になることがあります。実際に免責が認められるかは、事情や裁判所の判断によります。

自己破産は強力な制度ですが、「すべての支払いが無条件で消える」と考えるのは誤りです。財産の扱い、職業上の一時的な制限、非免責債権の有無を相談時に確認しましょう。

特定調停|簡易裁判所で話し合う本人申立て型の手続き

特定調停は、簡易裁判所で調停委員を介して債権者と話し合う手続きです。東京簡易裁判所の案内では、個人が申し立てる場合の申立費用は、相手方1人または1社につき500円分の収入印紙とされています。

費用面のハードルは低い一方で、原則として本人が裁判所に出頭する必要があります。平日の日中に裁判所へ行く時間を確保できるかも重要です。

また、合意が成立して調停調書に記載されると、その内容は確定判決と同一の効力を持ちます。返済が滞った場合、強制執行の根拠になる可能性があるため、無理な返済計画で合意しないことが大切です。

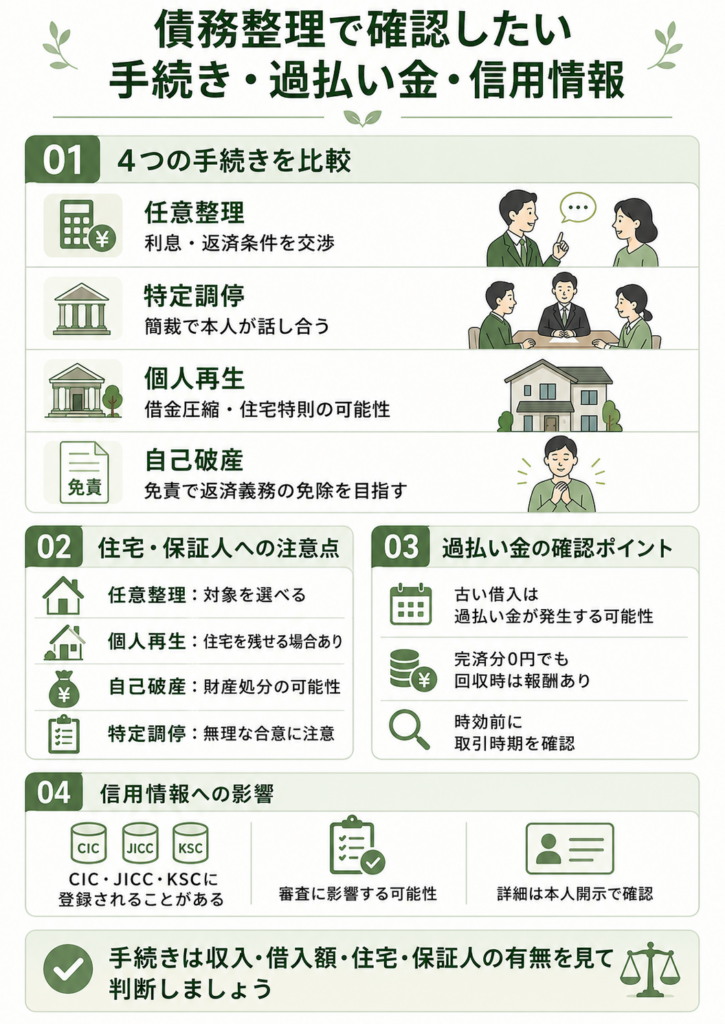

債務整理で確認したい手続き・過払い金・信用情報の違い

債務整理を検討するときは、「どの手続きが有名か」ではなく、今の収入で返済を続けられるか、住宅や保証人に影響を出したくないか、過払い金が発生する可能性があるか、信用情報にどのような影響があるかを整理することが大切です。

アース司法書士事務所の公式サイトでは、任意整理・個人再生・自己破産・過払い請求などに対応していると案内されています。ここでは、相談前に知っておきたい手続きの違いをまとめて確認します。

4つの手続きを比較|まず見るべき違い

まずは、現在の返済状況に応じて、どの手続きが候補になりやすいかを大まかに整理しましょう。

| 状況 | 候補になりやすい手続き |

|---|---|

| 元本を分割返済できる見込みがある | 任意整理 裁判所を使わず、将来利息や返済期間の見直しを債権者と交渉します。 |

| 費用を抑えつつ、裁判所で返済条件を調整したい | 特定調停 簡易裁判所で調停委員を介して債権者と話し合います。 |

| 元本が大きく、任意整理では返済が難しい | 個人再生 地方裁判所を通じて、再生計画に基づき債務の圧縮を目指します。 |

| 返済を続ける見込みが立たない | 自己破産 地方裁判所に申し立て、免責許可により返済義務から離れることを目指します。 |

次に、住宅ローンや保証人への影響も確認しておきましょう。ここを見落とすと、手続き後に家族や保証人へ影響が出る可能性があります。

| 手続き | 住宅・保証人への影響と注意点 |

|---|---|

| 任意整理 | 整理する債権者を選べるため、住宅ローンや保証人付きの借金を対象から外せる場合があります。 ただし、債権者の合意が必要で、元本は原則として大きく減りません。 |

| 個人再生 | 要件を満たせば住宅ローン特則を使える可能性があります。 継続収入が必要で、司法書士へ依頼する場合は書類作成支援が中心になります。 |

| 自己破産 | 高額な財産は処分対象になる可能性があります。 また、税金や養育費など免責されない債務や、免責不許可事由の確認が必要です。 |

| 特定調停 | 合意内容によって整理対象を調整できます。 ただし、本人出頭が原則で、調停調書には強い法的効力があります。返済できない内容で合意しないよう注意が必要です。 |

返済を続けられる見込みがあるなら、まずは任意整理や特定調停が候補になります。元本が重く、分割返済だけでは難しい場合は個人再生、返済そのものが現実的に難しい場合は自己破産を検討する流れです。

どの手続きが合うかは、借入額、収入、住宅ローン、保証人、裁判所から届いた書類の有無によって変わります。迷う場合は、相談時にすべての借入状況を伝えたうえで判断しましょう。

過払い請求も対応|完済済みの取引は「0円」の意味を確認する

アース司法書士事務所の公式サイトでは、過払い請求にも対応していると案内されています。

過払い金とは、利息制限法の上限金利を超えて支払っていた利息について、引き直し計算により返還を求められる可能性があるお金です。利息制限法の上限は、元本額に応じて年15%から20%です。

2010年6月18日の改正貸金業法完全施行により、出資法の上限金利は20%に引き下げられ、いわゆるグレーゾーン金利は撤廃されました。そのため、過払い金が問題になりやすいのは、主にそれ以前から消費者金融やクレジットカードのキャッシングを利用していたケースです。

公式料金では、完済分の任意整理は1社あたり0円とされています。ただし、過払い金を回収できた場合には、訴訟によらない回収で回収額の20%(税込)、訴訟による回収で25%(税込)の過払い報酬が発生します。

つまり、「完済分0円」は、基本報酬がかからないという意味であり、過払い金を回収できた場合の報酬まで0円という意味ではありません。契約前に、実費や報酬の発生条件を確認しておきましょう。

また、過払い金返還請求権には時効の問題があります。最後の取引から長期間が経過している場合は請求が難しくなる可能性があるため、古い取引に心当たりがある場合は、利用していた会社名や時期を相談時に伝えましょう。

信用情報への影響|「ブラックリスト」は機関ごとに登録内容が違う

債務整理を検討する人が不安に感じやすいのが、信用情報への影響です。俗に「ブラックリストに載る」と言われますが、実際にそのような名称の名簿があるわけではありません。

CIC・JICC・全国銀行個人信用情報センター(KSC)などの信用情報機関に、延滞、債務整理、保証履行、破産申立、官報情報などが登録され、クレジットカードやローン審査に影響する可能性がある、というのが実態です。

| 信用情報機関 | 主な確認ポイント | 登録期間の目安 |

|---|---|---|

| CIC | クレジットやローンの契約内容・支払状況などを保有します。 | 契約期間中および契約終了後5年以内 |

| JICC | 債務整理・保証履行・破産申立などの取引事実に関する情報を扱います。 | 契約継続中および契約終了後5年以内 |

| KSC | 銀行系の信用情報を扱います。官報に公告された破産・民事再生手続開始決定も対象です。 | 取引情報は契約終了日から5年以内、官報情報は決定日から7年以内 |

信用情報に事故情報が登録されている期間中は、新しいクレジットカードの作成、カードローン、住宅ローン、自動車ローン、携帯電話端末の分割購入などで審査に影響する可能性があります。

ただし、永久に借りられなくなるわけではありません。登録内容や削除時期は、手続きの種類、契約時期、完済日、会員会社の報告状況によって異なります。正確に確認したい場合は、各信用情報機関で本人開示を行うのが確実です。

家族の信用情報には、原則として本人の債務整理が直接登録されるわけではありません。ただし、家族が保証人になっている場合、同じローンの申込者になっている場合、家計を共有している場合は影響が出る可能性があります。

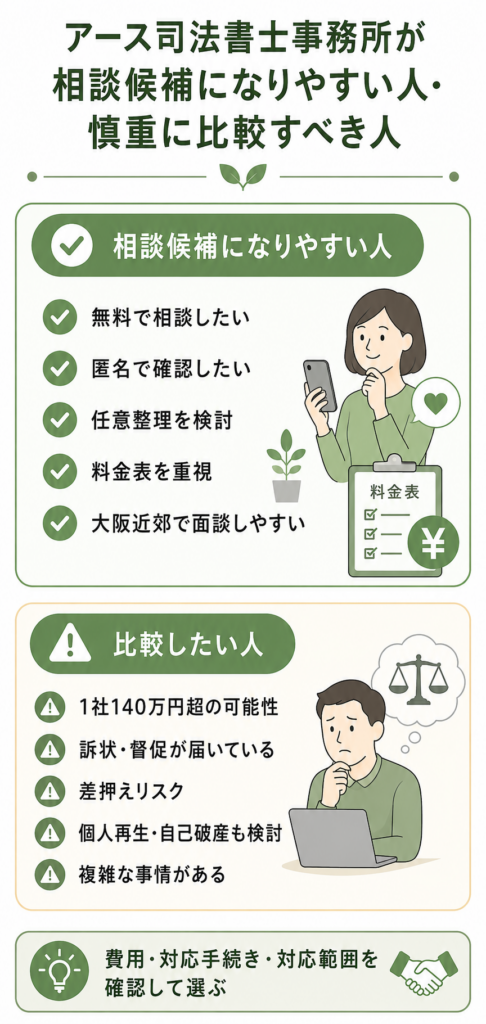

アース司法書士事務所が相談候補になりやすい人・慎重に比較すべき人

ここまで費用や手続きの流れを見てきましたが、アース司法書士事務所がすべての人に最適とは限りません。

司法書士には対応できる範囲があり、借入額や裁判手続きの状況によっては、弁護士相談や他の専門家との比較が必要になる場合もあります。

ここでは、アース司法書士事務所が相談候補になりやすい人と、慎重に比較したほうがよい人を整理します。

相談候補になりやすい人

公式情報を踏まえると、アース司法書士事務所は次のような人にとって相談候補になりやすいです。

- まず無料で相談したい人

- 匿名で状況だけ確認したい人

- 任意整理を中心に検討している人

- 1社あたりの借入額が140万円以下かどうか確認したい人

- 料金表が公式サイトに掲載されている事務所を選びたい人

- 大阪近郊で本人面談をしやすい人

任意整理の基本報酬は1社あたり11,000円(税込)からと掲載されており、減額報酬・オプション報酬はないと案内されています。借入先が複数ある場合は社数に応じて費用が増えるため、相談時に総額を確認しましょう。

弁護士相談や他の選択肢も比較すべき人

一方で、次のような場合は、弁護士相談や他の専門家との比較も検討したほうがよいでしょう。

- 1社あたりの借入額が140万円を超える可能性がある

- すでに訴状や支払督促が届いている

- 給与差押えや強制執行のリスクが高い

- 個人再生や自己破産で複雑な争点がある

- 事業性借入、保証債務、不動産、相続財産が絡んでいる

- 家族や勤務先への影響を慎重に整理したい

法務省の説明では、認定司法書士が代理できるのは、簡易裁判所で扱える民事事件のうち、訴訟の目的となる価額が140万円を超えない請求事件等です。

債務整理では、一般に「1社ごとの債権額が140万円を超えるか」が重要な確認ポイントになります。複数社の合計額ではなく、各社ごとの金額で考える必要があります。

また、個人再生や自己破産は地方裁判所での手続きです。司法書士へ依頼する場合は書類作成支援が中心となるため、代理人として裁判所対応まで任せたい場合は弁護士相談も検討しましょう。

借金の返済が苦しくなると、「どこに相談すべきか」「費用はいくらかかるのか」「任意整理で解決できるのか」「家族や職場に知られないか」といった不安が出てきます。

アース司法書士事務所は、大阪市北区を拠点とする司法書士事務所です。公式サイトでは、任意整理・個人再生・自己破産・過払い請求などの債務整理に対応していると案内されています。

アース司法書士事務所を検討するうえで、まず確認したいのは次の3点です。

- 費用

- 任意整理の基本報酬は、取引中の業者1社あたり11,000円(税込)からと掲載されている

- 対応手続き

- 任意整理・個人再生・自己破産・過払い請求などに対応している

- 対応範囲

- 認定司法書士には代理できる範囲があり、1社あたり140万円を超える債権は弁護士相談が必要になる可能性がある

費用の見通しを事前に立てたい人、まず無料相談で方向性を確認したい人、任意整理を中心に検討している人にとっては、相談候補に入りやすい事務所といえるでしょう。

一方で、次のような場合は、アース司法書士事務所だけで決めず、弁護士相談や他の専門家との比較も検討する必要があります。

- 1社ごとの借入額が140万円を超える可能性がある

- 訴状や支払督促がすでに届いている

- 任意整理では返済を続けるのが難しい

- 個人再生・自己破産も含めて検討したい

口コミや評判だけでは判断しづらい点も、一次情報と制度上のルールに沿って確認しよう。

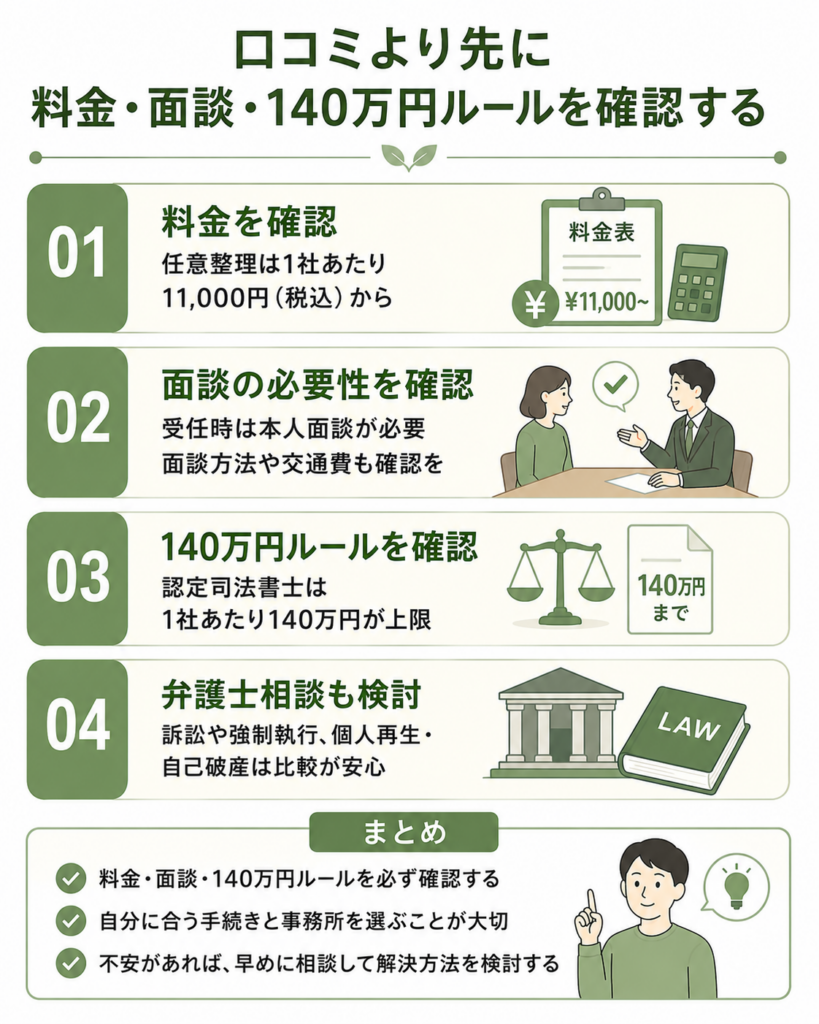

口コミより先に料金・面談・140万円ルールを確認する

アース司法書士事務所の債務整理を検討する際は、まず公式情報を確認することが重要です。

任意整理の基本報酬は1社あたり11,000円(税込)から、減額報酬・オプション報酬なしと案内されています。ただし、過払い金を回収できた場合の過払い報酬、個人再生・自己破産の予納金など、別途必要になる費用もあります。

また、全国対応と案内されていても、受任時には本人面談が必要です。遠方の人は、面談方法や交通費、出張対応の有無を相談時に確認してください。

さらに、認定司法書士には1社あたり140万円という代理権限の上限があります。借入先ごとの金額が大きい場合、訴訟や強制執行が進んでいる場合、個人再生・自己破産で複雑な事情がある場合は、弁護士相談も含めて比較する必要があります。

債務整理は、事務所選びだけでなく、自分に合う手続き選びが重要です。返済を続けられるのか、住宅や保証人をどう扱うのか、信用情報への影響をどう受け止めるのかを整理したうえで、相談に進みましょう。

アース司法書士事務所の債務整理に関するよくある質問

本記事は、2026年5月時点で確認できるアース司法書士事務所の公式サイト、公的機関、信用情報機関の公開情報をもとに整理したものです。料金、対応範囲、信用情報機関の運用は変更される可能性があります。最終的な判断は、必ず公式サイトおよび相談時の説明で最新内容を確認したうえで行ってください。

出典

アース司法書士事務所「報酬・費用について」

アース司法書士事務所「ご契約の流れ」

アース司法書士事務所「相談可能エリア」

アース司法書士事務所「事務所紹介」

アース司法書士事務所「お問い合わせ」

アース司法書士事務所「任意整理の流れ」

アース司法書士事務所「任意整理Q&A」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

法テラス「任意整理とは何ですか。」

法テラス「弁護士や司法書士に債務整理を依頼すると、貸金業者からの連絡が止まるのですか。」

裁判所「個人再生」

東京簡易裁判所「特定調停」

裁判所「支払督促」

金融庁「貸金業法のキホン」

e-Gov法令検索「貸金業法」

e-Gov法令検索「利息制限法」

e-Gov法令検索「民法」

e-Gov法令検索「破産法」

e-Gov法令検索「民事再生法」

CIC「CICが保有する信用情報」

JICC「信用情報の内容と登録期間」

全国銀行個人信用情報センター「センターの概要」